Votre Livret A vous rapporte actuellement 3%, mais son taux sera révisé à partir du 1er août sur la base d'une formule mêlant inflation et taux interbancaires... sauf si la Banque de France et Bercy décident de déroger à la règle. Fin du suspense : ce jeudi 13 juillet à 13h, pour les taux du Livret A, du LDDS et du LEP. Posez vos questions à la rédaction sur les nouveaux taux. Nous vous répondrons dans ce tchat.

Comment participer au tchat ?

Posez-nous vos questions sur le taux du Livret A au 1er août 2023 via notre formulaire « questions de lecteurs » ou directement par email à l'adresse questions@moneyvox.fr.

La rédaction les lira en direct et répondra au plus vite aux questions les plus pertinentes (ou éventuellement les plus amusantes), dans ce même article, ci-dessous.

Ce tchat est désormais clos. Voici les réponses à vos questions.

17h20. dany61 : « Pouvez-vous me dire a quelle date le LEP va passer a 10 000 euros ? »

Oui, et c'est une « info MoneyVox » : Bercy a précisé que cette décision passera par un décret à publier à l'automne 2023.

17h15. GH : « Vous êtes sûr-e pour le nouveau plafond concernant le LEP à 10 000 ? Ce n'est pas encore confirmé sur le site officiel et... mon banquier vient de me soutenir qu'il reste à 7 700 ! »

Votre banquier, et cela se comprend tout à fait, n'a sans doute pas eu le loisir de regarder l'intervention de Bruno Le Maire au 13h de TF1. Le ministre de l'Economie a fait cette annonce surprise lors de son passage sur le plateau du 13h. Donc, oui, aucun doute : le plafond grimpera bien à 10 000 euros.

15h. En direct. Une nouveauté pour le PEL

Autre annonce surprise, passée plus inaperçue : un déblocage anticipé sans pénalité sur vos intérêts pour le plan épargne logement (PEL). « Aujourd'hui, vous ne pouvez pas le débloquer avant quatre ans quand vous voulez acheter un logement, a déclaré Bruno Le Maire. Là, vous pourrez le débloquer quand vous voulez lorsque vous voulez faire de la rénovation énergétique ». Reste à connaître les modalités plus précises de cette mesure...

14h30. En direct. Le placement gagnant, c'est le LEP

Ce jeudi 13 juillet, au 13h de TF1, le ministre de l'Economie et des Finances a réservé deux surprises concernant le LEP.

La première : il a suivi la recommandation de la Banque de France en fixant son taux à 6% jusqu'à la fin de l'année 2023, contre 6,1%. C'est une bonne nouvelle dans le sens où la formule de calcul conduisait normalement à un taux de 5,6%.

Deuxième surprise : le plafond du LEP, bloqué à 7 700 euros depuis plus de 20 ans, est débloqué.

LEP à 6% : voici 3 infos cruciales sur ce « super livret » où vous pourrez épargner 10 000 euros

13h09. En direct : Bruno Le Maire intervient sur TF1 : Livret A 3% jusqu'en janvier 2025

Le taux du Livret A ne progresse pas... mais il ne baissera pas en 2024. Le taux est bloqué à 3% pendant 18 mois.

Livret A, LEP, LDDS... Voici les taux officiels au 1er août 2023

12h45. La Banque de France propose un taux de 3% pour le Livret A et de 6% pour le LEP

Dans un communiqué diffusé peu avant 13H00, la Banque de France indique que le gouverneur propose à compter du 1er août un taux du LEP fixé à 6% pour accélérer son développement et une garantie de maintien du taux du Livret A à 3%. C'est au ministre de l'Economie Bruno Le Maire d'annoncer en direct au JT de 13H00 sur TF1 s'il suit ou pas la recommandation du patron de la Banque de France.

Le gouverneur de la Banque de France, François Villeroy de Galhau, a ainsi « proposé aujourd'hui au Ministre de laisser le taux du livret A fixé à 3 %, mais en donnant aux épargnants une garantie de maintien de ce taux sur 18 mois, soit jusqu'en janvier 2025 », détaille le communiqué de la banque centrale. Selon ce texte, deux raisons ont joué dans cette décision : l'inflation qui recule et pourrait engendrer une volatilité du taux dans les mois à venir et le fait qu'« taux trop élevé, alors que l'épargne réglementée n'a pas d'équivalent chez nos voisins européens, serait préjudiciable à notre activité économique et à la croissance ».

11h53. Les Français sont-ils favorables à la suppression du Livret A ?

Personne ne nous pose la question mais on se la pose. Eh bien non, à 73%, selon un sondage réalisé par YouGov pour MoneyVox lors de l'été 2022. Pensez-vous que le résultat aurait changé cet été, en 2023, alors qu'il est rémunéré à 3% ?

11h22. Magali : « Est ce que le taux du livret A détermine le taux de d'autres placements (Pel, ...) ? »

Merci Magali pour cette question très pertinente ! Oui, le taux du Livret A a une incidence directe et automatique sur plusieurs placements. Le livret jeune, déjà, comme expliqué à Jules ci-dessous, même si les banques peuvent choisir de fixer un rendement plus élevé. Sinon, le livret de développement durable et solidaire (LDDS) est indexé sur le taux du Livret A : le rendement est le même et il est totalement défiscalisé comme le Livret A. Est aussi indexé le Compte épargne logement (CEL), qui est fixé aux deux tiers du taux du Livret A : 2% actuellement contre 3% pour le Livret A.

En revanche le LEP n'est plus indexé : c'est l'inflation qui détermine son taux. Et le PEL auquel vous faites référence, Magali, est fixé selon d'autres indicateurs financiers, une fois par an, début décembre pour une mise à jour éventuelle au 1er janvier. Le Livret A n'influe donc pas sur le PEL.

Le taux du Livret A donne toutefois le « LA » de toute la palette de l'épargne populaire, épargne de précaution ou épargne sans risque : les fonds en euros de l'assurance vie sont influencés (mais pas indexés), tout comme les livrets bancaires « classiques », ceux qui ne profitent pas d'une exonération d'impôt comme le Livret A, le LDDS ou le LEP.

11h09. Sinon...

... si le Livret A vous passionne, voici un quiz (niveau... intermédiaire).

QUIZ. Livret A : connaissez-vous vraiment ce placement unique au monde ?

10h55. Jules : « Est-ce que ma banque va augmenter aussi le taux de mon livret jeune au mois d'aout ? »

Oui. C'est mécanique. Enfin... si le taux du Livret A augmente évidemment. C'est la seule contrainte existante : le taux du livret jeune est librement fixé par votre banque mais il doit impérativement être égal ou supérieur au taux du Livret A. En revanche, les Crédits Mutuels proposant un livret jeune à 4% (les plus généreux actuellement) n'auront pas à modifier leur taux.

10H45. Burno Sa maire : « Pensez-vous que le taux du Livret A va rester dans cette tendance des 3-4% dans les années à venir ? »

Bonjour Burno Sa maire (et bravo pour le choix de votre pseudo). Le taux du Livret A qui est à 3% depuis le 1er février est à son plus haut niveau depuis février 2009 comme le montre le graphique ci-dessous.

Et il est fort possible que le taux du Livret A progresse encore à compter du 1er août pour atteindre 3,5%. Ce nouveau taux s'appliquera jusqu'au 31 janvier 2024.

En ce qui concerne l'évolution du taux du Livret A par la suite, il faut probablement s'attendre à ce qu'il recule. En effet, la formule de calcul du taux du Livret A prend en compte deux facteurs : l'inflation et les taux des marchés monétaires. Or l'inflation ralentit. Elle a atteint 4,5% en juin sur an et selon la Banque de France, elle devrait se replier pour revenir vers 2% fin 2024 et en 2025. Dans ce contexte, il n'est pas exclu que le taux du Livret A repasse sous la barre des 3% d'ici 2025.

10h33. Thipalou : « Bonjour la rédaction ! A quoi sert la formule de calcul du taux du LVA si son résultat n'est pas pris en considération sauf quand ça baisse ? Se donner bonne conscience ? »

Bonjour Thipalou et merci pour cette question. Sur le principe, dans les textes, le protocole est celui que nous venons d'expliquer à Bruno, ci-dessous... Pour vous répondre, reprenons un article de Vincent Mignot publié début juin : « Sur les seulement 10 dernières années, la révision automatique n'est intervenue qu'à 2 reprises : le 1er août 2022 pour relever le taux de 1% à 2% ; le 1er février 2020 pour le ramener de 0,75% à 0,50%. Le pouvoir de dérogation a, lui, été utilisé à 9 reprises. Mais 2 fois seulement dans un sens défavorable aux épargnants, donc pour limiter une hausse du taux. » Effectivement, l'historique vous donne en partie raison. Le taux du Livret A reste un fait politique et bien rarement un calcul mathématique...

Livret A : faut-il empêcher le gouvernement de fixer son taux ?

Citons aussi l'économiste Philippe Crevel, dans sa newsletter du 10 juillet : « Dès le départ [avec la règle de fixation créée de 2004, NDLR], la formule prend en compte deux facteurs, l'inflation et les taux des marchés monétaires. Mais face aux variations des taux d'intérêt et de l'indice des prix ainsi qu'en raison de considérations d'ordre politique, les gouvernements successifs ont été amenés, à plusieurs reprises, soit à ne pas respecter la formule, soit à la modifier. Quatre formules se sont ainsi succédé depuis 2004. »

10h23. Bruno : « C'est qui qui décide ? Bercy ou la Banque de France ? »

Pour vous répondre, citons le communiqué de la Banque de France publié le 13 janvier dernier, 10 minutes avant l'annonce de Bruno Le Maire au 13h (scénario qui devrait se reproduire ce midi) : « La Banque de France est chargée d'effectuer semestriellement le calcul du taux de rémunération des livrets d'épargne réglementée (...) l'arrêté du 27 janvier 2021 relatif aux taux d'intérêt des produits d'épargne réglementée prévoit la possibilité de dérogation en cas de circonstances exceptionnelles (...) Le Gouverneur de la Banque de France a proposé aujourd'hui au Ministre de l'Économie ».

Le protocole est clair dans le règlement du Comité de la réglementation bancaire de 1986 et dans les textes réglementaires adaptant ce règlement : la Banque de France calcule, puis éventuellement propose de déroger, et le ministère de l'Economie arbitre.

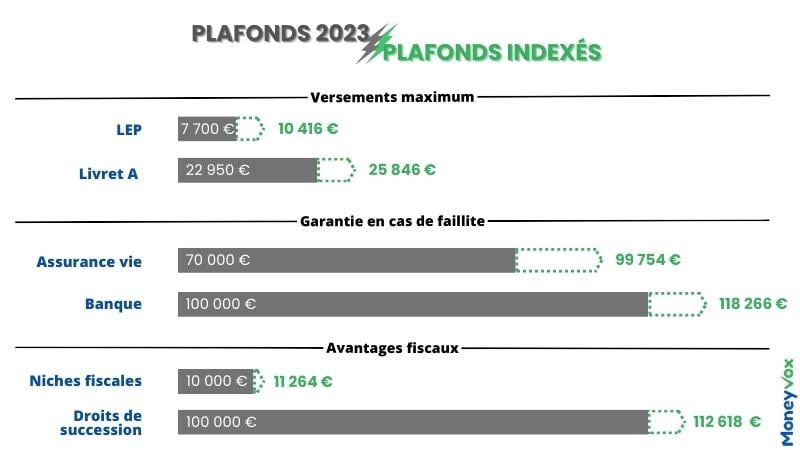

10h07. Jeanne : « Si le LEP est si important que cela, dixit M. Villeroy de Galhau, pourquoi ne pas augmenter son plafond, qui est bloqué depuis bien longtemps à 7 700 euros ? »

Excellente question, Jeanne ! MoneyVox a d'ailleurs consacré un dossier à ces plafonds qui sont restés figés depuis... janvier 2002 dans la cas du livret d'épargne populaire (LEP). S'il avait été indexé sur l'inflation, ce plafond aurait dépassé les 10 000 euros. Plusieurs observateurs du monde économique et bancaire jugent un relèvement du plafond du LEP légitime dans le contexte de forte inflation. Allez, cadeau, voici l'infographie réalisée voici quelques mois à propos de ces plafonds figés.

PEL, Livret A, LEP, impôts... Ces 10 limites bloquées depuis 10, 20 voire 30 ans !

9h35. Alpatchino : « J'ai entendu que l'Etat va ce servir sur n'importe quel livret A pour prendre de l'argent pour construire des réacteurs nucléaires. Où va le monde sérieux. »

Bonjour Alpatchino et bravo pour votre carrière cinématographique. Votre remarque sur le nucléaire est légitime puisque cette piste de financement a été évoquée en février dernier. Mais finalement aucune information concrète à ce propos n'a filtré depuis. « Aucune orientation n'a été arbitrée à ce stade », avait répondu le ministère de la Transition énergétique à l'époque. Sur ce point, les Français sont partagés et l'usage actuel des fonds du Livret A ne permettrait de toute façon pas de flécher massivement l'épargne du Livret A vers le financement du nucléaire.

L'argent de votre Livret A peut-il vraiment financer le nucléaire ?

9h10. En direct : annonce à 13h.

Bruno Le Maire sera l'invité du journal de 13h sur TF1 ce jeudi 13 juillet. Il annoncera le taux du Livret A à cette occasion, comme l'a confirmé Bercy à MoneyVox.

8h57. Laltruistedunet : « Peut-on espérer un taux à 10% ? J'aimerais utiliser l'argent pour faire un cadeau à la rédaction. »

Cela nous va droit au cur mais nous ne réclamons aucun cadeau. Les compliments de nos lecteurs nous suffisent. Plus sérieusement, 10%, non, c'est impossible. Au mieux (mais ce scénario est assez improbable), ce sera la stricte application de la formule de calcul : 4,1%.

Les 3 scénarios qui vous attendent pour le taux du Livret A en août

8h49. En direct : inflation publiée

L'Insee a publié l'inflation définitive du mois de juin, confirmée à 4,5% comme attendu. Indice hors tabac : 4,4%. Le taux théorique du Livret A devrait bien être conforme aux attentes à 4,1%.

8h45. Toubet21 : « Le taux du PEL peut-il changer lui aussi ? »

Non, sauf improbable surprise, le taux du plan épargne logement (PEL) ne changera pas au 1er août (à la différence de son anagramme le LEP qui lui va bien changer). La prochaine révision est prévue dans les textes au 1er janvier 2024, sur la base de taux de marché enregistrés début décembre.

8h25. Question de Pressé-e-s, hier soir : « A quelle heure on connaîtra le taux ? »

Bonjour Pressé-e-s. Merci pour cette question qui nous arrange bien pour ouvrir ce tchat. Personne ne sait précisément à quelle heure le nouveau taux du Livret A (et ceux des autres produits d'épargne réglementée) sera dévoilé. Mais il existe un protocole bien établi. A 8h45, l'Insee publie l'inflation définitive du mois de juin, en sachant que c'est l'IPC (indice des prix à la consommation) hors tabac qui entre dans la formule de calcul du Livret A. Estimation provisoire de l'Insee, en attendant : 4,5%. Ce qui aboutit via la formule globale à un taux théorique de 4,1%... rendement qui ne sera pas nécessairement retenu.

Peu après la publication de l'Insee à 8h45, la Banque de France devrait publier par communiqué de presse sa recommandation officielle. Suite à quoi Bercy tranche. Là, suspense : soit le ministère de l'Economie publie un communiqué dans la foulée, tôt ce jeudi matin. Soit Bruno Le Maire prend la parole d'une manière ou d'une autre dans la matinée, en sachant qu'un Conseil des ministres est prévu à l'Elysée ce jeudi à 10h.

Livret A à 3% : avec 1 000 euros, combien gagnerez-vous d'intérêts en 1, 5 ou 10 ans ?

Livret A : 10 chiffres clés

- 3% de rendement, net de tout impôt ;

- 55,7 millions de Livrets A à la fin 2021, dont 54,9 millions détenus par des personnes physiques (les autres sont détenus par des associations, etc.) dernière statistique disponible à ce sujet ;

- 80,9% de la population détient un Livret A selon l'Observatoire de l'épargne réglementée ;

- 5 800 euros : le solde moyen d'un Livret A ;

- 4,83 milliards d'euros d'intérêts capitalisés sur le Livret A en 2022, selon la Caisse des dépôts et consignations ;

- 22 950 euros : le maximum des versements possibles sur un Livret A ;

- 399,9 milliards d'euros accumulés sur le Livret A (encours global) au 30 mai 2023 ;

- 195,3 milliards d'euros : l'encours à la fin de l'année 2010. L'encours du Livret A a doublé en moins de 13 ans ;

- 2009 : depuis le 1er janvier 2009, toutes les banques peuvent commercialiser le Livret A. Jusqu'en 2008, seuls la Caisse d'Epargne, le Crédit Mutuel (sous l'appellation Livret Bleu) et La Banque Postale pouvaient en proposer ;

- 24,50 milliards d'euros : la collecte nette réalisée sur le Livret A de janvier à mai 2023.

Source des données : communiqués mensuels de la Caisse des Dépôts sur les flux et les encours du Livret A, du LDDS et du LEP.

© MoneyVox