Yavin, une jeune pousse française spécialisée dans les solutions d'encaissement, déploie une nouvelle façon de régler ses achats en magasin : le paiement de compte à compte, grâce au virement instantané. Une solution prometteuse, mais pas encore mûre pour remplacer la carte bancaire.

C'est, semble-t-il, une première en France. Yavin, spécialiste français des solutions d'encaissement en magasin, vient d'officialiser le déploiement, sur son réseau de terminaux de paiement électroniques (TPE), d'une nouvelle option : le paiement de compte à compte. En clair, le millier de commerçants français équipés de TPE Yavin vont pouvoir encaisser des paiements, non plus par carte bancaire, mais grâce à un virement déclenché en temps réel depuis votre smartphone.

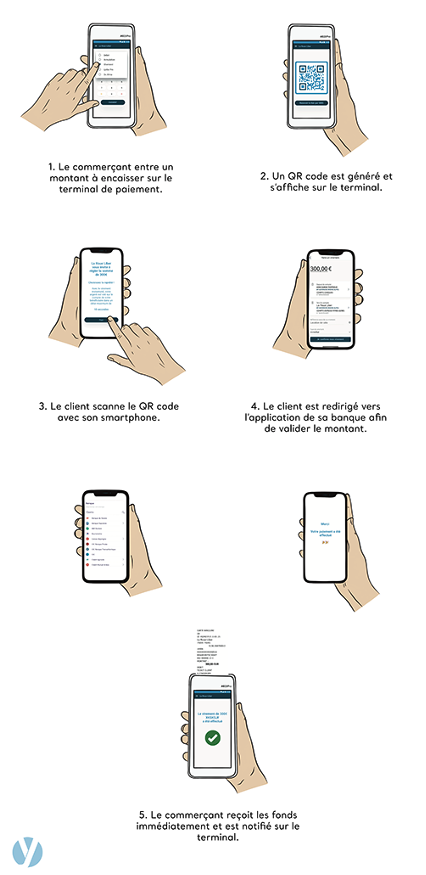

Voici comment cela fonctionne :

Pour déployer cette nouveauté, Yavin s'appuie sur la technique de l'initiation de paiement. Encadrée par la 2e directive européenne sur les services de paiement (DPS2), elle permet à un tiers (ici Yavin) de se connecter, via une interface informatique (une API dans le jargon), à votre espace bancaire en ligne et d'y initier, avec votre consentement, un virement instantané vers le compte du commerçant.

Cette nouvelle façon de payer est prometteuse, notamment dans le domaine du commerce en ligne où elle vous évite de renseigner vos identifiants de carte bancaire. Dans le monde physique en revanche, ses potentialités restent à explorer.

Notre comparatif des meilleurs TPE mobiles

Une bonne affaire... surtout le commerçant

En effet, en point de vente, les atouts du paiement de compte à compte bénéficient surtout aux commerçants. Il lui permet d'abord de faire des économies. Il faut en effet le rappeler : accepter un paiement par carte bancaire n'est pas gratuit pour le vendeur. Ce service lui est facturé par sa banque, sous la forme de frais de réseaux et d'interchange. Dans un communiqué, Yavin évoque un coût de 1% du montant encaissé pour un achat effectué avec une carte bancaire professionnelle. Soit 10 euros pour une dépense de 1 000 euros. Des frais qui n'existent pas avec le paiement de compte de compte.

Autre avantage pour le commerçant : grâce au virement instantané, il dispose immédiatement de l'argent sur son compte, alors qu'un délai de 24 à 48 heures est nécessaire avec un paiement par carte.

Côté consommateur en revanche, les bénéfices du paiement de compte à compte sont moins évidents. Il y en a un principalement : le paiement de compte à compte permet de régler des achats de gros montant sans plafond, contrairement à la carte bancaire.

Pour le reste, l'opération de paiement en elle-même est un peu plus complexe, puisqu'il doit flasher un QR Code avec son smartphone puis renseigner les codes d'accès au site de sa banque. Pas de « poser, c'est payé », donc.

Surtout, le paiement de compte à compte en magasin s'appuie nécessairement sur le virement instantané. Un service qui est encore très souvent payant et relativement cher : 0,94 euro pièce, en moyenne, dans les banques qui le facturent. Conclusion : tant que toutes les banques n'auront pas décidé de rendre le virement instantané gratuit, la carte bancaire a encore de beaux jours devant elle.