Le taux du Livret A n'atteindra pas 2,7% le 1er novembre prochain. La Banque de France a renoncé à activer une hausse exceptionnelle pour suivre l'inflation. Explications.

Après avoir quadruplé depuis le début de l'année, le taux du Livret A n'ira pas plus haut en 2022. Au Parisien, un porte-parole de la Banque de France a confirmé qu'il n'y aurait « pas de hausse exceptionnelle du taux du livret A en novembre, pas plus qu'il n'y en a eu en mai dernier ». Une déception pour les épargnants, qui espéraient que l'écart historiquement haut entre le Livret A (2% net) et l'inflation (5,9% sur un an en août) soit en partie comblé.

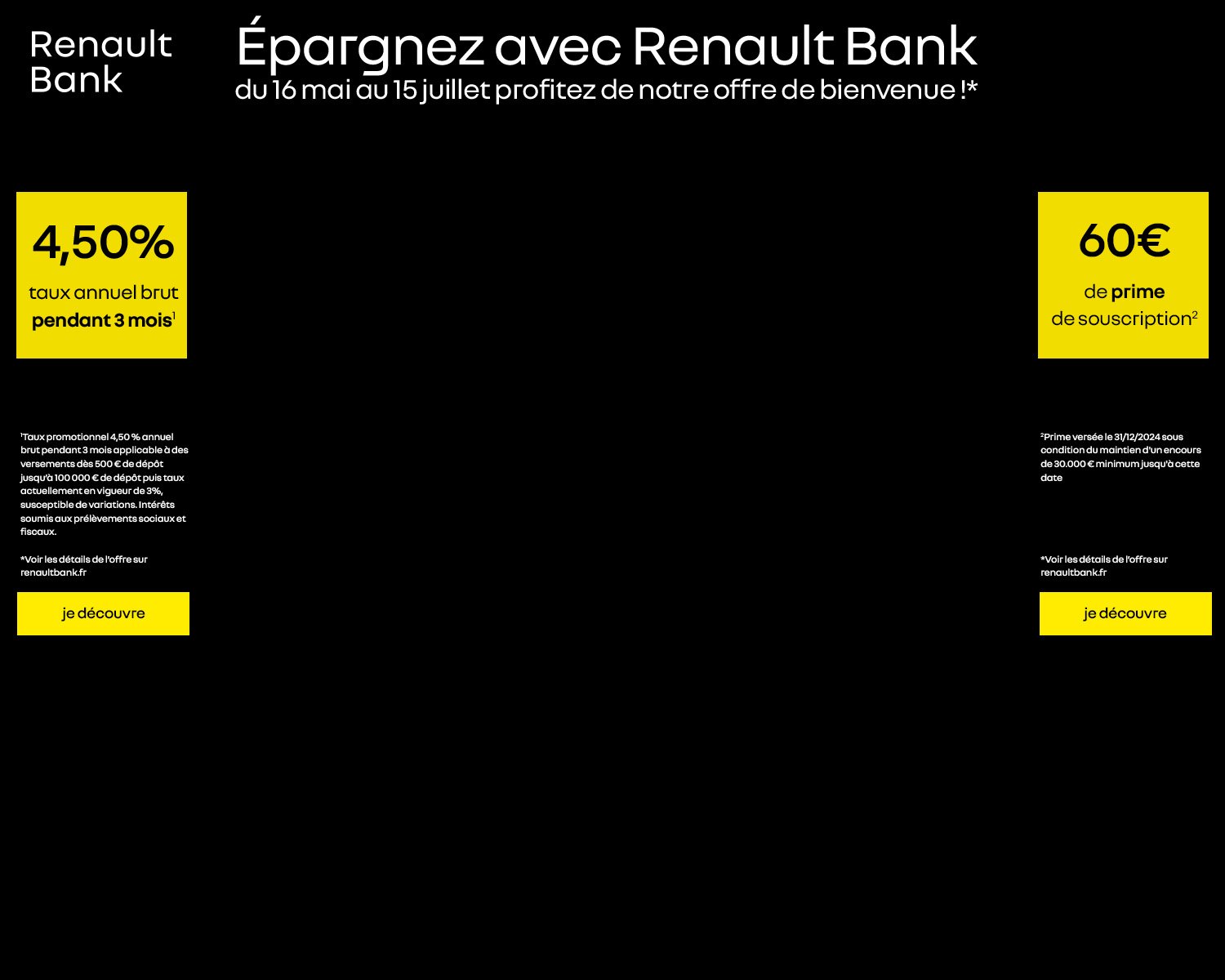

Livret A : une bonne et une mauvaise nouvelle pour votre épargne

Pourquoi la question s'est-elle posée ? Traditionnellement, la révision de la rémunération des livrets d'épargne réglementée intervient au 1er février et au 1er août. Toutefois, la réglementation qui encadre le calcul de ces taux (1) prévoit de longue date deux échéances intermédiaires, au 1er mai ou au 1er novembre. A quelle condition ? « [...] Si la Banque de France estime que la variation de l'inflation ou des marchés monétaires le justifie [...]. »

L'ster boosté par la BCE

Cette possibilité, la Banque de France ne l'a jamais activée par le passé. Mais la situation actuelle sort de fait de l'ordinaire : l'inflation et les marchés monétaires subissent des variations qui auraient pu justifier un coup de pouce. Outre l'indice des prix à la consommation, qui a atteint 5,9% sur un an à la fin août, le taux interbancaire ster, autre indice de référence, a fortement rebondi depuis la dernière révision du taux du Livret A, passant de -0,58% fin juillet à +0,66% actuellement.

Résultat : si le choix de la Banque de France avait été différent, les épargnants auraient pu profiter dès le 1er novembre d'un taux de 2,7% pour leur Livret A et leur LDDS, et de 5,4% pour leur LEP, selon les calculs du Parisien.

Des freins déjà activés

Ce serait oublier que l'intérêt immédiat de l'épargnant n'est pas le seul moteur de la Banque de France. Ces révisions intermédiaires ont surtout été mises en place pour lisser la hausse (ou la baisse) du taux du Livret A. Ou, pour le dire autrement, contenir « l'effet taux », qui voit l'épargne réglementée capter des milliards d'euros supplémentaires à chaque hausse de taux.

Or c'est loin d'être l'enjeu actuellement. L'évolution du taux du Livret A est, de fait, déjà lissée par deux dispositions qui ont été ajoutées récemment à sa formule de calcul :

- la fin du « plancher inflation », qui empêchait autrefois le taux du Livret A d'être inférieur à l'indice des prix à la consommation ;

- la prise en compte de l'inflation et de l'ster, non à l'instant T, mais en moyenne sur les 6 derniers mois.

Que les épargnants se rassurent : ces « freins » n'empêcheront pas le taux du Livret A de faire un nouveau bond en février prochain. L'inflation, en effet, a de grandes chances de reprendre sa hausse dans les prochains mois. Tout comme l'ster, sur lequel se répercute directement les hausses des taux monétaires de la Banque centrale européenne (BCE). Résultat : le macroéconomiste Cyril Blesson, co-fondateur des Cahiers de l'Epargne, anticipe pour février un taux du Livret A à 3,3% et un LEP à 6,5%. Patience !

(1) Arrêté du 27 janvier 2021 relatif aux taux d'intérêt des produits d'épargne réglementée