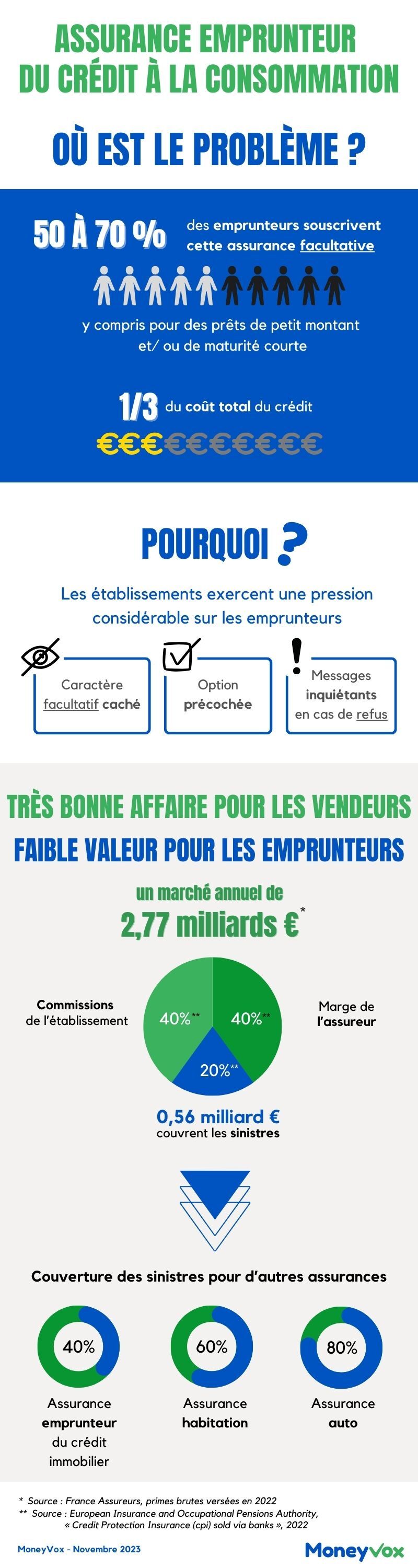

L'assurance emprunteur des crédits à la consommation a brassé 2,770 milliards d'euros en France en 2022. Un business juteux pour les organismes de crédit et leurs partenaires assureurs, qui ne reversent aux assurés sinistrés qu'entre 20 et 30% de ces primes. Un chiffre qui interroge sur les conditions de distribution de ces produits et sur leur valeur pour les consommateurs.

C'est un business de l'ombre qui brasse pourtant beaucoup d'argent. En 2022, près de 22% de ménages français remboursaient un crédit à la consommation (1). Ces derniers ont versé, selon France Assureurs, 2,770 milliards d'euros de primes (2) pour s'assurer contre le risque de défaut de remboursement suite à un accident de la vie : un décès, une invalidité, une longue maladie, une perte d'emploi.

La somme est importante, surtout si on la rapporte à l'encours total de ces crédits : 202 milliards d'euros début 2023. Soit un rapport de 1 euro de prime pour 73 euros de créance. A titre de comparaison, les primes versées par les emprunteurs immobiliers représentaient 10,8 milliards d'euros en 2021, pour un encours de 1 446 milliards d'euros. Soit un rapport de 1 euro de prime pour 134 euros de créance.

Un coût non négligeable pour l'emprunteur

Pourtant, contrairement à ce qui se passe pour le crédit immobilier, s'assurer contre les aléas qui peuvent mettre en péril le remboursement d'un crédit à la consommation est facultatif. Aucun des établissements de crédit spécialisés dont nous avons observé les pratiques (3) ne l'imposent. Et tous l'affirment : opter, ou non, pour l'assurance emprunteur est sans effet sur l'octroi ou non du prêt.

Pourtant, l'assurance concerne « la majorité de nos emprunteurs » chez Cofidis, « 2 clients sur 3 » chez Sofinco, 55% des emprunteurs chez FLOA... Selon David Echevin, PDG d'Actelior, une société de conseil en actuariat, le taux d'équipement est de 60 à 70% pour le crédit automobile, autour de 60% pour le prêt personnel et de 50% pour le crédit renouvelable.

Ce choix de l'assurance représente un coût non négligeable pour l'emprunteur. Les simulations que nous avons effectuées courant octobre sur les sites des principaux organismes de crédit le montrent.

Assurer un prêt personnel de 12 000 euros, remboursable sur 60 mois, pour financer une automobile d'occasion coûte entre 979 et 2 016 euros selon les enseignes, ce qui représente entre 31 et 51% du coût total du crédit. Pour un prêt amortissable de trésorerie de 4 000 euros sur 12 mois, le prix va de 57 à 190 euros et représente entre 18 et 42% du coût total.

Crédit conso : comment les banques vous mettent la pression pour prendre l'assurance emprunteur

Des marges brutes impressionnantes

Cette dépense supplémentaire est-elle justifiée ? Il est évidemment impossible d'apporter une réponse générale. Tout dépend évidemment du montant du prêt, de sa durée de remboursement, du profil de l'emprunteur et son appétence au risque. On peut considérer, avec raison, que c'est le prix de la tranquillité face au risque d'accidents de la vie.

Toutefois, tout laisse à penser que la « valeur client » de l'assurance emprunteur des crédits à la consommation laisse à désirer, si on la compare avec d'autres types d'assurances de personnes et de biens. Un indicateur en particulier : le ratio « sinistre à prime », ou taux de sinistralité, qui mesure la part des primes payées par les assurés et reversées par les assureurs pour indemniser les sinistres. Un indicateur utilisé par les compagnies d'assurance pour mesurer la performance technique de leurs produits, et donc pour fixer leurs prix, mais également par les autorités de régulation pour détecter d'éventuelles anomalies.

Dans le cas de l'assurance emprunteur des crédits conso, ce ratio est particulièrement bas. Selon une étude publiée en 2022 par l'EIOPA (4), le « gendarme » européen de l'assurance, il était d'environ 20% en France en 2020. Un niveau globalement plus élevé que la moyenne européenne, mais très inférieur à tous les autres types d'assurance, y compris celle des crédits immobiliers, autour de 40%. En clair, sur 100 euros de primes payées par les assurés, environ 20 euros étaient reversés à ces mêmes assurés pour couvrir leurs sinistres. Les 80 euros restants constituent la marge brute des assureurs.

« C'est un ratio très bas », confirme Arnaud Chneiweiss, le Médiateur de l'assurance. « Cela signifie que les acteurs gagnent très bien leurs vies. Il faut évidemment considérer les coûts salariaux et les coûts de distribution, entre autres. Mais c'est manifestement un produit qui est très profitable. »

Des emprunteurs qui n'ont pas conscience d'être assuré ?

Comment expliquer un taux de sinistralité aussi faible ? Pas par la mauvaise volonté des assureurs : le taux de refus d'indemnisation était de 17% en France en 2020, toujours selon l'EIOPA, un taux relativement bas. Les conflits entre assureurs et assurés semblent également assez rares : l'assurance emprunteur des crédits à la consommation a représenté 4% des saisines du Médiateur de l'assurance en 2022. Beaucoup moins, par exemple, que les très polémiques assurances couvrant les smartphones (17%).

Selon Arnaud Chneiweiss, le problème est ailleurs : « Cela interroge sur la connaissance même de l'existence du contrat par l'emprunteur », développe le Médiateur. « La conjonction d'un faible taux de refus d'indemnisation et d'un faible ratio sinistre à primes laisse à penser que les gens ne déclarent pas leurs sinistres, peut-être parce qu'ils n'ont pas conscience d'être couverts. Ils ont simplement oublié qu'ils étaient assurés. »

Une très bonne affaire pour les établissements de crédit

Ce faible taux de sinistralité n'est pas la seule réserve émise par l'EIOPA vis-à-vis de l'assurance emprunteur en général, et celle des crédits conso en particulier. L'autorité pointe également deux autres problèmes : l'hétérogénéité et l'opacité des contrats, qui compliquent la compréhension des garanties, et le lien étroit entre les banques qui prêtent l'argent et les assureurs qui en garantissent le remboursement.

Le plus souvent en France, ces deux acteurs appartiennent, en effet, au même groupe bancaire. C'est le cas, notamment, chez Cetelem (BNP Paribas), Cofidis (Crédit Mutuel Alliance Fédérale), Franfinance (Société Générale) ou Sofinco (Crédit Agricole). Une situation qui présente, selon l'EIOPA, un risque de conflits d'intérêt au détriment du consommateur.

Lorsqu'ils proposent une assurance emprunteur, les établissements de crédit agissent, en effet, en tant qu'intermédiaire et touchent une rémunération. En matière de crédit à la consommation, le taux de ces commissions, tous intermédiaires confondus, est tout simplement le plus élevé de toutes les formes d'assurance vendues aux particuliers, dépassant les 40% en moyenne en 2020, selon l'EIOPA. C'est plus de 2 fois plus que les commissions touchées pour l'assurance automobile (moins de 15%) ou l'assurance habitation (moins de 20%).

Il faut également le rappeler : la concurrence n'existe pas sur ce marché, contrairement à ce qui se passe pour le crédit immobilier grâce aux effets successifs des lois Lagarde, Hamon et Lemoine. La délégation d'assurance est possible, mais quasi inexistante.

Des progrès sous pression du régulateur ?

Consommateur captif, rémunérations élevées, risques de conflit d'intérêt, faible valeur client : les constats posés par l'EIOPA ont amené les pouvoirs publics à s'intéresser de plus près à l'assurance emprunteur des crédits à la consommation.

Selon nos informations, l'ACPR a demandé aux assureurs de rapprocher le ratio sinistre à primes des 30%. Contacté, le gendarme français du secteur n'a pas souhaité faire de commentaires. Plusieurs sources nous ont toutefois confirmé que la pression du régulateur portait ses fruits et que les pratiques évoluaient dans le sens de la valeur client.

Un exemple. Marc Lanvin, directeur général adjoint de FLOA (un des rares établissements ayant accepté de répondre à nos questions autrement que par écrit) nous a expliqué que « l'objectif est que la valeur client soit au moins de 50% ». Un objectif qui sera « rempli pleinement » par un nouveau contrat d'assurance lancé prochainement, promet la filiale de BNP Paribas.

(1) Source : 35e Observatoire des Crédits aux Ménages (OCM), publié en février 2023 par la Fédération bancaire française. (2) Source : France Assureurs. Périmètre : entreprises d'assurance relevant du Code des assurances. (3) Cetelem, Cofidis, FLOA, Franfinance, Sofinco (CACI Life et Non-Life, Fidelia), Younited Credit (MetLife Europe) (4) European Insurance and Occupational Pensions Authority, « Credit Protection Insurance (cpi) sold via banks », 2022. L'étude s'appuie sur les réponses aux questionnaires envoyées à un échantillon d'assureurs dans toute l'Union européenne.