Elle est facultative. Pourtant, lorsque vous souscrivez un crédit à la consommation, les établissements de crédit vous incitent fortement à prendre une assurance emprunteur, quels que soient le montant emprunté et la durée de remboursement. Au prix, parfois, d'une certaine opacité. Nous avons testé pour vous.

La question ne se pose pas lorsque vous souscrivez un crédit immobilier. Pour un crédit à la consommation, en revanche, vous avez le choix : celui de vous assurer, ou non, contre les aléas (décès, invalidité, maladie ou chômage) qui pourraient vous empêcher de rembourser votre dette.

En matière de crédit à la consommation, en effet, l'assurance emprunteur, est facultative. Elle n'en est pas moins systématiquement proposée par les établissements de crédit, en face-à-face comme dans les parcours de souscription en ligne. Souvent avec insistance et une certaine opacité, comme nous avons pu le constater.

Nous avons effectué des simulations de prêts sur les sites web de six acteurs majeurs du marché des particuliers (entre parenthèses, les noms des assureurs avec lesquels ils travaillent) :

- Cetelem (BNP Paribas Cardiff)

- Cofidis (ACM)

- FLOA (ACM Vie, Serenis Assurances)

- Franfinance (Sogecap, Sogessur)

- Sofinco (CACI Life et Non-Life, Fidelia)

- Younited Credit (MetLife Europe)

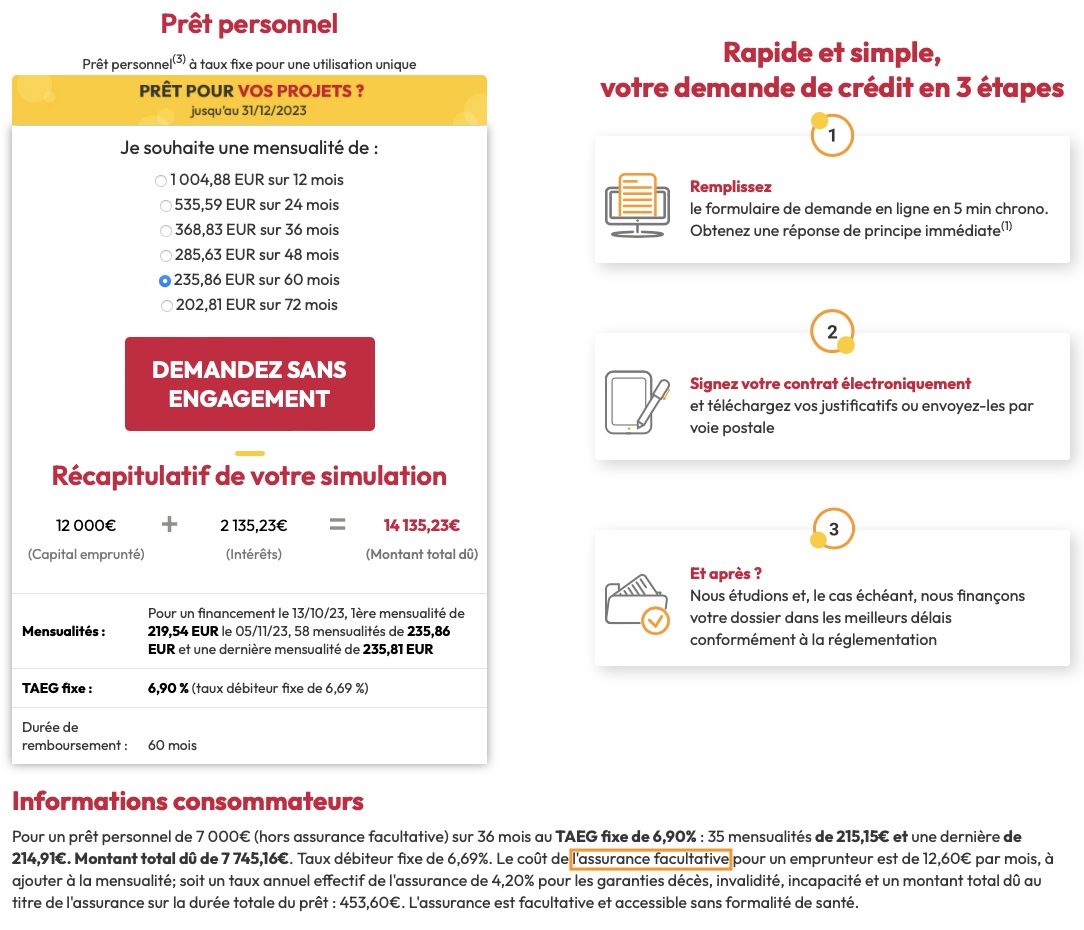

Les constats varient selon les enseignes. Des efforts de transparence existent chez certaines (Cetelem, Franfinance, Sofinco), moins chez d'autres (Cofidis, FLOA, Younited). Toutes, en revanche, ont un point commun : quel que soit le profil utilisé (marié ou non, salariés du privé ou fonctionnaire, propriétaire ou locataire, revenus moyens ou confortables), le montant demandé et la durée de remboursement choisie, l'assurance emprunteur est systématiquement conseillée. Y compris pour des prêts de montant moyen (4 000 euros) et de durée de remboursement courte (12 mois).

Une assurance (plus ou moins) discrètement facultative

Comme pour un crédit immobilier, une banque peut parfaitement choisir de conditionner l'octroi d'un crédit à la consommation à la souscription d'une assurance garantissant son remboursement. Dans les faits, ce n'est jamais le cas : l'assurance emprunteur est facultative dans tous les établissements dont nous avons testé l'octroi.

Pour une raison simple : si l'assurance est obligatoire, son coût doit être considéré dans le calcul du TAEG (taux annuel effectif global), lui-même limité par les seuils d'usure, les taux maximum autorisés par la réglementation. Ce qui revient à réduire la marge dont disposent les établissements pour rentabiliser leurs prêts.

Ce caractère facultatif, toutefois, n'est pas toujours mis en avant. Sans ambigüité chez Cetelem ou Franfinance, la mention « assurance facultative » est présentée de manière plus discrète dans les propositions de Cofidis, FLOA, Sofinco ou encore Younited.

Une option parfois précochée

Signe de l'importance qu'elle revêt pour les organismes de crédit, l'assurance est systématiquement mise en avant dans les parcours de souscription. « Une sécurité indispensable en cas d'aléas de la vie », indique ainsi Cofidis. « Prendre un crédit est un projet important ! Nous vous conseillons de souscrire à notre offre d'assurances », affiche Younited Credit.

Des messages d'encouragement qui apparaissent quel que soit le projet, pour un prêt automobile de 12 000 euros sur 5 ans comme pour un crédit trésorerie de 4 000 euros sur 12 mois. Pourtant, dans le second cas, l'intérêt de s'assurer est beaucoup plus discutable...

Exclusions, délais de carence... Avez-vous intérêt à prendre l'assurance pour un crédit conso ?

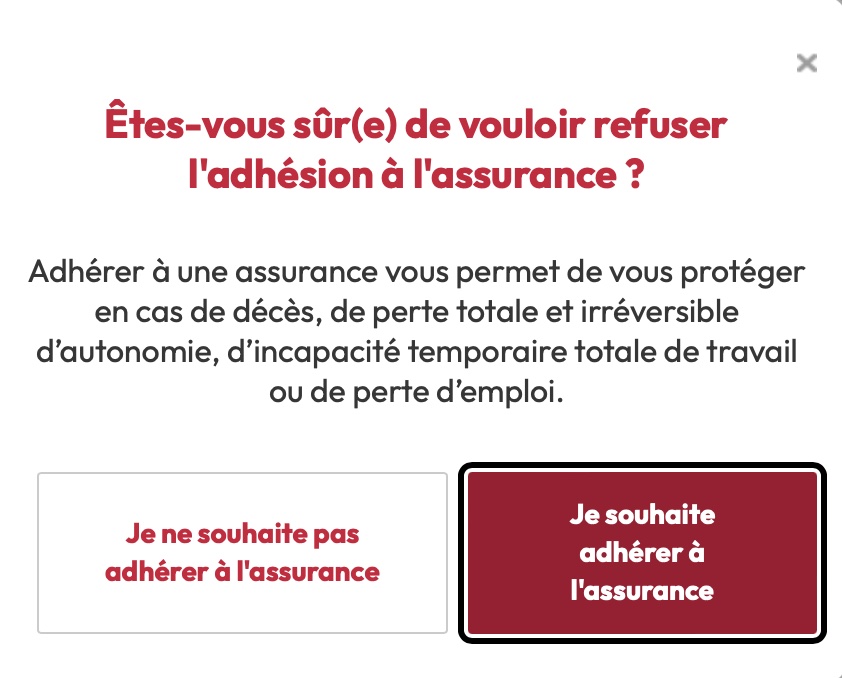

L'empressement de certains établissements de crédits à vendre de l'assurance se manifeste également dans la manière de recueillir votre consentement. Deux acteurs, FLOA et Younited, pratiquent ce que l'on appelle un « opt-in passif » : l'option assurance est activée par défaut. Si l'emprunteur souhaite s'en passer, il doit faire l'action de décocher avant de valider cette étape. Une pratique qui étonne dans le cas d'un produit censé être facultatif.

FLOA est le seul établissement ayant accepté de répondre oralement à nos questions. Marc Lanvin, son directeur général adjoint, nous a indiqué que « c'est un chantier sur lequel [FLOA] s'est engagé pour proposer une transparence accrue ».

Des messages inquiétants

Vous avez choisi de vous passer d'assurance ? Attention : tous les organismes testés affichent dans ce cas un message d'avertissement avec, souvent, la possibilité de revenir en arrière d'un simple clic. Dans le cas de Sofinco, vous devez confirmer à deux reprises votre refus de l'assurance. Une procédure, évidemment, de nature à inquiéter l'emprunteur qui a choisi de s'en passer.

Un conseil réduit à sa plus simple expression

Si les établissements de crédit agissent en tant qu'intermédiaires entre l'emprunteur et la compagnie d'assurance, ils ne sont pas exempts d'obligations. Voici le cadre posé par le Code des assurances (1) : les distributeurs de produits d'assurance « agissent de manière honnête, impartiale et professionnelle et ce, au mieux des intérêts du souscripteur ou de l'adhérent ». Ils doivent conseiller « un contrat qui est cohérent avec les exigences et les besoins du souscripteur éventuel ou de l'adhérent éventuel et précise les raisons qui motivent ce conseil ».

Selon notre expérience, aucun établissement n'adapte réellement le conseil au type de prêt demandé et au profil de l'emprunteur. Nous n'avons pas pu tester toutes les configurations possibles. Mais nous avons varié les montants (12 000, 6 000, 4 000, 2 000 euros), les motifs d'emprunt (achat automobile, aménagement d'une cuisine, besoin en trésorerie), les profils d'emprunteurs (célibataire, couple marié, fonctionnaire, cadre du privé, etc.). Pour le même résultat : l'assurance conseillée était systématiquement la plus complète possible, et donc la plus chère.

La perte d'emploi parfois proposée aux fonctionnaires

A une nuance près, concernant la garantie perte d'emploi, qui couvre l'emprunteur qui perd son emploi et se retrouve au chômage (à condition d'être indemnisé par Pôle Emploi). Confrontés à la demande d'un fonctionnaire qui, par définition, est à l'abri du chômage, 2 des 6 organismes testés (Cetelem, Franfinance) ne lui conseillent pas de prendre la garantie perte d'emploi. Cette couverture, par ailleurs, est absente chez Sofinco et systématiquement optionnelle chez Younited.

Chez Cofidis et FLOA en revanche, la garantie perte d'emploi est proposée à chaque fois, y compris aux fonctionnaires. Pire, chez FLOA, il est impossible de moduler les garanties : soit vous vous assurez pour tout (décès, invalidité, maladie, perte d'emploi), soit vous ne vous assurez pas. Un choix assumé par Marc Lanvin : « Nous avons l'obsession de rendre nos parcours de souscription aussi simples que possible. Proposer une seule assurance pour tous les profils d'emprunteurs, c'est le choix de la mutualisation et de la sécurité. »

Pour éclairer son choix, le consommateur peut, en théorie, se reporter à l'information précontractuelle que les établissements ont l'obligation de mettre à disposition du futur emprunteur et assuré. Encore faut-il la trouver (sa mise à disposition est parfois discrète) et réussir à la lire. Certains établissements rassemblent, en effet, l'ensemble des fiches réglementaires (crédit + assurance) dans un même document. Résultat : ce dernier atteint parfois les 17 pages !

Que des avantages pour le prêteur

Il ne s'agit évidemment pas de nier l'intérêt de l'assurance emprunteur pour les crédits à la consommation. Si l'enjeu est évidemment moins lourd que pour un crédit immobilier, en raison de montants empruntés moindres et de durées de remboursement plus courtes, assurer le remboursement de son prêt conso apporte une sécurité.

D'autant que « le crédit à la consommation s'adresse par définition à des personnes qui n'ont pas les moyens de financer autrement l'achat d'un bien de consommation », note David Echevin, PDG d'Actelior, une société de conseil en actuariat. « Parmi elles, on retrouve des personnes qui peuvent être plus exposées que d'autres aux conséquences d'un accident de la vie ».

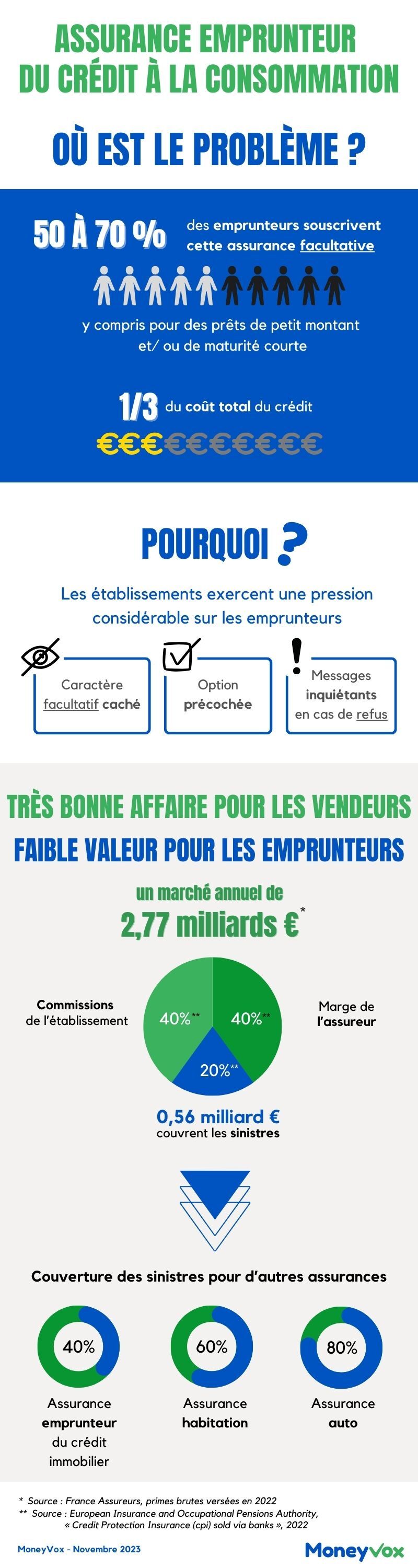

Pour autant, tous les crédits conso méritent-ils d'être assurés, quels que soient le montant emprunté, la durée de remboursement et le profil de l'emprunteur ? La valeur de ce produit est-elle la même pour tous les emprunteurs ? Pour les établissements de crédits, en tout cas, c'est certain : l'assurance emprunteur a uniquement des avantages. Elle leur permet de sécuriser le remboursement des prêts qu'elles accordent, tout en engrangeant des revenus puisqu'elles sont commissionnées par les assureurs.

Crédit conso : le business juteux de l'assurance emprunteur qui coûte très cher aux consommateurs

(1) Notamment aux articles L521-1 et L 521-4 du code des assurances