Un système de garantie de l'argent déposé par les particuliers sur les comptes bancaires a été mis en place par l'Etat. Il assure depuis 2010 une protection de 100 000 euros maximum par déposant et par établissement, quel que soit le nombre de comptes possédés. Ce plafond doit-être être revu à la hausse ? Oui, répondent 49% des Français selon un sondage réalisé par YouGov pour MoneyVox.

Si votre banque fait faillite, risquez-vous de perdre votre argent ? Après la chute brutale de la Silicon Valley Bank le 10 mars, la débâcle de Credit Suisse, les inquiétudes sur l'état de la Deutsche Bank et l'attaque en bourse des titres BNP Paribas et Société Générale notamment, vous vous êtes probablement interrogé sur la solidité du système bancaire et des conséquences sur votre épargne.

C'est le Fonds de Garantie des Dépôts et de Résolution (FGDR), un organisme de service public, qui a pour mission de protéger les clients en cas de défaillance de leur banque. Concrètement, le FGDR offre une garantie jusqu'à 100 000 euros maximum par client et par établissement quel que soit le nombre de comptes possédés.

Tout savoir sur la garantie des dépôts

Une hausse de 30 000 euros du plafond en 2010

Sont couvertes les sommes déposées sur les comptes courants, les livrets bancaires, l'épargne logement (CEL et PEL), les livrets jeunes, les comptes à termes et les comptes espèces des PEA, PER et plans d'épargne salariale.

« Le plafond de garantie a été harmonisé à 100 000 euros au niveau de la zone en euro après la crise de 2008 car celui-ci était très différent d'un pays à un autre. Le client d'une banque française était protégé jusqu'à 70 000 euros alors qu'aux Pays-Bas cette garantie était de seulement 20 00 euros par exemple », rappelle Christophe Nijdam, ancien analyste bancaire et auteur de La finance pour les nuls en 50 notions clés.

Un épargnant sur deux favorable à une hausse du plafond

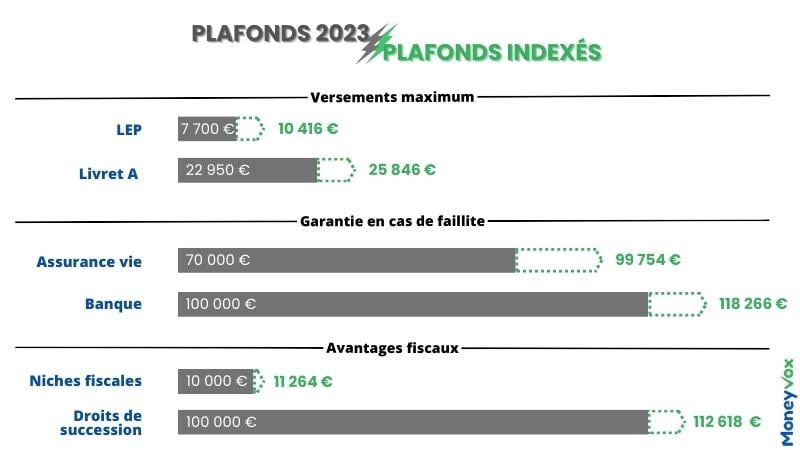

Depuis plus de 10 ans donc, ce plafond de garantie des dépôts de 100 000 euros n'a pas été réévalué. Or avec la hausse des prix, le montant de la garantie a subi une forte baisse en terme de pouvoir d'achat. Selon le simulateur de l'Insee qui calcule l'érosion monétaire due à l'inflation, le pouvoir d'achat de 100 000 euros en 2010 correspond à 118 266,29 euros fin 2022.

Dans ce contexte, faut-il revoir le plafond de la garantie ? Selon un sondage réalisé par l'institut YouGov pour MoneyVox (1), 49% des personnes interrogées estiment qu'il devrait augmenter. A l'inverse, 22% estiment qu'il ne doit pas bouger et 23% ne se prononcent pas.

Pour l'économiste Philippe Crevel, ce plafond mériterait d'être indexé « pour qu'il puisse suivre l'évolution des revenus et donc protéger davantage la hausse de l'épargne des ménages au fil des années ». Selon lui, « la question se posera : soit on augmente ces plafonds par à-coups, soit par une règle d'indexation ».

« Il me semble que le montant de la garantie des dépôts en Europe devrait être revu à la hausse pour rassurer les épargnants et éviter un éventuel bank run. Regardez aux Etats-Unis, la garantie est de 250 000 dollars (228 000 euros ndlr) par client et par banque et cela n'a pas empêché la faillite de la banque SVB », complète Christophe Nijdam. D'ailleurs, plusieurs parlementaires américains plaident pour une hausse conséquente de la garantie des dépôts pour empêcher de futures paniques bancaires.

Selon Aurélien Soustre, représentant de la CGT-banques et assurances au Comité consultatif du secteur financier (CCSF), la garantie actuelle en Europe est suffisante dans la mesure où elle s'entend par client et par établissement : « Un compte joint, détenu par deux titulaires, bénéficie donc d'une garantie de 200 000 euros, tandis qu'un même déposant possédant des comptes dans plusieurs banques dispose, à chaque fois, d'une couverture de 100 000 euros par établissement. »

Une garantie spéciale de 500 000 euros

A noter cependant qu'un plafond spécial de 500 000 euros a été ajoutée en 2015 pour les « dépôts à caractère exceptionnel et temporaire ». Il s'applique notamment aux dépôts liés à la vente d'un bien d'habitation appartenant au déposant.

Reste que le plafond de garantie des dépôts est avant tout là pour rassurer les épargnants et éviter qu'il ne retire leur argent pour le mettre sous le matelas. La France compte six banques qualifiées de systémique (BNP Paribas, Crédit Agricole, Société Générale, Crédit Mutuel, BPCE et de La Banque Postale). Il s'agit de banques dont la faillite entraînerait la chute en cascade d'autres établissements financiers.

Et selon Jézabel Couppey-Soubeyran, maîtresse de conférence à l'université Paris 1 Pantheon-Sorbonne récemment interrogée par MoneyVox, l'Etat ne les laissera pas tomber : « Ces groupes, qui ne sont pas toujours vertueux, sont ceux qui sont le mieux protégés par la puissance publique...Ces banques seront sauvées, et les épargnants seront sauvés avec ! »

Faillite bancaire : ces garanties qui protègent votre épargne d'un krach

Une garantie spéciale pour le Livret A

Les sommes épargnés sur les Livrets A, LDDS ou encore LEP sont garantis directement par l'Etat. Cette protection s'ajoute donc à la garantie des dépôts de 100 000 euros.

DOSSIER. Epargne : comment l'inflation ronge vos avantages

(1) L'enquête a été réalisée sur 1005 personnes représentatives de la population nationale française âgée de 18 ans et plus. Le sondage a été effectué en ligne, sur le panel propriétaire YouGov France du 29 au 30 mars 2023.