De cases nouvelles dédiées au prélèvement à la source ont fait leur apparition dans la déclaration de revenus voici déjà 3 ans. Pour vous faciliter le travail, le fisc les a préremplis. Mais est-il possible de corriger les montants indiqués ?

Mis en place au 1er janvier 2019, le prélèvement à la source permet de vous faire payer l'impôt en même temps que vous percevez des revenus. Ce mode de paiement prend deux formes. Si le prélèvement est opéré par un tiers (employeur, caisse de retraite, pôle emploi...), on parle de « retenue à la source ». Si le prélèvement est opéré sur votre compte bancaire, on parle d'un « acompte ». C'est le cas par exemple si vous percevez des revenus fonciers, que vous êtes travailleur indépendant ou encore agriculteur.

Comment choisir et changer le taux d'impôt prélevé sur votre salaire ?

Tous ces prélèvements servent à calculer l'impôt définitif à régler en 2023 sur les revenus 2022, en prenant en compte ce que vous avez déjà versé au Trésor public en 2022.

Le cas du remboursement déjà obtenu

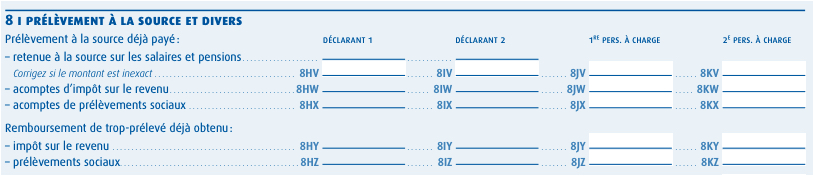

Aux lignes 8HV, 8HW et suivantes, on remarque que des cases sont aussi prévues pour indiquer les remboursements déjà obtenus, notamment suite à une réclamation « avant impôt ». Ces sommes seront prises en compte lors du calcul du solde. Pour schématiser, le solde correspond au montant de l'impôt une fois déduits les montants déjà prélevés à la source et après imputation des réductions et crédits d'impôt (RICI). Il tient compte des remboursements déjà obtenus et de l'avance RICI de 60% versée en janvier.

Que faire si les montants inscrits dans ces nouvelles cases sont erronés ?

Les montants sont préremplis par le fisc. Toutefois l'informatique de l'administration ne fait pas foi : ce sont les documents comptables, comme les bulletins de salaire ou de pension, faisant apparaître des prélèvements à la source, qui sont retenus. Les montants pré-remplis peuvent donc être modifiés par le contribuable lors de la déclaration. Attention, l'administration a prévu des garde-fous. Seules les retenues à la source sont modifiables et sous conditions.

Les changements qui modifient le solde en faveur du fisc sont toujours possibles, par exemple lorsque vous diminuez le montant de la retenue à la source sans changer le revenu correspondant. Dans ce cas, vous serez redevable d'une somme plus importante au solde. Le fisc ne peut donc pas être perdant.

La situation se complique lorsque vos changements risquent de pénaliser le fisc en créant un solde à payer moins important. Dans ce cas, des messages pour attirer votre attention sont prévus, pour signaler des incohérences potentielles. Idem si vous augmentez le montant de la retenue à la source sans modifier le revenu correspondant ou si vous baissez le revenu sans modifier la retenue à la source.

Il y a aussi un message d'erreur si vous augmentez ou diminuez à la fois le revenu et la retenue à la source associée, message qui peut être bloquant en cas de variation vraiment importante (par exemple énorme hausse de la retenue à la source avec une hausse plus modérée du revenu, qui semblera alors incohérente). En faisant ce genre de changement, vous êtes susceptible d'être contacté par le fisc pour justifier vos modifications.

Enfin, il est impossible de diminuer le revenu tout en augmentant la retenue à la source associée, car cette situation semble particulièrement improbable.

La solution ultime

Si vous ne parvenez pas à faire passer une modification qui vous paraît pourtant nécessaire, la solution est de valider la déclaration en ajoutant une mention expresse, puis de déposer une réclamation en joignant les justificatifs.