Dans un récent rapport, Securimut critique les modalités de calcul du TAEG. Daprès ce gestionnaire dassurance emprunteur, ce taux global, pourtant érigé comme le principal outil de comparaison des prêts immobiliers, est « manipulable » et « trompeur ».

Comment arbitrer entre plusieurs offres de crédit immobilier et choisir la plus économique ? A cette question, il est coutumier de répondre : en comparant les TAEG associés à chacune de offres et en choisissant le plus bas dentre eux. Le TAEG, pour taux annuel effectif global, est en effet un indicateur synthétique qui rend compte, en un seul chiffre, de lensemble des coût liés à un prêt : intérêts du crédit, frais de dossier et de garantie mais aussi de lassurance emprunteur dont la souscription est imposée par les banques.

En résumé, plus le TAEG est faible, plus lemprunt est bon marché. Cet enchaînement logique est vrai sur la durée totale du prêt, soit généralement entre 20 et 25 ans pour les primo-accédants. Or, en pratique, les emprunteurs remboursent souvent leur crédit par anticipation, au bout de 8 à 10 ans, au moment où ils changent de bien pour déménager dans un logement plus adapté à leur situation familiale. Et cela peut radicalement changer la donne en matière de coût du crédit et donc du choix de loffre véritablement plus économique. Cest lun des deux écueils du TAEG dénoncés par Securimut, intermédiaire et gestionnaire dassurance emprunteur.

Des TAEG identiques mais des frais qui diffèrent

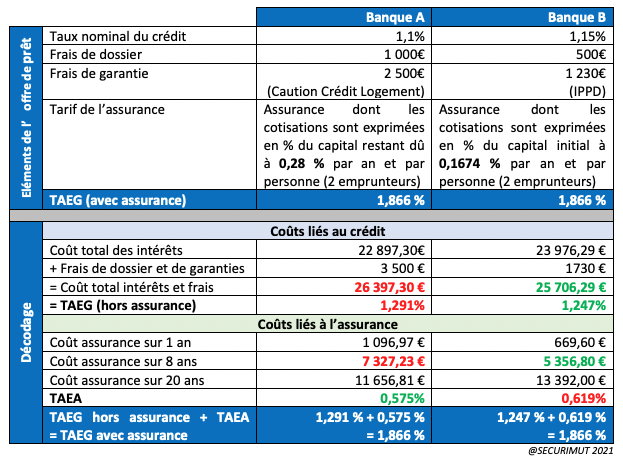

Dans un récent rapport, cette filiale du groupe Aéma, qui unit la Macif avec Aésio, estime que le TAEG peut induire lemprunteur en erreur tel quil est actuellement construit en intégrant lassurance emprunteur. Elle en fait la démonstration en sappuyant sur la comparaison de 2 offres de prêt (200 000 euros sur 20 ans) affichant le même TAEG de 1,866%. Dans la banque A, ce TAEG se compose de 1,1% au titre du taux nominal du prêt bancaire, de 3 500 euros de frais divers et dune assurance au taux annuel effectif (TAEA) de 0,575%. Dans la banque B, le taux du prêt est de 1,15%. Les frais de dossier et de garantie atteignent 1 730 euros et le TAEA est de 0,619%. Dans les deux cas, le calcul du TAEG, qui prend en compte tous ces frais, aboutit à un taux de 1,866%.

« Entre ces deux financements à TAEG identiques, en labsence dinformations dissociées sur le crédit et lassurance, les emprunteurs seront probablement tentés de choisir celui qui a le taux nominal de crédit le plus faible (banque A), ce qui serait une erreur », explique Securimut. Car, après 8 ans de remboursement, emprunter dans la banque A savère bien plus onéreux, ce à cause de lassurance emprunteur. Dans la banque A, la prime est calculée sur le capital restant dû ce qui fait quelle est plus chère les premières années de remboursement. Au bout de 8 ans, lemprunteur a ainsi déboursé 7 327 euros en assurance dans la banque A. Dans la banque B, la facture sélève à seulement 5 357 euros après 8 années. Car lassurance est systématiquement indexée sur le capital initialement emprunté, un calcul souvent plus avantageux pour les emprunteurs qui remboursent plus rapidement que prévu leur prêt. Bilan : si sur 20 ans, le coût total lié à ces deux emprunts sont les mêmes, « loffre de la banque A est plus coûteuse que celle de la banque B sur la 1ère partie du crédit », souligne Securimut. Une caractéristique que ne rend pas compte le TAEG.

A lire aussi : Prêt immobilier : attention au piège de l'assurance dégressive

Le TAEG baissé artificiellement

Autre problème dénoncé par lintermédiaire : la possibilité de « manipuler » ce taux pour le faire baisser artificiellement, faussant les comparaisons entre banques, sinsurge Securimut. « Lors de la souscription dun crédit, les banques imposent lassurance emprunteur et ne laissent pas à lemprunteur le choix des garanties ni des quotités à souscrire [ ] La banque décide quune part de lassurance emprunteur est exigée et doit donc être incluse au TAEG, et quune part est facultative et ne sera pas intégrée dans le calcul du TAEG. Ceci, sans que lemprunteur ne soit toujours parfaitement informé de ce « découpage », ni de sa faculté de refuser la part facultative », explique-t-il. Parmi les garanties facultatives, citons la très chère garantie perte demploi et la protection revente qui sert à compenser une partie du manque à gagner lorsque lacheteur fait une moins-value à la revente.

Daprès Sécurimut, ces pratiques ne concernaient auparavant que deux réseaux bancaires. Mais, « ces dernières années, elles se sont très largement répandues et concernent désormais quasiment tous les prêteurs ». La part dassurance emprunteur exclue du TAEG peut atteindre aujourdhui 75% dans les propositions de crédit chez certains prêteurs, alors quautrefois jamais plus de la moitié de lassurance nétait placée hors du TAEG, ajoute-t-il. « Le TAEG est devenu un instrument de désinformation, regrette Isabelle Delange, présidente de Sécurimut. Pour lui rendre sa pertinence, il conviendrait dexclure le coût de lassurance emprunteur de son calcul ». Autrement dit : le TAEG servirait à comparer uniquement le prêt bancaire (intérêts, frais de dossier et de garantie) et le TAEA, complété du coût en euros à plusieurs échéances, permettraient de juger du coût de lassurance emprunteur.

Comparer les prêts immobiliers et les offres d'assurance emprunteur avec notre partenaire