Pour tout produit d'épargne, le Nouvel An signe l'heure du bilan. Vos investissements en assurance vie vous rapportent peu ? Pire, vous perdez de l'argent ? Si la situation semble critique, n'agissez pas dans la précipitation. Voici trois conseils pour réagir au mieux.

Vous détenez un contrat d'assurance vie et vous avez investi une part de votre capital sur des unités de compte (UC), dans l'espoir de percevoir des rendements plus attrayants que sur votre fonds en euros. Malheureusement, vous découvrez que vous êtes actuellement en moins-value. Une situation plus que probable actuellement si on regarde les performances du CAC 40 sur l'année écoulée (-9,5%). Attention, rien ne sert de céder trop rapidement à la panique.

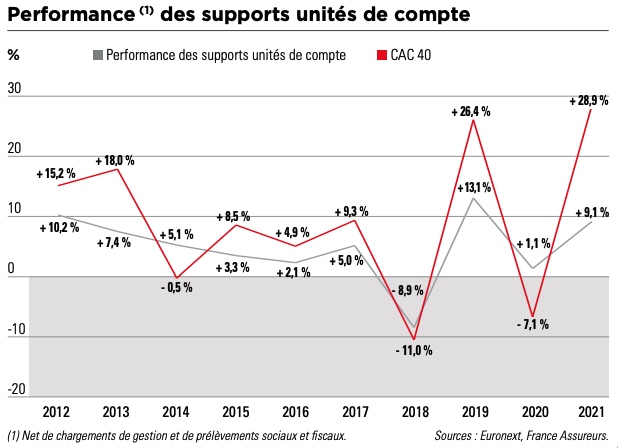

Votre assureur, lorsqu'il vous a suggéré d'investir sur ces unités de compte, a dû vous le dire : ces actifs potentiellement plus rémunérateurs, présentent aussi un risque de perte en capital contrairement au fonds euros. Cependant, ces investissements sont à envisager sur le moyen-long terme. Il est est donc normal de subir quelques moins-values de temps en temps. Sur les 10 dernières années, les performances moyennes des unités de compte évoluent en dents de scie, comme l'illustre un récent rapport de France Assureurs.

Après une année 2012 à +10,2% pour les supports en unités de compte, les performances s'étiolent petit à petit jusqu'à chuter en 2018, une année qui se conclut par un rendement annuel moyen de -8,9%. En revanche, l'année 2021 a été meilleure avec un +9,1%. Voici trois conseils pour prendre les meilleurs décisions... en gardant la tête froide !

Conseil numéro 1 : ne pas revendre dans la panique

On ne le répètera jamais assez. En cas de moins-value, ne paniquez pas. Il n'est pas conseillé de revendre vos parts investies dans les différentes unités de compte. Pourquoi les garder ? Tout simplement car tant que vous les détenez encore, la moins-value n'est pas concrète. Vous n'avez pas encore réellement perdu cet argent. Si vous revendez à ce moment là, votre capital est réellement perdu. Si cet actif ne vous convient plus, ne vendez pas tout sur un coup de tête : attendez tant que possible qu'il soit à nouveau dans le vert avant de retirer vos billes. Si la chute se confirme semaine après semaine, revendez petit à petit, histoire de vous laisser une chance de profiter d'une hypothétique remontée.

Assurance vie : le classement des taux 2022, du meilleur au plus décevant

Conseil numéro 2 : investir progressivement

Autre conseil : ne pas arrêter d'épargner et investir au fur et à mesure. Que vous ayez 100 ou 50 000 euros à placer, il n'est pas nécessaire de tout risquer en une seule fois, surtout si vous venez d'essuyer une moins-value. Placer votre épargne progressivement, via des versements programmés par exemple, permettra d'accompagner les fluctuations des marchés financiers. Perdre peu et surtout gagner beaucoup plus rapidement en cas de reprise.

« Si les marchés continuent de baisser, l'épargnant achètera plus de parts avec la même somme d'argent »

« Il faut privilégier une méthode défensive, explique Yves Conan, directeur général de Linxea. Si mon profil d'appétence au risque est plutôt équilibré (50% sur le fonds en euros et 50% sur des UC), j'investis 50% sur ces unités de compte, sur 12 à 18 mois. Si le marché monte, on va prendre les trois quarts de la hausse. En revanche si le marché vient à baisser plus que prévu, on aura accompagné la baisse. Dès que l'économie repart, l'épargnant se retrouve tout de suite en plus-value ». Et ce quelque soit la classe d'actifs choisie.

Bourse : le cours des actions est en chute libre, est-ce le moment de vendre ?

Un avis que partagent d'autres experts. Stefan de Quelen, directeur général de Meilleurtaux Placement, estime d'ailleurs que cette technique est particulièrement adaptée pour les investissements en actions : « Vu les niveaux de marché, on peut très progressivement commencer à prendre des parts sur des actifs plus risqués. Imaginez que vous avez 100 euros à placer. Il vaut mieux alors investir cette somme sur plusieurs mois. Si les marchés continuent de baisser, l'épargnant achètera plus de parts avec la même somme d'argent. Et quand les marchés remonteront, il y aura un effet ascenseur. C'est une technique simple qui permet de rentrer sur des marchés risqués mais sans prendre trop de risques. »

Pourquoi pas la gestion pilotée ?

Pour ceux qui souhaitent investir progresivement mais qui ne sont pas très à l'aise avec les marchés financiers, la gestion pilotée peut être une bonne solution. Elle consiste à confier à un gestionnaire extérieur (différent de votre assureur ou du distributeur de votre contrat) la répartition et l'arbitrage entre les différents supports d'un contrat d'assurance vie. La gestion pilotée a comme avantage de vous faciliter la vie.

Toutefois, le choix de la gestion pilotée occasionne souvent une majoration des frais de gestion des fonds en unités de compte. Et attention, la gestion pilotée n'est pas une assurance tous risques : quand les marchés baissent, même en gestion pilotée votre contrat perdra temporairement de l'argent. Mais vous limitez les risques et vous augmentez vos chances d'accompagner un potentiel rebond des marchés financiers.

Conseil numéro 3 : opter pour la sécurisation des plus-values

Les options de sécurisation des plus-values, une autre alternative. Certains contrats d'assurance vie vous proposent une option pour sécuriser vos intérêts. Lorsque les gains atteignent un certain montant, ils sont automatiquement placés sur un fonds de sécurisation, généralement un fonds en euros. Vos gains sont ainsi à l'abri des fluctuations des marchés. Parmi les contrats qui proposent cette option, on peut citer Meilleurtaux Liberté Vie, Evolution Vie, Darjeeling, Digital Vie ou encore Multivie de Mutavie.

Assurance vie : « le rendement moyen des fonds euros peut atteindre 2% en 2022 »

Chaque contrat applique ses propres critères : montant placé, seuil et montant de plus-values nécessaires au déclenchement de l'option, fréquence de mise à jour de la valeur liquidative du support en unités de compte... Il faut donc bien vous renseigner avant de souscrire.