Un trésor endormi... La provision pour participation aux bénéfices (PPB) des assureurs, réserve de richesses permettant de lisser les performances dans le temps, est en constante augmentation depuis dix ans. Elle atteint en moyenne, selon le dernier rapport de l'ACPR, pas moins de 5,4% des milliards d'euros déposés sur les contrats d'assurance vie.

D'un côté, une érosion sans fin. Depuis plusieurs années, les taux de rendement des fonds en euros de l'assurance vie sont en baisse. Les taux servis sur les supports euros se situent ainsi à 1,28% en moyenne sur le marché en 2021, le même rendement qu'en 2020. Une mauvaise nouvelle pour les épargnants, poussés à investir leur argent sur des unités de comptes (UC), des placements plus risqués mais qui ont l'avantage d'offrir (potentiellement) des rendements bien plus importants.

Assurance vie : peut-on craindre un blocage des retraits ?

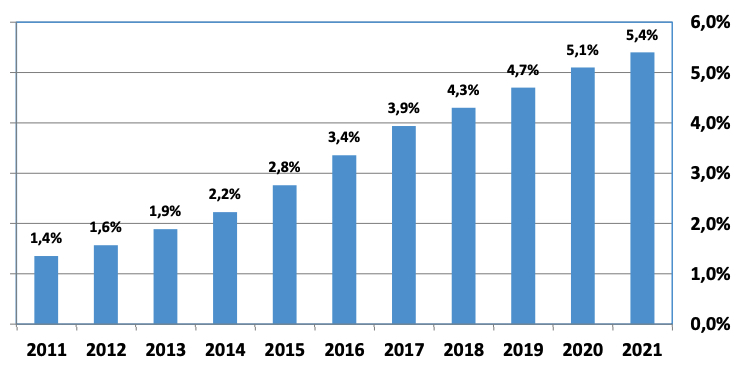

Des réserves en hausse constante depuis 10 ans

De l'autre côté, une courbe en hausse constante. Parallèlement à cette baisse des rémunérations des fonds en euros, les assureurs mettent chaque année de l'argent en réserve dans une poche de « stock de richesse » : la PPB (provision pour participation aux bénéfices). De l'argent envolé ? Non. Cette PPB, les assureurs sont contraints de la reverser aux épargnants au bout de 8 ans... tout en l'alimentant année après année. Face aux incertitudes économiques, les assureurs renforcent chaque année ces réserves : la PPB moyenne a augmenté en 2021 pour la 10ème année consécutive selon l'Autorité de contrôle prudentiel et de résolution (ACPR).

Elle atteint même, fin 2021, 5,4% (contre 5,1% en 2020 et 4,7% en 2019), selon le dernier rapport de l'ACPR publié au mois de juillet. Cette réserve de richesse dépasse donc les 63 milliards d'euros : ce rapport se concentrant sur un seul pan du marché de l'assurance vie (1), ce chiffrage sous-estime même le poids global de la PPB.

Cet argent, mis en réserve par les compagnies d'assurance, est censé permettre de suivre les baisses et remontées des taux d'intérêt. Et ainsi de lisser les rendements des fonds en euros présents dans les contrats d'assurance vie d'année en année.

Assurance vie : le rendement de votre fonds euros va-t-il enfin remonter avec la hausse des taux ?

(1) Contrats « à dominante épargne et retraite individuelle » : 1 170 milliards d'euros. La fédération France Assureurs estime à 1 821 milliards d'euros l'ensemble du marché de l'assurance vie.