À partir du 1er juin, les producteurs et distributeurs d'assurance vie et de Plans épargne retraite (PER) devront donner accès à un tableau récapitulatif de leurs frais sur internet. Droits d'entrée, frais annuels et ponctuels : le document standard donnera aux détenteurs des contrats les clés pour comparer et négocier.

Vous voulez ouvrir une assurance vie ou un PER ? Dès le 1er juin, la comparaison des frais facturés par les assureurs, banquiers ou courtiers sera bien plus aisée. Tous les épargnants auront accès, directement sur internet, à un tableau unique récapitulatif des frais de chaque contrat ouvert à la souscription. Ce tableau vous permettra de comparer les contrats, ou de comparer votre assurance vie avec les frais de la concurrence. « On reprend le principe des comparateurs de prix de la grande distribution, qui ont fait leurs preuves », expliquait en février dernier le ministre de l'Economie Bruno Le Maire, à l'heure d'annoncer cette nouveauté. Sur quoi faut-il s'attarder dans ce nouveau tableau ?

Un document standard : quels frais ?

Le document harmonisé concernera aussi bien les contrats d'assurance vie que les PER. Les assureurs et distributeurs doivent ainsi faire preuve de transparence sur les droits d'entrée, les frais annuels et ponctuels.

Assurance vie et PER : de nouvelles règles de transparence sur les frais

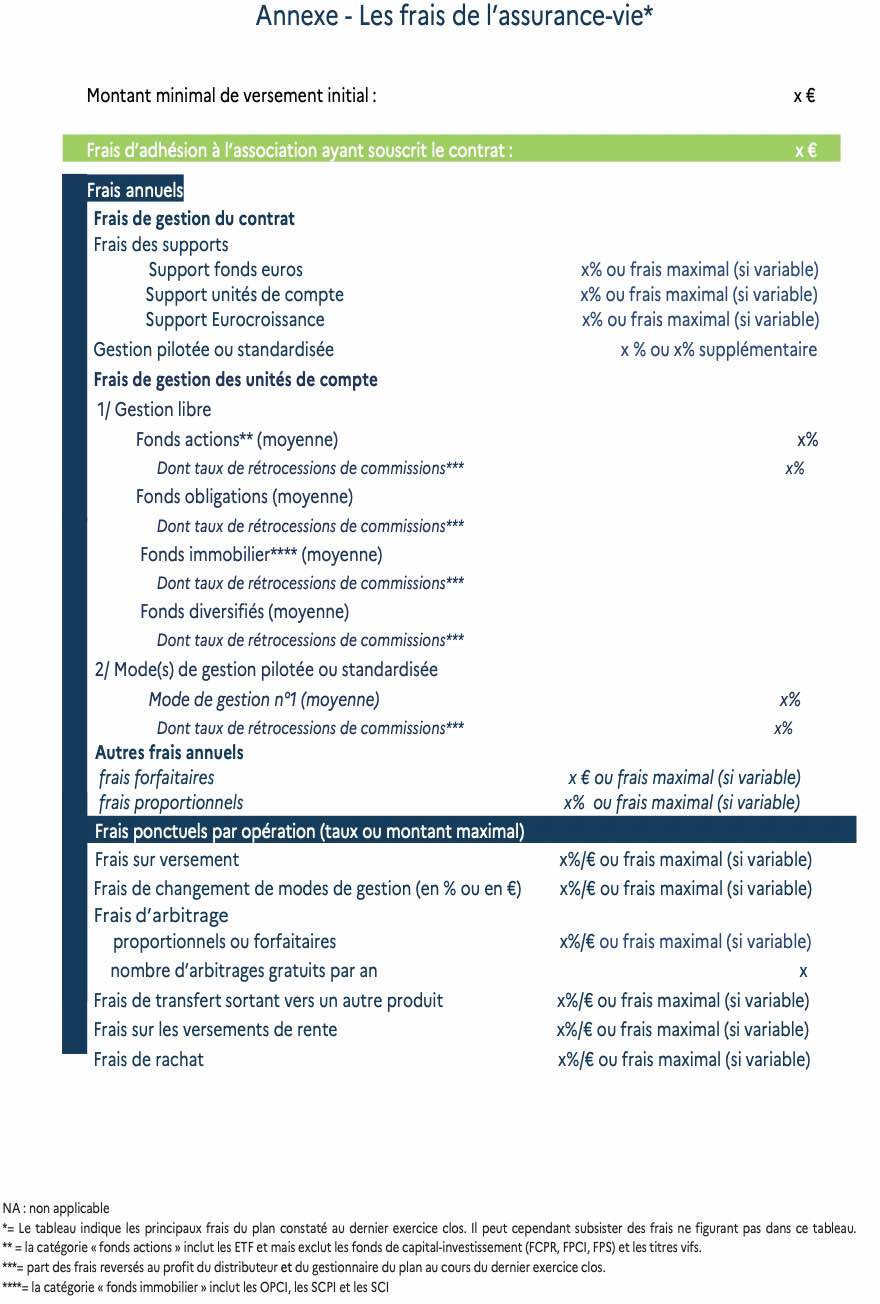

Assurance vie : ce qu'il faudra regarder

Le nouveau tableau montrera tout d'abord le montant minimum de versement initial ainsi que les frais d'adhésion. Le document présentera ensuite les frais annuels et notamment de gestion appliqués aux fonds en euros, aux unités de compte, aux fonds eurocroissance et ceux associés aux différents profils de gestion pilotée.

« Les informations sont déjà disponibles dans les conditions générales mais pas forcément accessibles »

Pour la gestion libre, les frais de gestion des différentes unités de compte seront également obligatoirement mentionnés (fonds actions, obligations, immobilier et diversifiés). Les parts des frais reversés au profit des distributeurs ou rétrocessions de commissions seront aussi précisés.

Enfin, les frais dits ponctuels seront détaillés. C'est dans cette dernière partie du tableau que l'épargnant verra les frais sur versement, d'arbitrage, de transfert, de rachat ou encore ceux liés au changement de mode de gestion.

PER : les astuces des banquiers et assureurs pour freiner vos transferts

Le document simplifié est nouveau mais pas les informations qui y seront renseignées. « Les informations sont déjà disponibles dans les conditions générales mais pas forcément accessibles », explique Gilles Belloir, directeur de Placement-Direct. « Le tableau contribue à l'amélioration des connaissances financières. Une meilleure connaissance des frais contribue aussi à faire des économies. »

« Les informations données sont surtout des indicateurs. Il faut savoir que ces frais peuvent être négociés et il faut à chaque fois essayer de le faire », ajoute Philippe Crevel, directeur du Cercle de l'Épargne.

À noter. Si les frais sont variables, les montants concernés ou le pourcentage maximum seront inscrits.

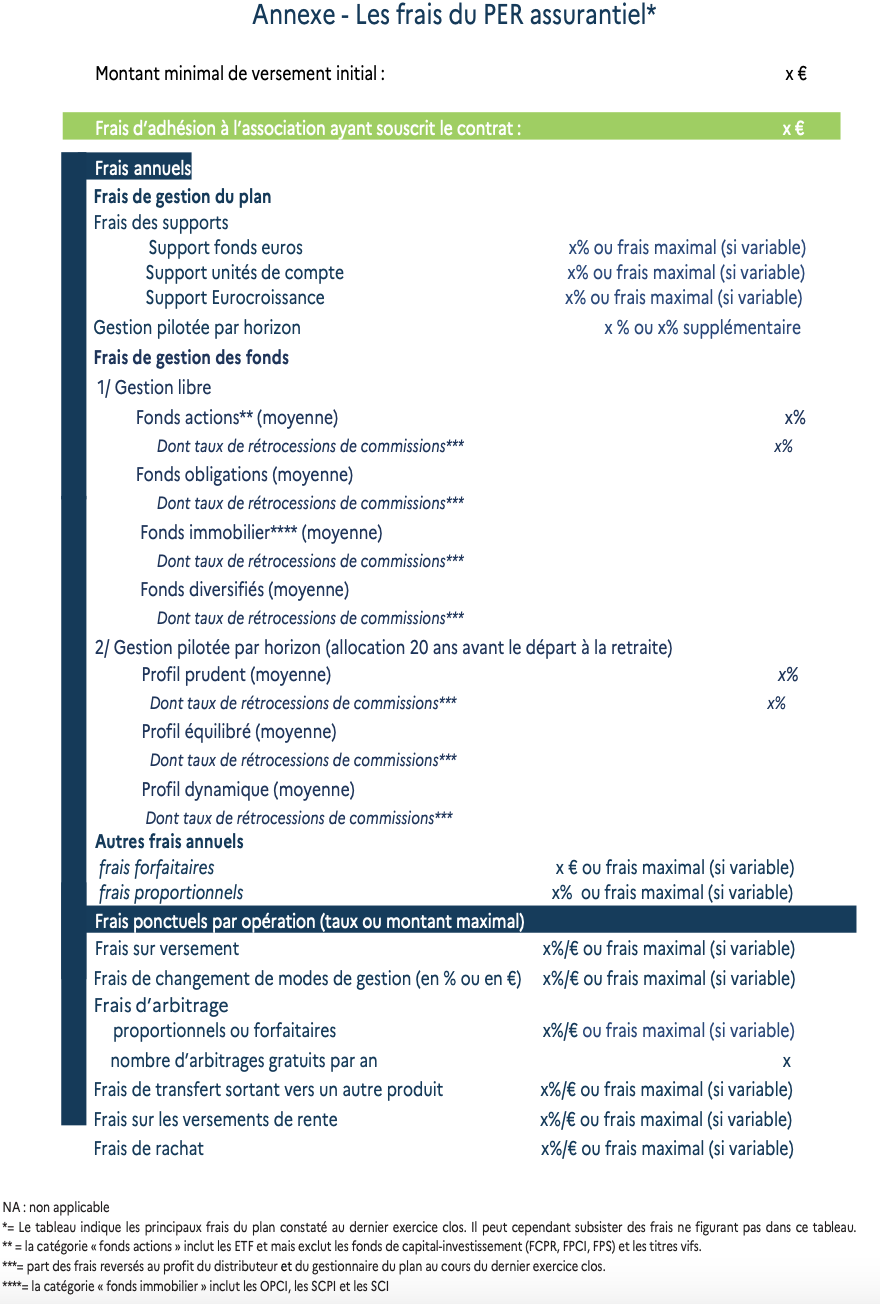

PER : quelques précieux ajouts

Le tableau est très similaire pour les frais de l'épargne retraite. Pour ceux qui souhaiteront opter pour la gestion pilotée par horizon, les frais de gestion pour chaque profil (prudent, équilibré, dynamique) seront précisés, toujours avec les taux de rétrocessions de commissions. Les frais affichés correspondent à une allocation à 20 ans avant le départ à la retraite.

Les frais dont on doit se méfier

Ce tableau accessible à tous est certes simplifié mais il reste dense. Sur quelles lignes faudra-t-il vous concentrer ?

Pour Gilles Belloir, « il faut s'attarder sur les frais sur versement. Ils devraient tous être à 0% mais ce n'est pas toujours le cas ». Ces frais d'entrée dépassent régulièrement les 3% sur les assurances vie proposées par les banques ou réseaux d'assurance : un niveau de frais qui vous fait perdre d'emblée 2 ans de rémunération ! La moyenne de ces frais pour le PER est estimée à 3,18% mais ils peuvent atteindre 5% pour certains contrats. Que ce soit pour l'épargne retraite ou l'assurance vie, ils ont un impact conséquent sur la rentabilité du contrat.

« Les frais d'arbitrage sont aussi importants, surtout en gestion pilotée », précise Philippe Crevel. Même s'ils sont inscrits dans la catégorie des frais ponctuels, il ne faut pas oublier qu'ils sont prélevés pour chaque arbitrage effectué. Ils peuvent être nombreux dans l'année et donc aussi impacter le rendement de vos placements.

Au 1er juillet : l'impact global des frais enfin chiffré

Bercy ne s'est pas arrêté à ce seul document standardisé et accessible à tous. Dans un communiqué publié à la mi-février, le gouvernement a aussi annoncé que « le total des frais supporté par chaque unité de compte ou chaque actif sera désormais affiché, dès le 1er juillet 2022 en matière d'information précontractuelle et à partir de 2023 pour la campagne d'information annuelle de l'exercice 2022. »

« L'épargnant pourra ainsi se concentrer sur les frais sur encours, probablement ceux qui pèsent le plus sur la performance de l'épargne », conseille le directeur de Placement-Direct. Ces frais sur encours - ou « frais de gestion » - sont prélevés sur le nombre de parts acquises des supports en unités de compte.

« Je mets 100 euros, combien j'ai à la fin de l'année ? »

Pour Philippe Crevel, ce nouveau tableau permettra à l'épargnant de scruter, pour chaque unité de compte ou fonds dans lesquels il aura investi, le montant des frais de gestion et des rétrocessions et ainsi « avoir une idée sur ce qui lui revient et ce qui va à la compagnie ». L'économiste et directeur du Cercle de l'épargne juge ainsi très favorablement ce nouveau récapitulatif des frais, qui va enfin résumer la foule d'informations existantes.

En revanche, il se demande si ce nouveau document ne va pas perturber les assurés : « Trop d'informations tue l'information. Comme on en demande beaucoup aux assureurs, on noie peut-être l'information essentielle pour les consommateurs : “je mets 100 euros, combien j'ai à la fin de l'année ?” Ce qui compte c'est le rendement ».

Ce nouveau tableau plus précis sur les différents supports « peut désarçonner les épargnants. Il ne faut pas se concentrer uniquement sur les frais mais aussi regarder le couple rendement-risque pour faire son choix de supports », complète Gilles Belloir. Les épargnants ont donc tout intérêt à s'attarder aussi sur les performances passées des supports pour mieux les comparer.

Les clients d'assurance vie en ligne mieux informés sur les frais

Selon le baromètre assurance vie de Placement-Direct, qui paraîtra prochainement, 24% des détenteurs d'assurance vie (tous distributeurs confondus) connaissent « bien » les montants des frais associés à leurs contrats. Un chiffre qui monte jusqu'à 42% pour les épargnants qui détiennent un contrat en ligne. Pour Gilles Belloir, « une meilleure connaissance du montant des frais sera incontestablement un vecteur de développement pour les acteurs de l'épargne en ligne ».