Un basculement vers les unités de compte qui s'accélère, et une rémunération en berne. Le gendarme de la banque et de l'assurance chiffre dans une étude la désaffection croissante des épargnants pour le fonds en euros de l'assurance vie. Et montre que l'inflation a un impact fort sur les rendements des fonds en euros, malgré un rebond des marchés financiers après la crise sanitaire de la Covid-19. Illustration, avec 3 chiffres marquants.

L'Autorité de contrôle prudentiel et de résolution (ACPR) a publié début avril son bilan du marché de l'assurance vie en 2021. Premier constat : l'impact de la crise sanitaire sur l'assurance vie est presque derrière nous. Si l'année 2020 avait été difficile pour l'assurance vie, l'année 2021 est celle du retour à la normale : « Fin 2021, l'épargne des ménages est supérieure à celle constatée avant crise, constate l'ACPR. Ainsi, les dépôts à vue ont crû de 14% entre mars 2020 et décembre 2021. L'assurance-vie a également connu un rebond significatif après la baisse marquée de la collecte nette en 2020. Celle-ci est redevenue positive en 2021 et s'établit à 18,3 milliards d'euros ». Le marché de l'assurance vie reprend des couleurs. Pourtant, si les investissements en unités de compte augmentent, les fonds en euros, eux, n'ont pas le vent en poupe.

+44% d'investissements en unités de compte

56,8 milliards d'euros de versements sur les supports en unités de compte (UC). La collecte brute est en hausse de 44% par rapport à l'année 2020 ! La collecte brute est imposante, et la collecte nette (en prenant en compte les versements mais aussi les retraits) est encore plus impressionnante : +30,6 milliards d'euros sur les UC. Record.

L'incitation des banques, courtiers et assureurs à privilégier ce type d'investissement fonctionne. Tout comme l'effet repoussoir des faibles rendements pour le fonds en euros. Selon l'ACPR, le rebond des marchés financiers « peut expliquer la bonne performance observée de la collecte brute des contrats en unités de compte. Le CAC40 a, en effet, augmenté de près de 30% entre janvier et fin décembre 2021 ».

Assurance vie : le comparatif des contrats en ligne

12 milliards d'euros en moins investis sur les fonds en euros

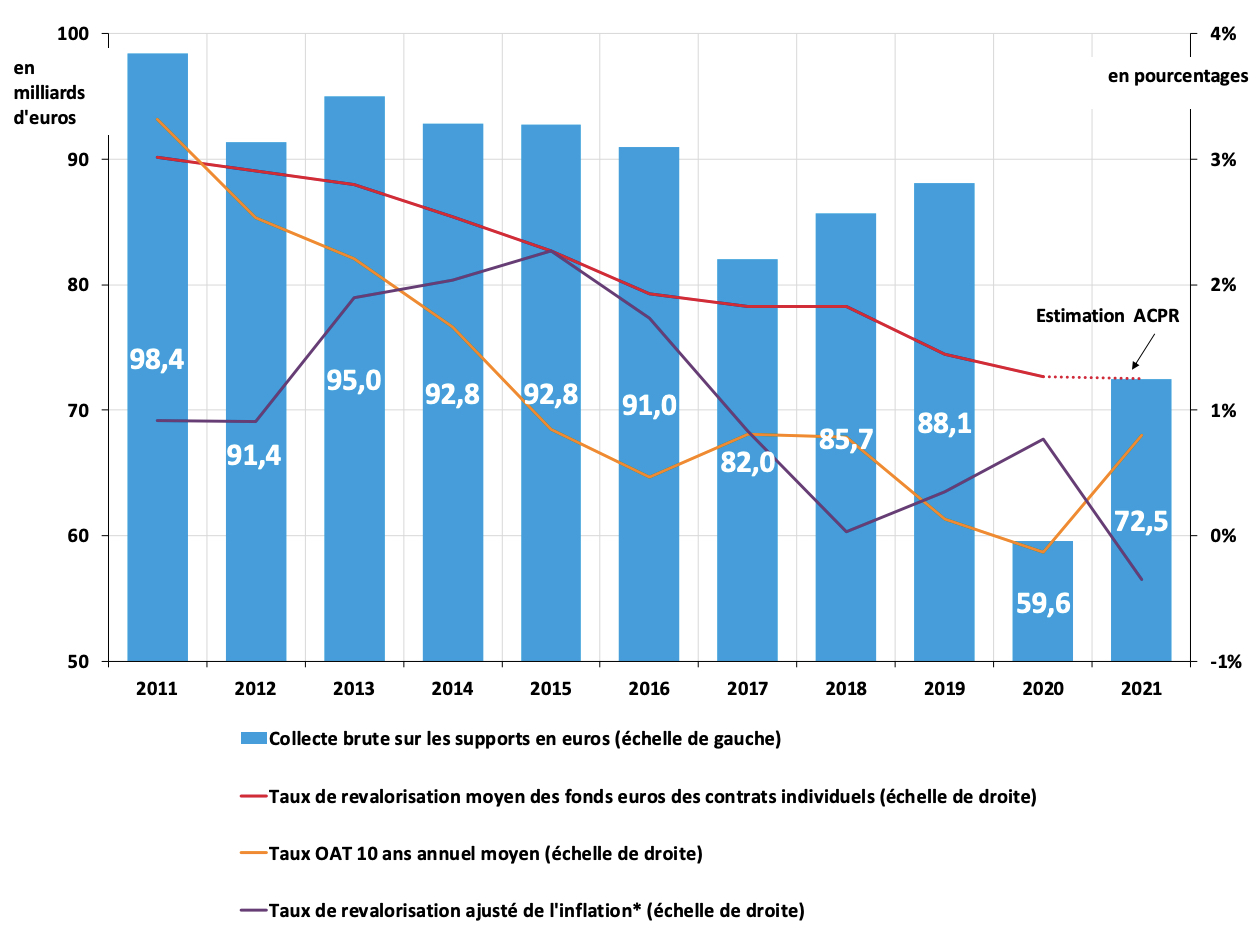

« La décollecte sur les supports en euros s'est élevée à -12,3 milliards » en 2021, pointe l'ACPR dans son étude. Une décollecte moindre que celle de l'année 2020 mais qui reste très prononcée : sur les dix dernières années, c'est la 3ème plus mauvaise collecte nette annuelle du fonds en euros.

En 2021, « les contrats d'assurance vie sur les fonds euros ne représentent qu'un peu plus de la moitié des nouveaux versements sur les contrats d'assurance vie (56%), contre 85% en 2011 ». Le changement d'ère se confirme.

Assurance vie : ces fonds en euros qui rapportent moins que le Livret A

Un taux 2021 sous la barre de 0%, après inflation

Le gendarme de la banque et de l'assurance n'a pas encore dévoilé le rendement moyen des fonds en euros pour l'année 2021. Sa première estimation confirme la tendance annoncée par la fédération France Assureurs : un taux moyen stable, en 2021 par rapport à 2020, autour de 1,3%.

Le constat est bien plus sévère en prenant l'inflation en compte : « Du fait de l'accélération de l'inflation en 2021, le taux réel de revalorisation des contrats devrait être largement négatif en 2021, constituant un frein à la collecte brute en fonds euros », pointe l'ACPR. Le rendement réel après inflation, la courbe en violet dans le graphique ci-dessous, avoisine -0,4%...

Assurance vie : les taux 2021 des gros fonds euros, du meilleur au pire