Soulagement pour tous ceux qui ont un projet de construction ou de rénovation à concrétiser dans les prochains mois : le prêt à taux zéro est confirmé dans les conditions actuelles jusqu'en 2023, ce qui évite toute incertitude en 2022. Le point sur ce que le PTZ peut vous rapporter, en deux exemples détaillés.

Une prolongation d'un an, à l'identique. Voici ce qu'il faut retenir de l'annonce de la ministre du Logement Emmanuelle Wargon : le PTZ « devait s'arrêter fin 2022, on le prolongera bien jusqu'à fin 2023 », a déclaré le 6 octobre la ministre sur BFM Business. Une déclaration confirmée le 7 octobre à l'occasion de la publication du budget logement pour 2022.

Ni le zonage ni les barèmes de conditions de ressources ne seront modifiés en 2022 et 2023, du moins pas au-delà des classiques revalorisations annuelles : « Nous avions envisagé une réforme dans laquelle on changeait le mode de prise en compte des ressources, a développé Emmanuelle Wargon. C'est très complexe à mener et donc on ne le fera pas au 1er janvier 2022, donc il est maintenu tel quel jusqu'à fin 2023. »

Cette prolongation sera ajoutée au projet de loi de finances pour 2022 par amendement. Une annonce qui ravit évidemment en premier lieu le secteur du bâtiment. Grégory Monod, président du Pôle habitat FFB, organisation représentant la filière de la construction immobilière privée, salue « une bonne nouvelle pour les ménages et pour les acteurs du logement neuf ». Mais Grégoy Monod milite pour un retour à un PTZ plus ambitieux, accessible à de plus nombreux ménages.

En annonçant une prolongation le dispositif d'un an, le gouvernement évite tout effet panique courant 2022 pour les ménages ayant un projet immobilier neuf. Et reporte donc une réforme d'ampleur du prêt à taux zéro à un éventuel second quinquennat d'Emmanuel Macron.

Crédit immobilier : menace sur le prêt à taux zéro

En bref, en 2022 et 2023, l'éligibilité au prêt à taux zéro restera définie selon les mêmes barèmes et zones qu'actuellement. C'est-à-dire un PTZ plus avantageux pour acheter un bien neuf dans une grande agglomération (zone A et B1) : la quotité y est de 40%, ce qui signifie que 40% de l'opération est financée à taux zéro. Et un PTZ réduit (quotité de 20%) en zone rurale, sauf pour un projet de rénovation.

| Projet immobilier | Zones A et B1 | Zones B2 et C |

|---|---|---|

| Logement neuf | 40% | 20% |

| Ancien avec travaux | - | 40% |

Tous les barèmes du PTZ

Accès au PTZ ou non, peu importe ? Evidemment, avec des taux immobiliers si faibles, naviguant sous la barre de 1% pour un crédit sur 20 ans, les économies réalisées grâce au PTZ sont moindres. Quand le taux d'emprunt moyen sur 20 ans est inférieur à 1% (très exactement 0,99% selon l'observatoire Crédit Logement-CSA), l'écart avec le crédit financé à 0% est faible. Mais les économies restent réelles !

L'un des aspects méconnus du PTZ est le différé de remboursement : vous ne commencez à rembourser le prêt à taux zéro qu'au bout de 5, 10 ou 15 ans de crédit, une durée qui dépend de votre niveau de revenus. Or, c'est cet aspect là qui vous permet de réaliser le plus d'économies actuellement. Illustration, en deux exemples chiffrés.

Exemple 1 - PTZ avec un différé de 15 ans pour un ménage modeste

Seuls les emprunteurs les plus modestes ont accès au différé de 15 ans, pour un montage global sur 25 ans : le PTZ n'est remboursé qu'après 15 ans de crédit bancaire classique. Vous remboursez ainsi les intérêts bancaires bien plus rapidement. Cette « tranche 1 » du PTZ, dédiée au plus modestes, concerne environ un tiers des prêts à taux zéro en 2021.

Le courtier Vousfinancer a détaillé le cas d'un couple avec deux enfants. Ils gagnent 2 750 euros par mois, à deux, et souhaitent acheter un appartement à 200 000 euros à Saint-Etienne (zone B2).

Avec PTZ. Pour ce projet, ils peuvent bénéficier d'un prêt à taux zéro de 40 000 euros. Ce montage se décompose ainsi, comme le détaille le courtier : 160 000 euros sur 25 ans à 1,4% (hors assurance), et 40 000 euros de PTZ à rembourser sur 10 ans au bout de 15 ans. Mensualité obtenue sur 25 ans : 752 euros. Soit un coût total de 25 582 euros, hors assurance.

Sans PTZ. Même couple, même emprunt de 200 000 euros à 1,4% sur 25 ans, sans prêt à taux zéro... Mensualité, hors assurance : 790,50 euros, pour un coût total de 37 153 euros.

Résultat de ce 1er exemple : « La mise en place du prêt à taux zéro permet d'économiser plus de 11 000 euros sur le coût total du prêt, de faire baisser le taux d'endettement [de 28,7% sans PTZ à 27% avec PTZ, NDLR] et équivaut à une baisse du taux de 0,40 point ! » commente Vousfinancer. « En outre il est probable que le couple revende le bien avant 15 ans, et solde donc le prêt à taux zéro avant même de l'avoir remboursé. »

Exemple 2 - PTZ plus « classique » avec un différé de 5 ans

Deuxième scénario, avec un plus « classique » différé de 5 ans : accessible à une plus large catégorie de ménages, cette « tranche 3 » couvre 55% des PTZ en 2021 selon la Sgfgas (1). L'exemple est cette fois réalisé à l'aide de la calculatrice de prêt à taux zéro de MoneyVox.

Un couple sans enfants (RFR de 40 000 euros) va acheter un appartement neuf à Martigues (zone A). Enveloppe totale : 250 000 euros, en comptant 200 000 euros de crédit. Leur banque leur propose un crédit immobilier sur 20 ans avec un taux de 0,35% d'assurance emprunteur (soit 0,175% par emprunteur).

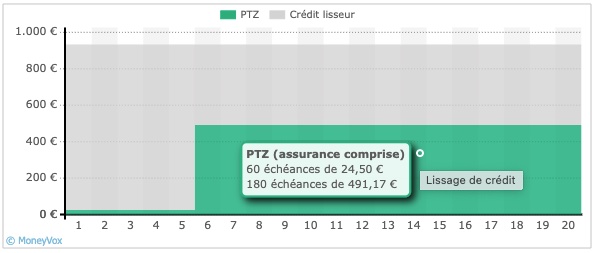

Avec PTZ. Conséquence des multiples barèmes PTZ pris en compte, ce couple peut profiter d'un PTZ de 84 000 euros, avec un différé de 5 ans. Pendant cette période de différé, ces emprunteurs ne vont rembourser que leur crédit bancaire (116 000 euros à 1%), puis les deux crédits (prêt bancaire + PTZ) conjointement pendant 15 ans. Ce « lissage » s'emboîte ainsi :

Résultat de ce crédit avec PTZ : leur échéance mensuelle, pendant 20 ans, est de 874 euros (hors assurance). Coût total du montage financier : 9 902 euros d'intérêts d'emprunt, sans compter l'assurance emprunteur.

Sans PTZ. En empruntant 200 000 euros à 1% sur 20 ans, sans aucun prêt à taux zéro, ce couple s'engage sur des mensualités de 920 euros (hors assurance), pour 20 749 euros d'intérêts sur l'ensemble de la durée de remboursement.

Quid de l'assurance emprunteur ? La cotisation revient à 58 euros par mois avec ou sans PTZ, soit 13 999 euros d'assurance de prêt sur 20 ans.

Grâce au PTZ, les intérêts de ce couple sont donc divisés par deux ! Cette forte différence de coût, malgré les taux bas, est surtout due au différé de remboursement du PTZ : comme le montre le graphique ci-dessus, ce couple ne rembourse que le crédit principal (avec intérêts) pendant 5 ans. Un « lissage » rentable : ce couple économise chaque mois 46 euros grâce à ce prêt subventionné par l'Etat.

Testez votre éligibilité avec notre calculatrice de prêt à taux zéro

(1) Société de gestion des financements et de la garantie de l'accession sociale à la propriété.