Depuis le début de lannée, les bourses européennes et américaines impressionnent par lenvolée des cours de leurs indices principaux. Le français CAC 40 frôle même son record historique de lan 2000. Dans ce contexte, faut-il prendre ses bénéfices ou miser sur des lendemains encore plus beaux ?

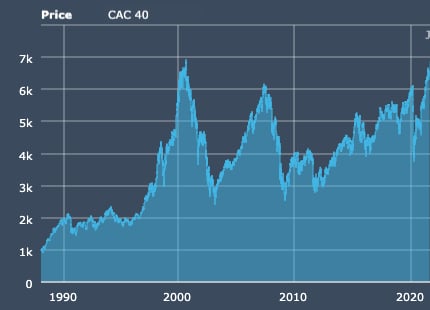

La France a la cote ! Alors que daccoutumée, les bourses américaines croissent plus vite, lHexagone au travers de son indice boursier phare, le CAC 40, composé des 40 sociétés françaises les plus valorisées, connaît une progression plus importante ces dernières semaines. Depuis le début de lannée, le CAC 40 a bondi de 23%. Depuis le 6 août dernier, il sest même hissé au-delà des 6 800 points. Inédit depuis septembre 2000, mois durant lequel son record à 6 922 points avait été atteint, juste avant lexplosion de la bulle internet. « On assiste à un effet de rattrapage sur le CAC 40 qui est encore en-deçà de son plus haut historique, alors que les autres indices majeurs lont déjà dépassé », explique Vincent Boy, analyste marché chez IG France. « Le CAC 40 profite aussi du retour des valeurs cycliques dont il est bien pourvu et de sa moindre exposition aux valeurs technologiques », poursuit lanalyste.

Un retour épidémique positif pour les investisseurs

Leuphorie nest pas que française. Les principaux indices européens et américains sont également sur une pente ascendante. Les états-uniens S&P 500 et Nasdaq ont ainsi respectivement bondi de 19% et 15% depuis janvier. Le DAX allemand ressort également à +15%. Au niveau de la zone euro, lEurostoxx 50, dont des copies se retrouvent régulièrement dans les gestions pilotées des assurances vie, est en hausse de 18%. Manifestement, donc, si la pandémie et son désormais redouté variant Delta continue de mettre les systèmes hospitaliers sous pression, les investisseurs sen inquiètent peu et préfèrent se fixer sur les bonnes nouvelles, comme les liquidités qui vont continuer dinonder les marchés.

« Le retour de lépidémie est plutôt vu positivement par les marchés car cela peut justifier du maintien de la politique monétaire accommodante », souligne lanalyste dIG France interrogé par MoneyVox. Dautant plus que le soutien à linvestissement némane pas que des banques centrales, mais est aussi budgétaire. Ainsi, le 10 août, le feu vert des sénateurs américains pour le programme de 1 200 milliards de dollars du président Biden a été adoubé par les marchés occidentaux.

Même la poussée inflationniste qualifiée de transitoire par la Réserve fédérale américaine (Fed) ne ternit pas véritablement les anticipations boursières. « Le marché s'attend à ce que les pressions inflationnistes mensuelles s'atténuent, tant pour l'inflation de base que pour l'inflation globale », ont déclaré les analystes de la banque danoise Danske Bank cités par Reuters le 11 août. Cétait bien vu. L'inflation a effectivement ralenti aux États-Unis en juillet. Les prix ont augmenté de 0,5% par rapport à juin, contre +0,9% en juin par rapport à mai. Cette pause éloigne donc a priori la perspective dun tour de vis monétaire outre-Atlantique, à un moment évoqué par la Fed lors de sa réunion de politique monétaire de septembre.

Une reprise économique visible dans les résultats financiers

La reprise économique est aussi de nature à rassurer les investisseurs. En Europe, la Commission européenne table désormais sur une croissance de 4,8% en 2021 et de 4,5% en 2022. « Grâce au fait que l'activité économique a été moins durement touchée que prévu par les restrictions des premiers mois de l'année, nous révisons notre prévision de croissance pour 2021 à la hausse de 0,6 point de pourcentage. Il s'agit de la révision à la hausse la plus forte que nous ayons faite en plus de dix ans », explique par communiqué le commissaire à léconomie Paolo Gentiloni. « Pour maintenir la reprise sur les rails, il est essentiel de conserver les politiques de soutien aussi longtemps que nécessaire », poursuit-il.

En France, la reprise sobserve dans les résultats trimestriels des groupes du CAC 40, meilleurs quavant la crise, tandis que les faillites dentreprises restent historiquement basses (moins de 28 000 sur un an à juillet 2021, en repli de 28% par rapport à juillet 2020). Pour le premier semestre 2021, les deux tiers des entreprises du CAC 40 ont publié un chiffre daffaires ou un résultat net en croissance par rapport à 2019, selon les analyses du cabinet de conseil PwC France et Maghreb. 32 des 37 sociétés prises en compte affichent des bénéfices semestriels en hausse par rapport au premier semestre de 2020 : « Total (+11,5 milliards deuros vs S1 2020), Renault (+7,6 milliards deuros vs S1 2020) et Arcelormittal (+6,6 milliards deuros vs S1 2020), tandis que quatre ont déclaré une baisse de leur résultat net : Sanofi (-6,5 milliards deuros vs S1 2020 qui incluait les effets de la cession de Regeneron), Orange (-3,7 milliards deuros vs S1 2020), Atos (-0,5 milliard deuros vs S1 2020) », compile PwC France et Maghreb.

Lire aussi : Le trimestre record des banques françaises

Un CAC 40 au-delà de 7 000 points à la rentrée ?

Ce contexte peut-il conduire la bourse de Paris à battre son record vieux de plus de 20 ans ? « Cette atteinte est envisageable voire très probable dans les prochaines séances, anticipe Vincent Boy. Depuis le 20 juillet, le CAC 40 a déjà progressé de 9%. Mais le test de ce seuil pourrait aboutir à une prise de bénéfices, logique dans un marché haussier. Il y a toutefois peu de chances que cette correction ne sape la confiance des investisseurs. Après ce léger repli, le CAC 40 pourrait donc dépasser son plus haut historique ».

En pratique, lanalyste conseille de rester sur des valeurs de croissance - cest-à-dire des entreprises dont lactivité croît de manière régulière, une caractéristique propre aux sociétés du luxe notamment tout en augmentant la part des valeurs cycliques (corrélées à la croissance économique) nayant pas encore profité de la hausse des marchés. « Certains secteurs peuvent se retrouver sous pression du fait du retour de la pandémie, comme le tourisme et lhôtellerie », avertit toutefois Vincent Boy. Autre warning : les valeurs technologiques. « En cas dinflexion de la politique monétaire, elles seraient les premières impactées, surtout celles qui ne font pas de bénéfices », souligne lanalyste dIG France.

Prudence sur les stars chinoises

Cette position dattente résonne fortement avec lactualité chinoise. La pression réglementaire sur les entreprises technologiques de Chine et la progression du variant font en effet planer un doute sur les perspectives économiques du pays et les performances dentreprises emblématiques. Lexemple donné ces derniers mois est celui dAlibaba, le concurrent chinois dAmazon, particulièrement chahuté en bourse. Depuis février, laction du géant du e-commerce a perdu plus de 25% de sa valeur, éclipsant ainsi tous les gains engrangés suite à leuphorie boursière, particulièrement vive sur les valeurs technologiques, à partir de mars 2020.

« Cela offre une opportunité dinvestissement car les valorisations commencent à être attractives, mais dans un univers de marché qui ne lest pas, car on ignore jusquoù le parti chinois est prêt à aller pour soumettre les plateformes à une surveillance croissante », souligne Vincent Boy, qui estime donc quil faut attendre avant dêtre à lachat. Globalement, depuis le début de lannée, les places asiatiques ont du plomb dans laile, à limage du Shanghai Composite (+3% depuis janvier), du CSI 300 (-2%) ou, au Japon, du Nikkei tout juste dans le vert avec +2%.