Depuis le début dannée, les souscripteurs dassurance-vie se voient remettre un nouveau document : le document dinformations clés, ou DIC. Grand chamboulement, avec une véritable aide à la comparaison, ou simple document supplémentaire ? Lavis de Sonia Fendler, membre du comité exécutif de Generali France en charge de la clientèle patrimoniale.

Pourquoi voit-on dores et déjà apparaître de nouvelles notices, alors quun délai avait été obtenu ?

Sonia Fendler : « Le règlement européen Priips est en vigueur depuis le 1er janvier 2018. Il faut donc désormais un document dinformations clés [DIC, KID en anglais, NDLR] pour chaque contrat dassurance-vie et un DICI ou DIS (1) pour chaque support, y compris le fonds en euros. Il existe, en effet, un délai pour les OPCVM : les DICI préexistants restent valables pour linstant, mais il faudra à partir de 2020 de nouveaux DICI produits par les sociétés de gestion pour chaque OPCVM. Le DIS concerne lui le fonds en euros. Il subsiste par ailleurs un débat entre assureurs : certains pensent quil faut en outre éditer un DIS pour chaque mandat de gestion pilotée. »

Maintenant que ces nouveaux documents sont obligatoires : linformation à lépargnant est-elle réellement simplifiée ?

« En comptant tous les frais, certains OPCVM atteignent 10% par an ! »

S.F. : « Pour linstant, je vois plutôt cela comme un document supplémentaire. Je ne suis pas sûre que cela change réellement la donne pour le client final. Il faut aussi préciser que nous, les assureurs, navons pas tous la même interprétation des textes. Quand les DIC vont sharmoniser, ce sera plus intéressant ! Ces documents permettent surtout de comparer les frais, puisquil faut renseigner un minimum et un maximum sur chaque ligne de frais, en compilant les informations fournies par les gérants dOPCVM. Cela nous a dailleurs permis décrêter les OPCVM les plus chargés : en comptant tous les frais [frais d'entrée, frais courants, commission de surperformance, etc.], certains atteignent 10% par an ! Chez nous, on se limite à 3,5% tout compris, maximum. A terme, les distributeurs pourront sapproprier ces documents et, pour eux, ce sera un bon moyen de comparer la tarification. »

Ces nouvelles notices restent-elles trop complexes pour le grand public ?

L'avantage de « permettre la comparaison »

S.F. : « Je trouve que la page de garde du contrat reste plus facile à comprendre que ce DIC Mais il présente quand même lavantage de sappliquer à tous, donc de permettre la comparaison. Je pense que cela va aider les distributeurs à mieux sélectionner les OPCVM. »

A quel moment doit-il être remis au client ?

S.F. : « La traçabilité est obligatoire : le distributeur doit pouvoir prouver que le client la reçu en version papier ou digitalisée avant toute souscription. Pour les contrats web dassurance-vie, il doit être accessible en même temps que les conditions générales. »

Vous évoquiez un besoin dharmonisation après cette entrée en vigueur Quand est-ce envisageable ?

« La période de rodage va durer environ 3 à 6 mois »

S.F. : « La période de rodage va durer environ 3 à 6 mois je pense. On a donc aujourdhui les premières versions des DIC. Il faudra de toute manière les renouveler a minima tous les ans ; les documents seront donc mis à jour régulièrement tout au long de 2018. Pour linstant, les données transmises par les asset managers des supports en UC sur les frais sont parfois contradictoires ou très étonnantes. »

Quid des scénarios de performance futurs, qui avaient tant fait débat

S.F. : « Ils concernent les DICI des OPCVM, pas le DIC du contrat. Ils apparaîtront donc en 2019. »

Les tableaux relatifs aux frais sur les DIC

Le DIC du contrat dassurance-vie comporte une dizaine de rubriques :

- objectif (du document) ;

- produit (identification du contrat et de l'assureur) ;

- en quoi consiste ce produit ;

- quels sont les risques et quest-ce que cela pourrait me rapporter ;

- que se passe-t-il si [lassureur] nest pas en mesure deffectuer les versements ;

- que va me coûter cet investissement ;

- combien de temps dois-je le conserver et puis-je retirer de largent de façon anticipée ;

- comment puis-je formuler une réclamation ;

- autres informations pertinentes.

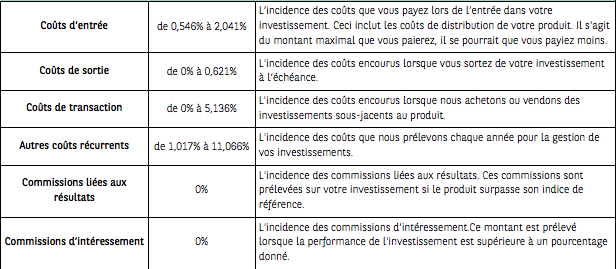

La principale nouveauté se trouve à la rubrique « coûts », où lensemble des frais du contrat tous supports confondus doivent être résumés dans deux tableau. Le premier à partir dun investissement standard :

Le second tableau apporte un degré de détail plus intéressant, en segmentant les frais de versement, les frais récurrents, etc. Dans chaque cas sont indiqués un minimum et un maximum car tout dépend du support choisi (fonds en euros ou lun des supports en unités de compte) à lintérieur du contrat dassurance-vie.

(1) Document d'informations spécifiques (DIS). Le document dinformations clés pour linvestisseur (DICI) est lui document préexistant et jusquà présent obligatoire pour les OPCVM.