Dès aujourdhui, le taux du Livret A, inchangé depuis presque 5 ans, passe à 0,50%, son plus bas niveau jamais enregistré. Voici 3 chiffres qui illustrent cette décision historique.

Un rendement à 0,50%, du jamais vu en 202 ans

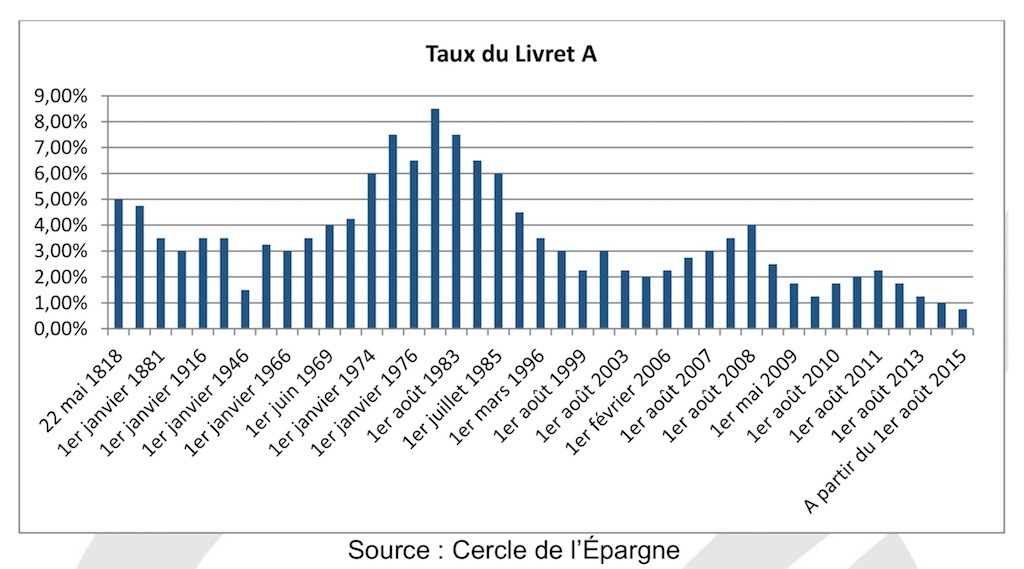

Au cours de ses 202 ans dhistoire - il est né en octobre 1818 - le Livret A est monté jusquà 8,50%, dans les années 1970. Mais cest la première fois quil descend aussi bas : à 0,50%, son nouveau taux à partir du samedi 1er février.

Cette baisse historique est évidemment la conséquence de la conjoncture de taux en Europe : le taux de référence des dépôts interbancaires au jour le jour (Eonia), un des indices pris en compte dans la formule de calcul du Livret A, est en effet également à un niveau historiquement bas. Cest aussi à cause des nouvelles règles de calcul, officialisées en juin 2018 mais utilisées pour la première fois ce 1er février. Le gouvernement a en effet fait le choix de faire disparaître le « plancher inflation », cette règle qui empêchait jusquici le taux de Livret A de passer sous lindice des prix à la consommation (IPC) hors tabac sur un an.

Révisable dès le 1er août prochain, le taux du Livret A nira pas plus bas : 0,50% est en effet le nouveau taux plancher réglementaire. Mais il nest sans doute pas près de remonter : il faudrait pour cela que la trajectoire de lEonia et/ou celle de linflation remontent très fortement. Ce qui narrivera sans doute pas avant des années.

Un milliard deuros de pouvoir dachat en moins ?

La baisse du taux du Livret A, « cest un milliard d'euros de pouvoir d'achat en moins ». Jacques Savatier, député LREM de la 1ère circonscription de la Vienne, laffirmait récemment, dans un entretien accordé à MoneyVox. Ce sera sans doute un peu moins. En 2019, le montant total des intérêts perçus en 2019 par les Français grâce au Livret A et son cousin, le Livret de développement durable et solidaire (LDDS), également impacté par la baisse, était de 2,93 milliards deuros. En partant de lhypothèse dune collecte nette nulle en 2020, ce montant passerait à 2,14 milliards deuros environ cette année. Soit une perte de 790 millions deuros. Ou 10 euros par compte environ, si on rapporte ce chiffre au nombre de Livrets A et de LDD ouverts : 79 millions environ fin 2018.

Lire aussi : Livret A à 0,50% : combien allez-vous perdre ?

La perte de pouvoir dachat est donc réelle, mais pas nouvelle. Pour lestimer avec précision, il faut en effet prendre aussi en compte lévolution des prix à la consommation. Et de ce point de vue, cela fait déjà longtemps que le « rendement réel » du Livret A est passé en territoire négatif : depuis janvier 2017, le taux annuel dinflation hors tabac est presque systématiquement (à 3 mois près) supérieur à celui du Livret A. En résumé, cela fait 3 ans que le Livret A ne protège plus le pouvoir dachat de votre argent.

300 millions deuros de plus pour le logement social

Cest une des raisons qui, officiellement, a poussé le gouvernement à revoir la formule de calcul du taux du Livret A. « Ce nouveau taux permettra de construire 17 000 logements sociaux supplémentaires en 2020 et den rénover 52 000 chaque année », a expliqué le ministre de lEconomie, Bruno Le Maire le 16 janvier dernier.

Largent déposé sur les Livrets A sert en effet, pour une partie, à financer le logement social et la politique de la Ville, par lintermédiaire de la Caisse des dépôts. Ainsi, plus le taux du Livret A est bas, plus les conditions de crédits sont avantageuses. Pour 2020, Bercy estime léconomie pour le mouvement HLM à 300 millions deuros.