Un vieux Livret A ouvert par vos parents et oublié depuis des années. Un plan d'épargne salariale d'un précédent job laissé à l'abandon. Un vieux compte délaissé par vos parents âgés. Ou encore une assurance vie, un PER voire un PEL dont vous pouvez hériter sans le savoir. Un dispositif trop méconnu permet de remettre la main sur ces avoirs oubliés : Ciclade.

« Mon père avait ouvert un PEL à mon nom dans les années 70 ou 80. Comment puis-je connaître le montant ? Et comment puis-je le récupérer ? » Cette question posée par Franck en 2023 appelle à une réponse simple : rendez-vous sur Ciclade.fr !

Jamais entendu parler de ce site officiel rattaché à la Caisse des dépôts ? Dommage. Pas étonnant non plus puisque, mis à part de trop rares actualités sur « Bercy infos » et impots.gouv.fr, ou le zoom annuel sur les statistiques de l'épargne oubliée dans les médias, Ciclade occupe rarement le devant de la scène médiatique...

Même si le coup de projecteur des statistiques annuelles a parfois des retombées étonnantes : en 2023, pas moins de 11 millions de recherches de trésors oubliés ont été effectuées ! Pour 15,1 millions depuis l'ouverture du portail en 2017. L'an passé, ces millions de recherches ont abouti à 223 774 correspondances... et donc autant de demandes de restitution de l'épargne oubliée. La récompense ? 747 euros récupérés en moyenne, par bénéficiaire, en 2023, pour une moyenne culminant à 1 784 euros depuis 2017.

EXCLUSIF. Livret, compte bancaire ou assurance vie à l'abandon : encore 7 milliards d'euros à récupérer !

Mais il reste encore 7 milliards d'euros attendant d'être réclamés ! Or faute de demande, au bout d'une vingtaine d'années à dormir à la Caisse des dépôts, cette épargne oubliée est reversée à l'Etat. Définitivement. Comment récupérer le magot avant l'échéance ? Mode d'emploi.

Si vous avez oublié un vieux livret ou un plan d'épargne salariale...

Rendez-vous sur ciclade.caissedesdepots.fr, ce service étant une mission de la Caisse des dépôts. Suivez les instructions ou cliquez directement sur « lancer ma recherche ». Première étape : faire une recherche en votre nom, en remplissant donc vos données personnelles (nom, prénom, date de naissance, nationalité, etc.) sans nécessairement mentionner un numéro de compte ou de contrat. Vérifiez. Confirmez.

Côté pile, raté, vous tombez sur l'écran suivant...

Côté face, bingo, Ciclade vous indique : « Il y a une possible correspondance à votre recherche », sans indiquer à ce stade s'il s'agit d'un Livret A, d'un autre compte bancaire, d'un vieux plan d'épargne entreprise ou encore d'une assurance vie dont l'échéance prévue (1) est dépassée de longue date. Ce n'est qu'en cas d'éventuelle correspondance que la Caisse des dépôts vous propose de créer un espace personnel sur Ciclade. Une pièce d'identité et un justificatif de domicile vous sont alors réclamés.

Ensuite ? La rédaction a pu tester le dispositif de A à Z dès 2017 mais aussi plus récemment, lors de l'été 2021. Le procédé est quasi inchangé et toujours aussi simple dans le cas d'un compte vous appartenant et que vous aviez oublié. Une fois votre identité prouvée lors de la création de votre compte, il faut renseigner vos coordonnées bancaires (RIB) en vue du virement de la somme qui vous est due.

La dernière procédure effectuée par la rédaction a abouti à un virement en seulement 3 jours ! Suivi de la réception d'un justificatif de paiement par email, où l'institution vous informe sur la nécessité de déclarer ces avoirs aux impôts ou non. Sur le compte bancaire en question, le virement est apparu comme provenant de la Caisse des dépôts avec un libellé précisant que la somme est issue d'un placement inactif (un Livret A en l'occurrence).

Si un proche décédé vous a laissé une assurance vie ou un autre placement...

Ça se complique quand le produit oublié depuis de longues années n'est pas à votre nom ! Aussi bien pour une assurance vie dont vous auriez dû bénéficier que pour un autre produit d'épargne dont vous auriez dû hériter...

Livret, PEL, plan d'épargne salariale ou compte courant en héritage. C'est le point faible de Ciclade : toute recherche s'effectue au nom du titulaire du compte ou contrat concerné. Les avoirs bancaires (hors assurance vie) intégrant une succession en cas de décès, vous devez donc effectuer une recherche au nom de vos proches décédés (parents, grands-parents, etc.) si vous faites partie de leurs ayants droit. Munissez-vous pour cette requête des dates de naissance et de décès du défunt.

En cas de correspondance, Ciclade vous invite à créer un espace personnel à votre nom : une pièce d'identité est réclamée. A vous de fournir ensuite une liste conséquente de justificatifs prouvant vos droits : acte de décès, documents de succession, RIB, etc. Une fois ces justificatifs transmis, la Caisse des dépôts doit vérifier vos droits sur ces avoirs (livret, plan épargne logement, PEE, etc.), ce qui nécessite parfois l'intervention d'un notaire.

La démarche reste gratuite mais elle est plus longue : « le traitement de votre demande prend en moyenne 90 jours car il implique de nombreux acteurs (banques, compagnies d'assurance, organismes d'épargne salariale, notaires...) », précise Ciclade. « De plus, des vérifications et recoupements d'informations sur les sommes demandées sont nécessaires. »

Héritage : comment partager la succession sans se déchirer

Assurance vie. Une tâche encore plus délicate... L'assurance vie est un produit « hors succession ». Le capital ne revient pas nécessairement aux ayants droit de l'héritage mais parfois à d'autres personnes inscrites comme bénéficiaires dans le contrat.

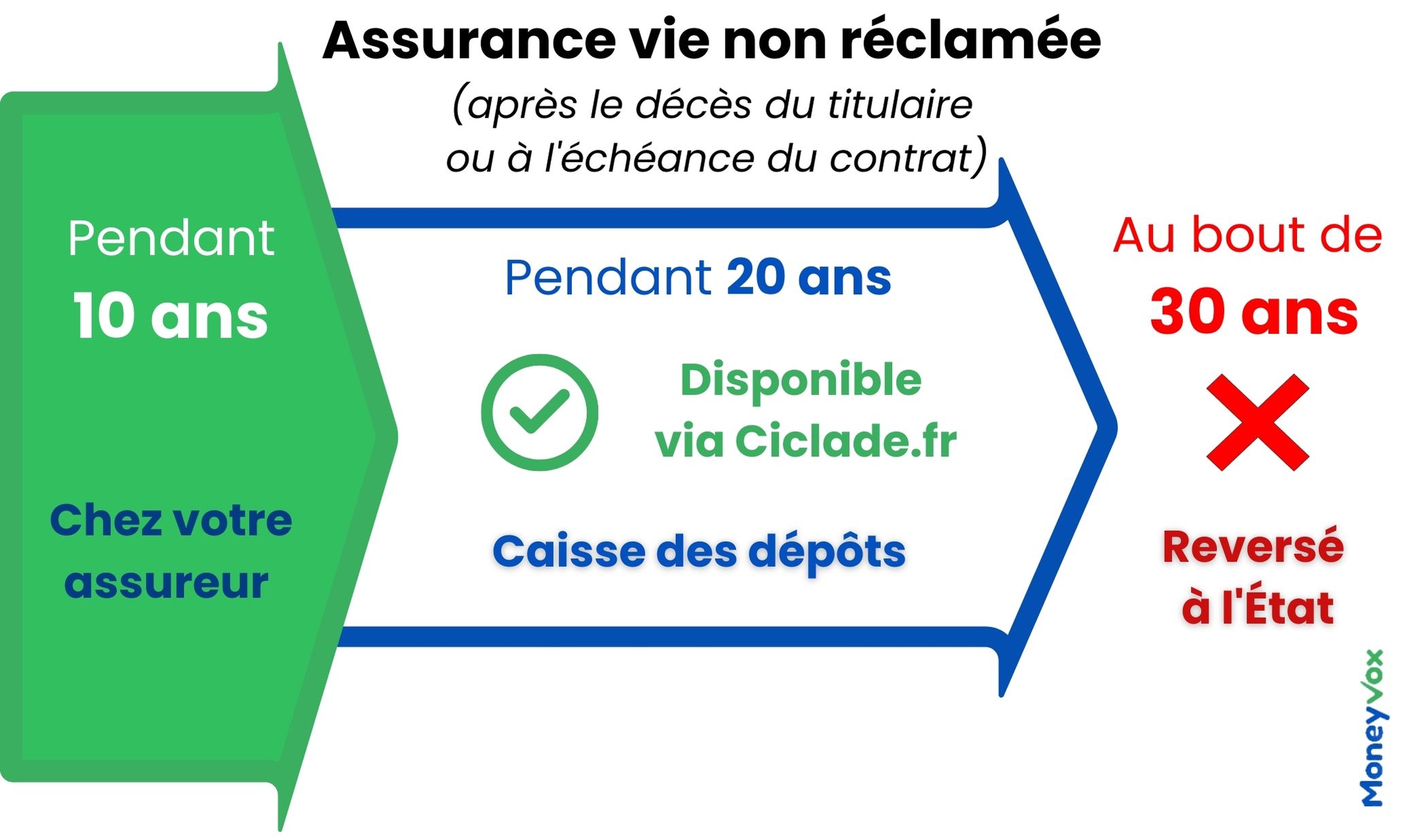

Au décès, quand tout se passe bien, vous n'avez pas à réclamer de récupérer le capital d'une assurance vie dont vous êtes bénéficiaire : c'est l'assureur qui doit rechercher les bénéficiaires désignés dans le contrat. Sauf que... parfois, l'assureur n'y parvient pas. Parfois par manque de zèle, parfois parce que la clause bénéficiaire est imprécise, parfois parce qu'il n'a pas connaissance du décès, etc. L'assureur conserve alors les fonds pendant un délai de 10 ans et est censé poursuivre ses recherches.

En cas de décès « récent » (de moins de 10 ans), il faut effectuer votre demande auprès de l'association Agira, qui recense ces réclamations pour l'ensemble des assureurs. Au-delà de 10 ans, Ciclade prend la main. La démarche est la même que celle détaillée ci-dessus pour les autres placements. Mais comment savoir si vous êtes bénéficiaire ?

Si vous faites partie des héritiers réservataires (enfants notamment), l'argent vous revient peut-être par défaut si la clause bénéficiaire est vide ou remplie de façon « standard » (par exemple : sont désignés bénéficiaires « mon conjoint (...), à défaut mes enfants, (...) à par parts égales entre eux, à défaut mes héritiers »).

Même si vous ne faites pas partie des héritiers, rien ne vous empêche de lancer une requête sur Ciclade (à l'aide de l'acte de décès et de l'état civil du défunt) : la démarche est gratuite. Si la requête est positive, après vérification, les fonds seront reversés.

Si vous avez oublié un produit d'épargne retraite...

Bonne nouvelle : la loi du 26 février 2021 s'est attelée au sujet des plans d'épargne retraite oubliés. Il s'agit cette fois non pas des contrats retraite dont vous êtes bénéficiaire... mais des plans d'épargne retraite que vous avez vous-même ouverts et dont vous avez oublié l'existence à l'âge de la retraite. Désormais la rubrique « Mon épargne retraite » d'Info-retraite.fr vous livre toutes les informations utiles pour mettre la main sur les contrats à votre nom. Voici la démarche... si vous venez de partir à la retraite.

Épargne retraite : mode d'emploi pour retrouver votre argent oublié

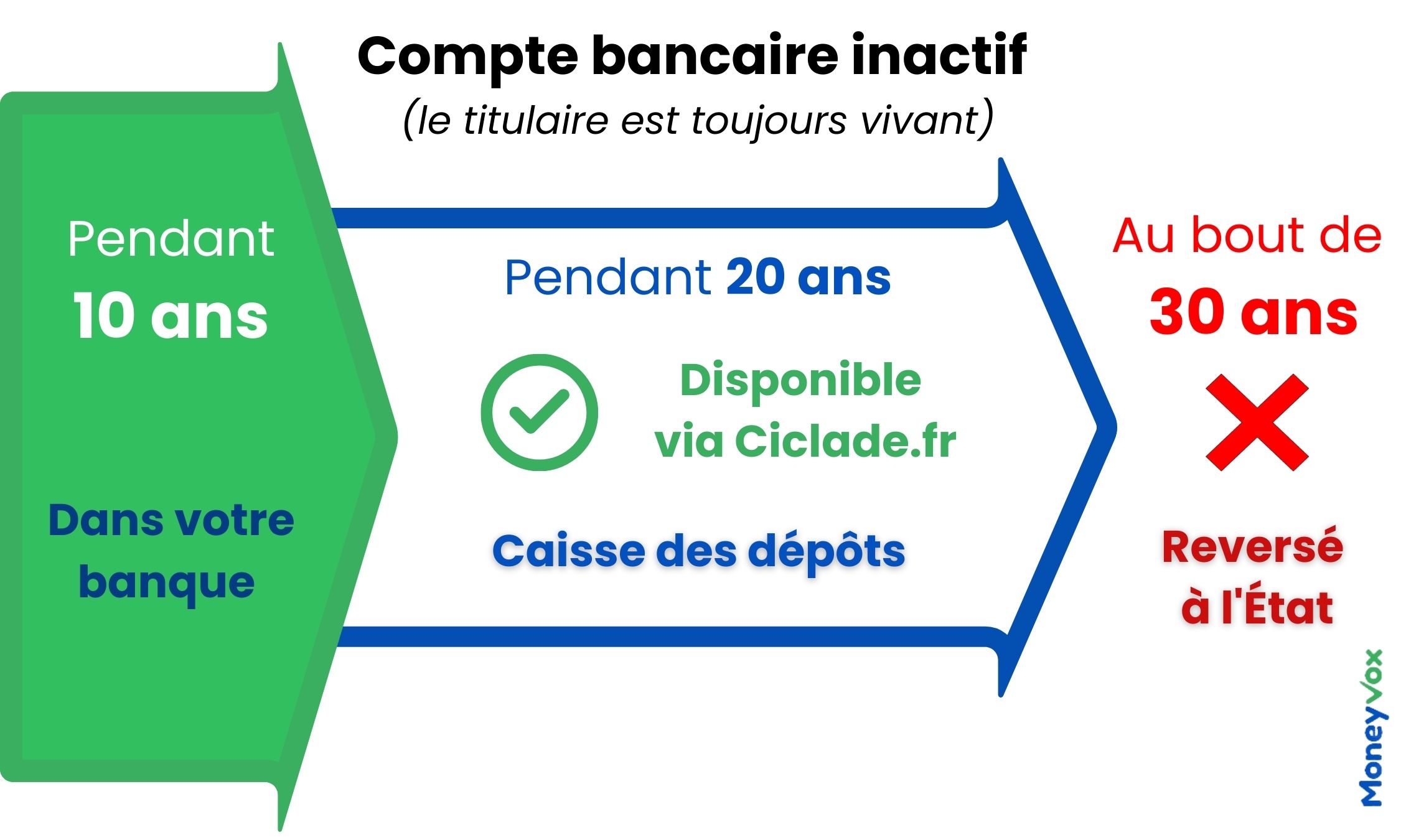

Vous êtes à la retraite depuis plus de 10 ans ? Votre contrat va être considéré comme en déshérence, puisqu'abandonné pendant une décennie après l'échéance (l'âge légal de départ à la retraite). Nouveauté 2023 : les vieux contrats « retraite » (Madelin, Perp, article 83, Perco, etc.) tombés aux oubliettes et non réclamés au bout d'une dizaine d'années après cette échéance (l'âge légal) sont rapatriés à la Caisse des dépôts. Et donc disponibles via Ciclade.fr pendant 20 ans.

Quand votre épargne (ou celle qui vous est léguée) se retrouve-t-elle sur Ciclade ?

Sur Ciclade, vous ne retrouverez que de vieux comptes ou contrats si longtemps inactifs que votre banque ou assureur a dû les transférer à la Caisse des dépôts, institution financière publique. Quand un placement bascule-t-il vers les coffres de la Caisse des dépôts ? En deux étapes.

Première étape : il faut que le gestionnaire du compte le désigne comme inactif ou non réclamé. Pour un compte bancaire, il est considéré comme inactif au bout de 1 an sans aucun mouvement ni signe de vie du titulaire. Pour un plan d'épargne entreprise (PEE), un livret d'épargne ou un compte-titres, l'inactivité est actée au bout de 5 ans sans signe de vie.

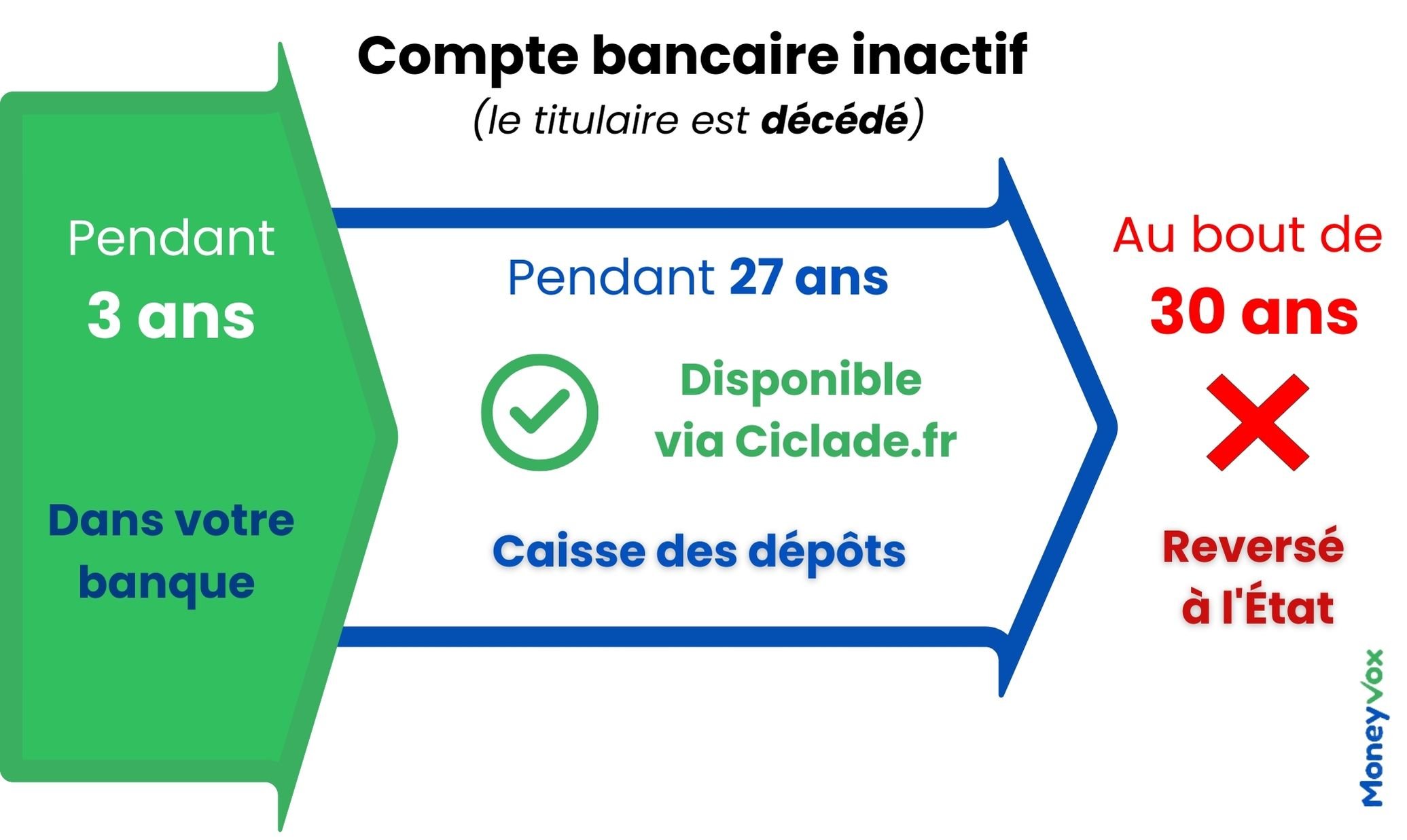

En cas de décès, le compte ou placement est immédiatement considéré comme non réclamé si la banque ou l'assureur n'identifie pas les ayants droit (et qu'ils ne se manifestent pas).

Deuxième étape. Un compte inactif ou non réclamé va rester à la banque pendant 3 ou 10 ans selon les cas avant de basculer à la Caisse des dépôts.

Où est l'argent oublié ?

Le PEL, une exception. Le plan épargne logement « orphelin » (sans signe de vie du titulaire qui ne possède aucun autre compte dans la banque) est lui conservé pendant 20 ans par la banque... avant de basculer à la Caisse des dépôts. Le PEL non réclamé est alors disponible pendant 10 ans sur Ciclade avant d'être reversé à l'Etat.

À lire aussi, sur Ciclade

- CE QUI EST TRANSFÉRÉ À CICLADE. Livret A, PEL, compte courant... Encore 620 000 comptes bancaires trop longtemps inactifs en 2023 !

- QUAND LA BANQUE FERME BOUTIQUE. ING : vous avez oublié votre livret d'épargne ou compte bancaire ? Voici comment le retrouver

- AU BOUT DE 30 ANS. Compte bancaire ou épargne à l'abandon : combien d'argent a fini dans les caisses de l'État ?

(1) Assurance vie avec un terme fixe, prévu dans le contrat. Au-delà de cette échéance, l'épargne constituée cesse de produire des intérêts.

(2) Source : rapport public annuel de la Cour des comptes, février 2019.