PER, Perco, article 83, Préfon, Corem, Madelin, CRH, RMC ou encore Perp : vous-même ou votre ancien employeur avez souscrit à l'un de ces produits d'épargne retraite ? Vous ne savez plus comment remettre la main sur le pactole ? Mode d'emploi du service « Mes contrats épargne retraite » sur Info-Retraite, pour retrouver votre épargne oubliée.

11,5 millions de bénéficiaires potentiels ! Le groupement Union Retraite, qui gère la plateforme Info-retraite.fr et rassemble tous les régimes de retraite, a d'ores et déjà identifié plus de 11 millions de particuliers possédant un contrat d'épargne retraite. Certains de ces 11 millions d'épargnants sont tout à fait conscients de leurs droits. Mais c'est loin d'être le cas de tout le monde.

En témoigne cette triple statistique du gendarme de la banque et de l'assurance, l'ACPR. Aux 62 ans des titulaires des différents contrats d'épargne retraite 10,6 milliards d'euros sont amassés sur les diverses familles de placements. Logique, l'âge légal de départ à la retraite, synonyme de déblocage de ces sommes, n'est pas encore dépassé. En revanche, aux 65 ans, nombre des titulaires de contrats peuvent récupérer ces plans d'épargne, or 5,4 milliards d'euros sont encore amassés. Et 1,8 milliard d'euros végètent toujours sur ces produits aux 70 ans des « épargnants retraite ».

« A cet âge-là, on peut parler de déshérence significative », appuie Stéphane Bonnet, le directeur du groupement Union Retraite. Traduction : on peut dire que les bénéficiaires de ces contrats les ont oubliés. Et qu'ils vont donc passer à côté de cette épargne pourtant mise de côté en vue de leurs vieux jours. Raison pour laquelle ce nouvel outil a été lancé en juillet 2022, par application de la loi Labaronne, adoptée le 26 février 2021, du nom du député Daniel Labaronne qui a fait de la chasse à l'épargne retraite en déshérence son cheval de bataille.

INTERVIEW. Epargne retraite : « Certains disposent d'une retraite supplémentaire sans le savoir »

Etape 1 : se connecter sur Info-Retraite

Vous ne connaissez pas le site Info-retraite.fr ? Il centralise toutes vos informations sur les trimestres cotisés ou vos droits à la retraite. Et donc, depuis juillet, il centralise aussi le référencement de votre épargne retraite.

Pour vous connecter au site du groupement Union Retraite, il suffit de vous créer un compte... ou tout simplement d'utiliser le service FranceConnect : vous pouvez vous identifier avec votre compte Impots.gouv.fr, Ameli, ou encore L'Identité numérique de la Poste, et accéder à votre compte Info-Retraite sans informations supplémentaires.

Vous pouvez aussi télécharger l'application officielle du GIP Union Retraite « Mon Compte Retraite », disponible sur le Play Store et l'Apple Store. Là encore, vous identifier via FranceConnect suffit : pas besoin de créer un compte.

Capture d'écran de l'appli Mon Compte Retraite

Etape 2 : rubrique « Mon épargne retraite »

Sur l'appli comme sur le site, le nouveau service est mis en avant. Sur le site cliquez sur « Mon épargne retraite », à droite dans la liste des onglets en rouge en haut de la page.

Sur l'appli, la rubrique « Mon épargne retraite » est en bas sur la première page. L'appli vous annonce immédiatement « X contrats disponibles » ou vous précise à défaut qu'« aucun contrat épargne retraite ne nous a été signalé à votre nom ».

Fin 2022, en cas de contrats disponibles, le site et l'appli vous notifierons immédiatement dès que vous vous connecterez.

Etape 3 : vérifier la liste de contrats

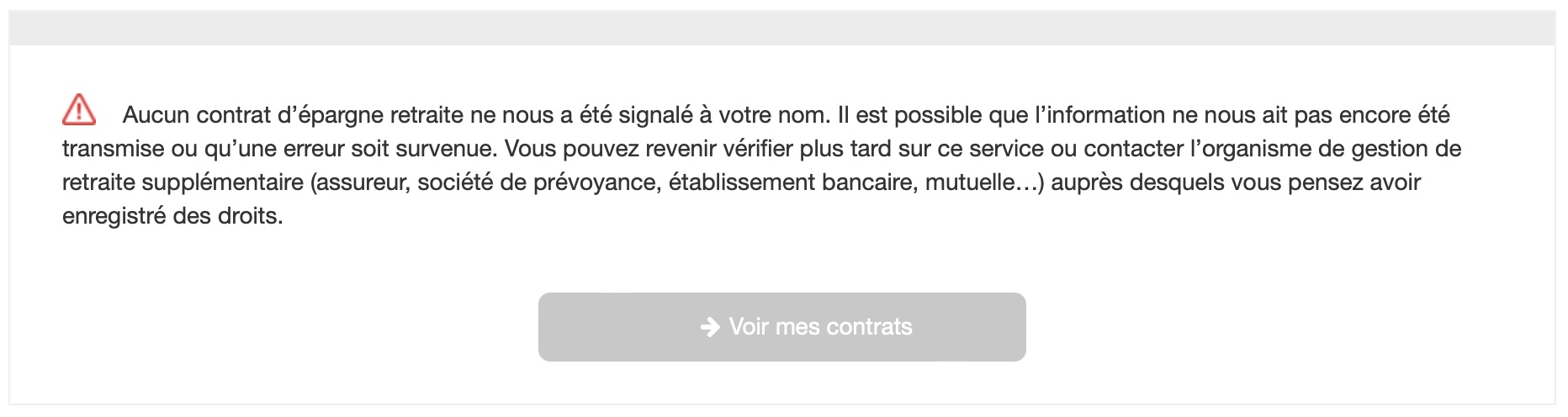

Première option : l'Union Retraite vous informe qu'aucun contrat d'épargne retraite n'a été recensé à votre nom. Soit vous n'avez effectivement jamais cotisé (vous-même ou votre entreprise) pour une retraite supplémentaire. Soit l'organisme gestionnaire n'a pas encore communiqué ses contrats au GIP Union Retraite. De fait, si la grande majorité des contrats sont références, le directeur de l'Union Retraite Stéphane Bonnet reconnaît qu'il manque les listes de quelques organismes, en retard : « Au pire, nous serons à 100% à la fin de l'année, peut-être fin novembre. »

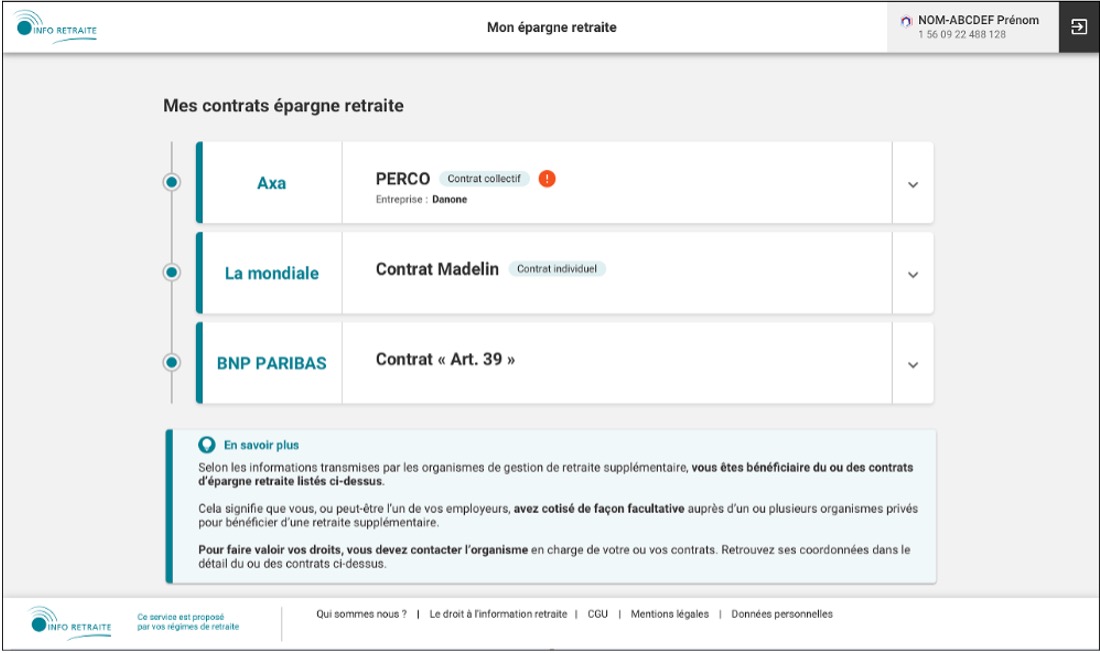

Si des contrats apparaissent, à vous de vérifier l'éventuelle date de terme. Si vous avez déjà fait valoir vos droits à la retraite, vous pouvez prendre connaissance de l'ensemble des contrats que vous pouvez activer pour compléter votre pension.

Etape 4 : en cas de souci, trouver l'interlocuteur

Dans la liste figure un contrat que vous aviez totalement oublié ? Vous cherchez comment en retrouver la trace ? A ce stade, Info-Retraite n'indique pas les montants accumulés sur les différents contrats. Ce sera le cas en 2024. Les informations mises à votre disposition sont : les coordonnées de l'organisme de gestion, votre référence client, le type de contrat (PER individuel ou collectif, Perco, Perp, Madelin, article 39 ou 83, etc.), l'entreprise via laquelle vous avez épargné s'il s'agit d'un support d'épargne salariale, et l'éventuelle date d'effet ou de fin du contrat.

Etape 5 : réclamer votre épargne auprès de la compagnie concernée

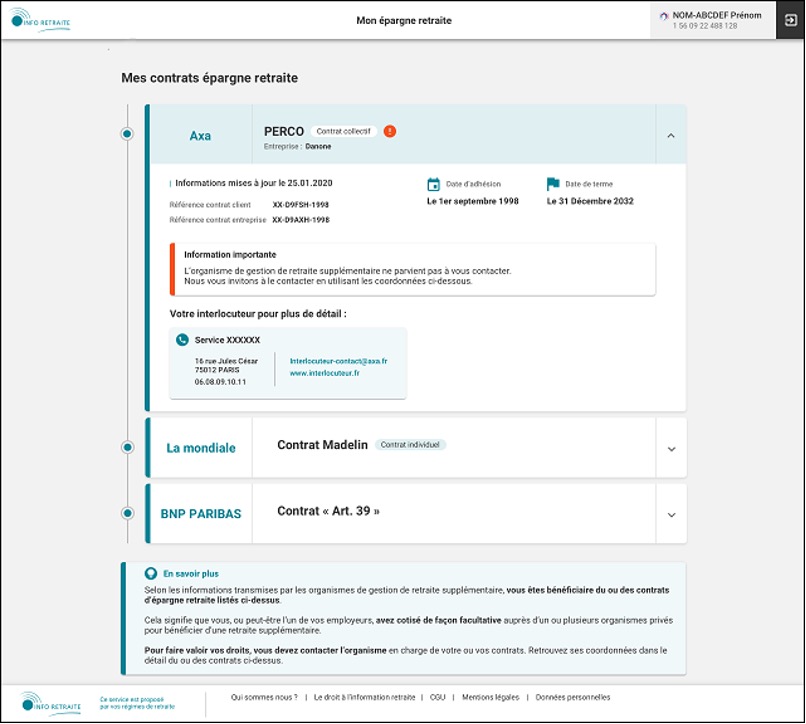

Info-Retraite ne peut pas réclamer votre épargne retraite à votre place. Il s'agit uniquement d'une plateforme centralisant toutes les informations. « Nous avons le nom des bénéficiaires, mais pas forcément leurs coordonnées », explique Stéphane Bonnet. Ce qui explique pourquoi les gestionnaires de ces contrats ne vous contacte pas directement pour vous signaler votre oubli. D'ailleurs, apparaît peut-être un cadre rouge signalant que l'organisme de retraite « ne parvient pas à vous contacter ».

Comment faire ? A vous de vous signaler. Apparaît dans un cadre vert « votre interlocuteur pour plus de détail ». Une fois que vous vous serez signalé auprès de l'assureur ou gestionnaire, qui va peut-être vous réclamer des justificatifs pour s'assurer de votre identité, vous pourrez débloquer votre épargne retraite oubliée.

Combien gagnerez-vous à la retraite ? Un simulateur sur le même site

Vous n'avez pas encore fait valoir vos droits à la retraite ? L'espace « Mon compte retraite » du site Info-retraite.fr vous permet, au passage, de simuler la pension de base et la retraite complémentaire que vous pourriez toucher votre âge de départ. Et de scruter votre relevé de carrière pour chasser les erreurs éventuelles.