L'âge légal, l'âge légal... Evidemment, le recul de l'âge légal de départ à la retraite, de 62 à 64 ans d'ici 2030, est la mesure emblématique de la réforme des retraites actuellement dépiautée par le Conseil constitutionnel. Mais la durée de cotisation nécessaire pour atteindre le taux plein s'allonge, aussi. Voici comment vous faire une idée précise de votre âge de départ à la retraite, sans décote.

La réforme des retraites repose sur une mesure phare : le recul progressif de l'âge légal de 62 à 64 ans - carrière longue mise à part - au rythme d'un trimestre en plus par an, de 2023 à 2030. En parallèle, la durée d'assurance s'allonge : c'était déjà prévu par la réforme Touraine de 2014 mais le projet de loi actuellement étudié par les Sages du Conseil constitutionnel prévoit une franche accélération de cet allongement du nombre de trimestres à cotiser.

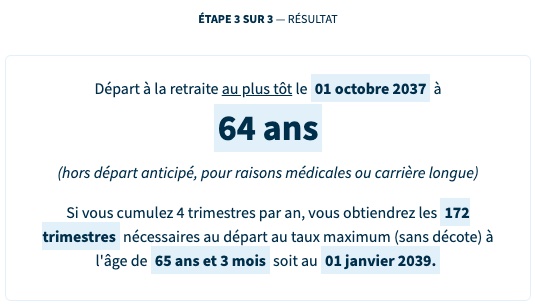

Or, ce nombre de trimestres à cotiser, qui doit atteindre 172 trimestres soit 43 ans de travail (ou assimilé) à partir de la génération 1965 (et donc pour les suivantes), correspond lui à l'objectif de la retraite à taux plein. En effet, si vous avez commencé à travailler régulièrement « tardivement », par exemple à 23 ans, que vous avez aujourd'hui 50 ans, et que vous avez une carrière linéaire, vous atteindrez théoriquement le taux plein en 2039, à environ 66 ans.

Pour ceux qui n'ont pas commencé à travailler « tôt », la différence entre la pension à l'âge légal et la pension à taux plein est parfois béante, se comptant facilement en centaines d'euros.

Retraite : combien gagnerez-vous au taux plein ou à 67 ans ?

Le simulateur officiel « Mon estimation retraite » sur le portail Info-Retraite.fr, qui permet de jauger le montant de votre pension à l'âge du taux plein, n'est pas encore à jour des évolutions liées à la réforme. Le régime complémentaire Agirc-Arrco compte mettre ce simulateur, appelé M@rel, à jour en juin, pour ensuite être déployé sur Info-Retraite, si la réforme des retraites est validée par les Sages et promulguée en l'état bien entendu.

Retraite : combien toucherez-vous après la réforme ? L'Agirc-Arrco promet un simulateur en juin

Un simulateur « réforme » avec le taux plein

En attendant, le simulateur le plus « connu » pour mesurer l'impact de la réforme est le « Réforme des retraites : suis-je concerné(e) ? » sur Info-Retraite.fr. Mais il n'offre qu'une information sur l'âge légal, et un « nombre de trimestres exigé pour avoir droit au taux plein », sans calculer l'âge du taux plein.

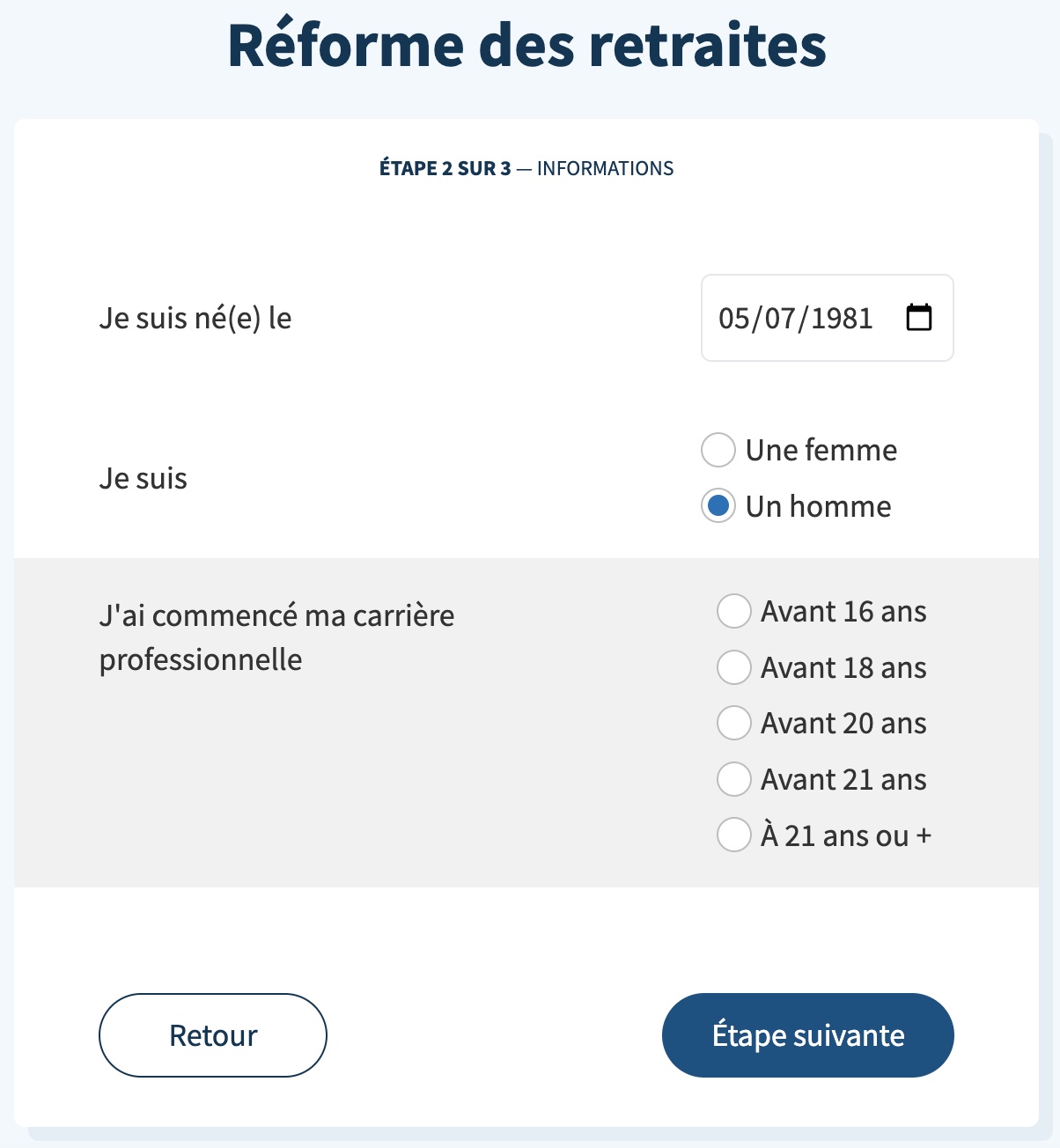

Or le simulateur « la réforme des retraites et moi » sur LAssuranceRetraite.fr, le site du régime général de base, la Cnav, propose lui d'estimer l'âge auquel vous atteindrez le taux plein si la réforme est appliquée.

Capture de la-reforme-des-retraites-et-moi.fr

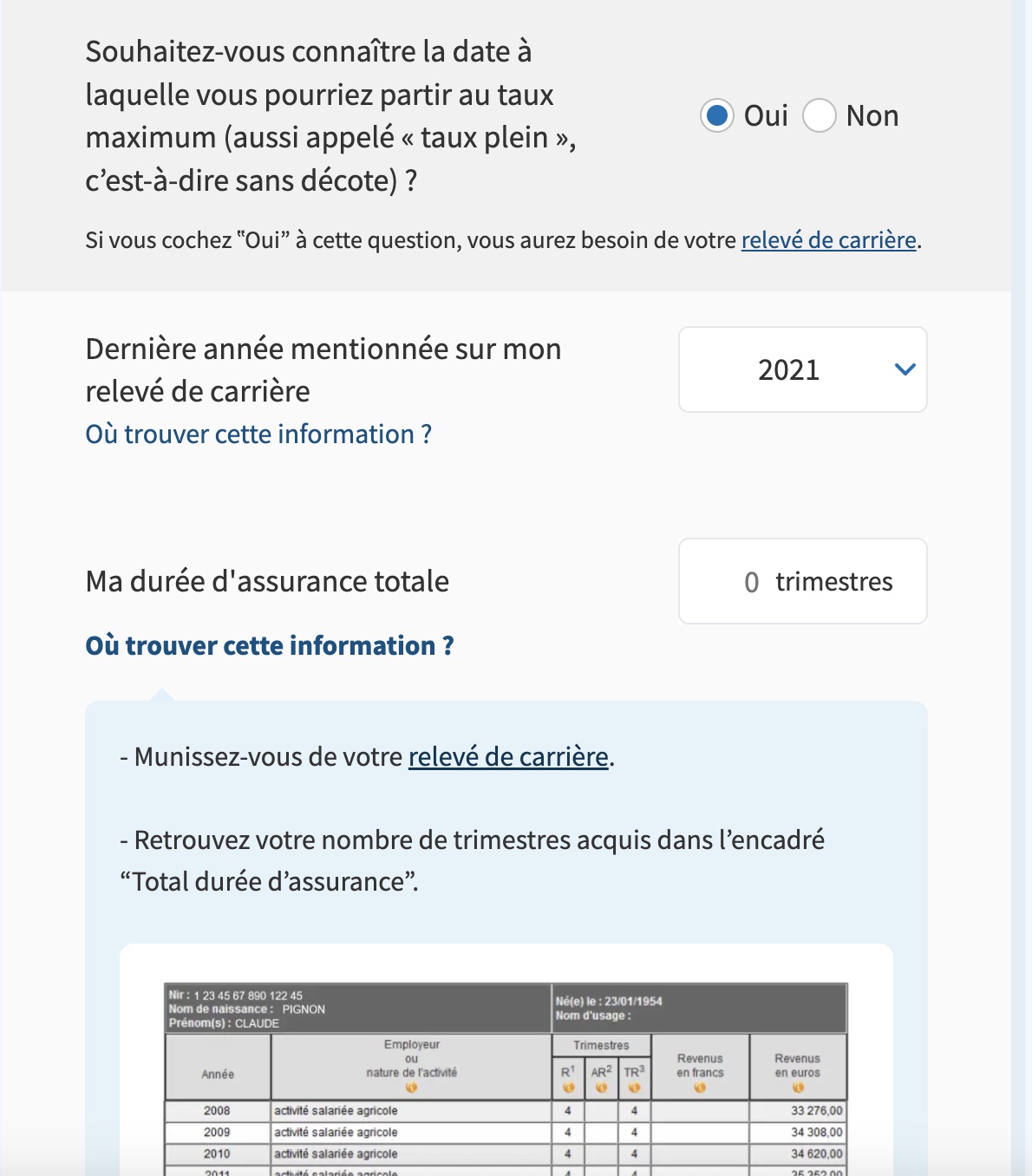

Afin d'avoir un calcul précis, il vous suffit de vous connecter à votre espace personnel Cnav (via FranceConnect, comme pour Info-Retraite.fr) et d'accéder à votre relevé de carrière. L'Assurance retraite vous indique où y trouver votre durée d'assurance et votre nombre de trimestres cotisés.

Deux informations nécessaires pour calculer votre âge de départ au taux plein en fonction de votre date de naissance et de l'âge auquel vous avez commencé à travailler. Verdict...

Simulation pour une femme de 50 ans, sans enfant, ayant commencé sa carrière à 23 ans et qui a travaillé sans discontinuer.

Taux plein : réellement sans décote ?

Si vous liquidez vos droits à la retraite à l'âge du taux plein, votre pension de base (régime général, Cnav le plus souvent) est effectivement calculée sans décote.

Quid de la complémentaire ? Si vous partez précisément à l'âge du taux plein s'applique un malus temporaire de 10%, pendant 3 ans maximum : un dispositif qui vous incite à travailler un an de plus, mais ce « coefficient de solidarité » pourrait peut-être disparaître si la réforme est appliquée.

Retraite : racheter des trimestres, est-ce utile et combien ça coûte ?