La calculatrice permet de simuler un rachat (un retrait) ou une série de rachats sur un contrat d'assurance vie (ou un produit assimilé). Cet outil sert à déterminer (ou à fixer) la part de la plus-value imposable comprise dans le ou les rachats. Il permet aussi de simuler des rachats programmés et de mesurer leur impact sur le capital initial.

A quelle problématique répond cette calculatrice ?

Lorsque vous effectuez un rachat total sur un contrat d'assurance vie, seules les plus-values sont imposées, c'est-à-dire la différence entre le montant du capital acquis et le montant des versements, si cette différence est positive.

Par contre, en cas de rachat partiel, seule une partie de la plus-value est comprise dans le montant du rachat. Cette proportion de plus-value, comprise dans le rachat, est déterminée par la réglementation :

Part imposable = Rachat - (Versements × Rachat) / Valeur

avec :

- Rachat = montant du rachat partiel

- Versements = total des versements effectués

- Valeur = valeur totale du contrat à la date du rachat

La calculatrice de rachat va vous permettre de calculer automatiquement cette part imposable pour un rachat unique ou pour une série de rachats programmés.

Pour optimiser la part imposable

Pour les contrats dont la durée de détention est supérieure à 8 ans, la fiscalité n'est applicable qu'après un abattement de 4 600 euros pour une personne seule ou de 9 200 euros pour un couple soumis à imposition commune.

La calculatrice va vous permettre de calculer le montant d'un rachat unique ou d'une série de rachats programmés en fixant la part imposable souhaitée.

Pour simuler une série de rachats

La calculatrice peut également vous être utile pour simuler une série de rachats dans la durée. Par exemple, vous pouvez effectuer plusieurs simulations pour rechercher le montant du rachat partiel mensuel à ne pas dépasser pour que le capital ne soit pas entamé. Vous pouvez aussi calculer le montant du rachat régulier qui vous permettra de puiser dans votre contrat pendant une durée fixée à votre convenance.

Restrictions

Les contrats d'assurance vie concernés par cette simulation sont ceux dont les versements ont été effectués après 1997. Voir également notre page sur la fiscalité des rachats en assurance-vie qui explique les différents cas.

Les cotisations sociales ne sont pas prises en charge par la calculatrice. Depuis 2011, les contrats d'assurance vie sont déjà soumis aux cotisations sociales pour les intérêts générés par les fonds en euros. Lors d'un rachat, la base de calcul des cotisations sociales est différente de l'assiette imposable et dépend en grande partie de l'ancienneté du contrat et de la répartition des plus-values entre fonds en euros et fonds en unités de compte. Voir les cotisations sociales de l'assurance vie.

Mode d'emploi de la calculatrice de rachats

Ouvrir le formulaire de calcul (dans une autre fenêtre) : Calculatrice de rachats Assurance-vie

Mode de calcul

Le formulaire permet d'effectuer 4 modes de calculs :

- déterminer les intérêts imposables d'un rachat unique,

- déterminer les intérêts imposables d'une série de rachats programmés,

- optimiser les intérêts imposables d'un rachat unique,

- optimiser les intérêts imposables d'une série de rachats programmés.

Pour choisir le mode de calcul, cliquez sur le bouton modifier dans l'entête du formulaire, puis sélectionnez le type de formulaire souhaité.

Caractéristiques de l'assurance vie

Cette partie du formulaire permet de définir la situation de départ de la simulation de votre assurance vie :

- Date de situation : date de départ de la simulation (pré-affichée par défaut au premier janvier de l'année) ;

- Montant des versements : montant total des versements effectués (ou montant total des primes versées) sur le contrat, à la date de situation ;

- Capital atteint : valorisation du contrat ou montant du capital disponible à la date de situation ;

- Taux de rémunération : hypothèse de rémunération annuelle du contrat, pour le futur. Pré-affiché à 2%.

Attention, si le contrat a déjà subi des retraits partiels, il faut déduire du montant des versements la part des primes déjà remboursée.

Exemple : Montant total des versements = 10 000 , pour une valorisation de 12 000 . Si un rachat partiel de 3 000 est effectué, la part d'intérêts imposables est de 500 et la part des versements récupérée est donc de 2 500 . Pour le calcul des prochains rachats, le nouveau total des versements à utiliser est de : 7 500 , c'est-à-dire le montant total des versements (10 000 ) diminué de la part des versements récupérée après le retrait partiel (2 500 ).

Bien sûr, la simulation ne fonctionne que si le capital atteint est supérieur ou égal au total des versements, soit une plus-value positive. Dans le cas contraire, la part imposable des retraits est nulle.

Définition des rachats programmés

Définissez la série de rachats programmés en indiquant :

- la date du premier rachat ;

- le montant de chaque rachat ;

- la périodicité de chaque rachat : tous les mois, trimestres, semestres ou années ;

- la durée en année du programme de rachat.

Le traitement va générer des rachats tant que le solde le permet en incluant la capitalisation des intérêts à chaque fin d'année. Si, à un moment, le montant du rachat dépasse le solde courant, le contrat est alors complètement soldé.

Définition d'un rachat unique

Définissez le rachat en indiquant :

- la date de ce rachat ;

- le montant du rachat.

Le traitement va calculer un rachat si le solde courant le permet ou soldera le contrat.

Optimisation fiscale d'un rachat unique

Cette simulation est utile pour les contrats qui ont atteint leur maturité fiscale de plus de 8 ans. Le contribuable bénéficie alors d'un abattement de 4 600 euros (ou 9 200 euros pour un couple) sur la part imposable des rachats.

Le calcul détermine le montant du rachat possible sans dépasser ce seuil. En cas d'insuffisance d'intérêts pour atteindre ce seuil, un rachat total est donc simulé. Entrez dans le formulaire :

- la date de ce rachat ;

- le montant imposable souhaité (pré-affiché à 9 200 euros).

Optimisation fiscale d'une série de rachats programmés

C'est le même principe que précédemment mais appliqué à une série de rachats. Précisez la part imposable que doit comporter chaque retrait, soit 4 600 ou 9 200 euros divisés par 1, 2, 4 ou 12 selon la périodicité des rachats choisie.

Précisions sur les dates

Par défaut, la date de situation est affichée au 1er janvier de l'année en cours, et, la date du rachat (ou celle du premier rachat d'une série) au 1er du mois en cours.

Si les 2 dates ne sont pas dans la même année, le traitement va calculer automatiquement une capitalisation des intérêts à chaque fin d'année, jusqu'à l'année où le retrait est demandé. Vous pouvez ainsi simuler un nouveau contrat à versement unique (mettre alors le montant du capital atteint à la valeur des versements). Pour simuler la partie épargne d'une assurance vie par versements réguliers, vous pouvez utiliser notre simulation assurance vie.

Chaque simulation se termine un 31 décembre si le contrat n'a pas été soldé par le ou les rachats.

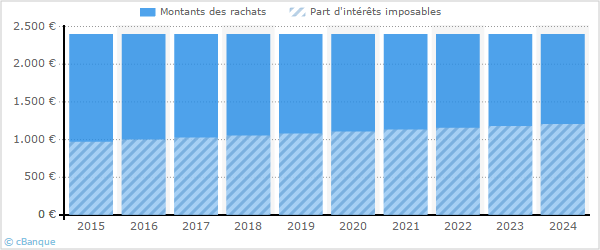

Résultats de la simulation

Quelle que soit la simulation effectuée, le résultat de la calculatrice est présenté en deux parties :

- Un tableau récapitulant le solde annuel du contrat, les intérêts générés et le détail du ou des rachats, avec la part d'intérêts imposables.

- Une représentation graphique du rachat, ou des rachats regroupés par année, avec la proportion d'intérêts imposables.

Voir également sur le site : la calculatrice de placement Assurance-vie et le comparatif Assurance-vie

Carole-Anne CORNET

Diplômée dun Master de droit privé général, Carole-Anne se charge de la veille juridique, assure la mise à jour du site, assiste les journalistes... Lire la suite

© MoneyVox 2007-2024 / Droits réservés