Le taux du Plan d'épargne logement (PEL) est actualisé une fois par an, en début d'année. Une hausse se profile pour le 1er janvier 2024, qui justifie d'attendre le nouvel an pour ouvrir un nouveau PEL. Explications.

Avec sa rémunération de 1,40% net (2% brut), le PEL n'est clairement pas le produit d'épargne le plus en vue du moment. En témoigne l'évolution de son encours, qui a fondu de plus de 23 milliards d'euros sur les 9 premiers mois de 2023.

Produit star des années 2010, le PEL a beaucoup perdu de son attractivité depuis que son taux est retombé à 1%, avant de rebondir à 2% en début d'année. Depuis, également, que l'exécutif a choisi de supprimer son exonération fiscale.

Le Plan d'épargne logement, pourtant, conserve quelques atouts dans le paysage de l'épargne réglementée : une sécurité totale, un plafond de versement élevé (61 200 euros) et la perspective de bénéficier, dans quelques années, d'un prêt immobilier à bon taux...

Plan épargne logement : pour qui un PEL à 2% est encore une bonne affaire ?

Patience conseillée

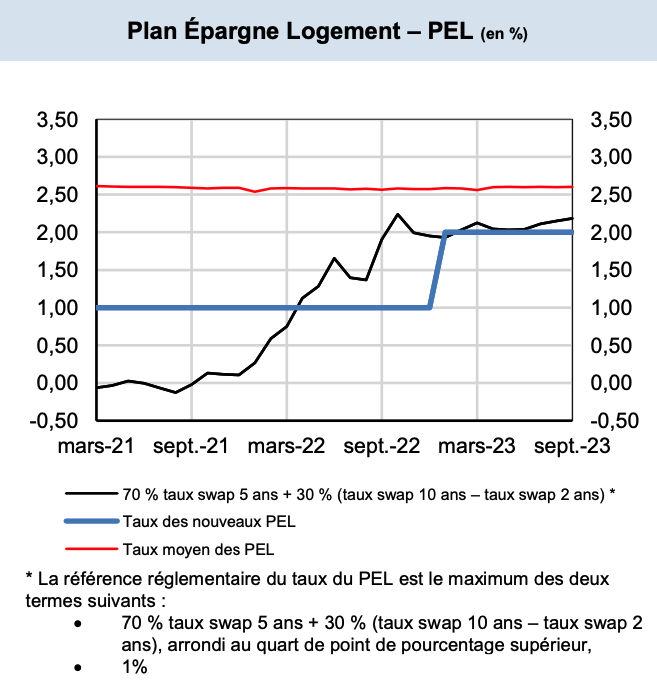

Vous projetez d'ouvrir un PEL ? Un conseil si vous n'êtes pas trop pressé : attendez janvier 2024 ! Le taux du PEL, en effet, est mis à jour, une fois par an au 1er janvier, en fonction de l'évolution du résultat d'une formule de calcul complexe, indexée sur les taux des marchés monétaires (taux swap 2, 5 et 10 ans).

Or le résultat de cette formule est actuellement supérieur à 2% : 2,186% au 1er septembre 2023, dernier chiffre connu. La règle étant d'arrondir ce résultat au quart de point supérieur, le taux du PEL pourrait être actualisé à 2,25% brut (1,575% net). Voire à 2,50% si le résultat de la formule dépasse prochainement 2,25%, puisque c'est la marque de novembre qui sera retenue par la Banque de France pour définir le futur taux, au plus tard le 5 décembre prochain (1).

Or, il faut le rappeler, un PEL ne fonctionne pas comme un Livret A ou un LEP. Sa rémunération est dite « générationnelle » : le taux en vigueur au moment de l'ouverture ne change plus durant toute la vie du plan. En clair, un PEL ouvert aujourd'hui rapportera 2% tant qu'il ne sera pas clos. Si vous attendez janvier, en revanche, il aura toutes les chances de rapporter (un peu) plus.

Un risque de déception

La hausse, cependant, n'est pas garantie. Comme pour le Livret A, la Banque de France peut invoquer des « circonstances exceptionnelles » pour empêcher la mise à jour automatique du taux et proposer au gouvernement de le fixer à sa guise. On peine à voir pourquoi l'institution monétaire ferait ce choix le mois prochain, mais un tel scénario est toujours possible. En un mot, patience !

(1) Voir l'arrêté du 27 janvier 2021 relatif aux taux d'intérêt des produits d'épargne réglementée