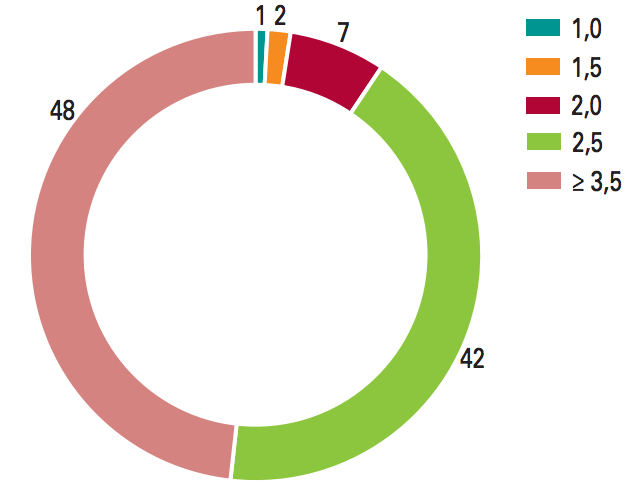

Vous comptez ouvrir un Plan épargne logement ? Il ne sera rémunéré qu'à 1%. Bien loin des plans ouverts voici plusieurs années avec un taux contractuel de 3,50% ou plus, qui représentent encore 48% des encours de ce produit.

Juillet 2016. Comme cet été, Bercy et le gouverneur de la Banque de France saccordent sur un maintien à 0,75% du taux du Livret A. Mais, contrairement à cette année, ils décident alors dabaisser la rémunération contractuelle du PEL à 1% : « [Les nouvelles règles] sappliqueront aux nouveaux PEL et ne concernent donc pas le stock de PEL existants », prend alors soin de préciser le ministère de lEconomie et des Finances.

De nombreux détenteurs de « vieux » PEL ont dû pousser un « ouf » de soulagement. Car leurs plans creusent de longue date les finances des banques. Ces anciennes générations de PEL, antérieures à 2011, affichaient à lorigine un taux allant de 3,50% à 7,50% bruts, selon les années de souscription, prime dEtat incluse. Dans les faits, le plus souvent, ces PEL ont plus de 10 ans et ne bénéficient plus que d'une rémunération hors prime, entre 2,50% et 4,75%, avant prélèvements sociaux et fiscaux. Surtout, contrairement aux plans ouverts ces dernières années, ces PEL nont pas de durée maximale de détention, ce qui permet à leurs heureux bénéficiaires de pouvoir conserver un produit à taux garanti aussi longtemps quils le souhaitent.

125 milliards deuros à 3,50% ou plus

Dans son rapport 2016, publié hier, lObservatoire de lépargne réglementée (OER) dévoile le poids, en encours, des Plans épargne logement selon leur taux de rémunération. Ce qui permet de constater que les plans les plus récents, ouverts depuis février 2015 et rémunérés 1%, 1,50% ou 2%, représentent seulement 10% des 260 milliards deuros placés sur le PEL.

Les « vieux » PEL, si bien rémunérés, pèsent donc environ 125 milliards deuros, soit presque la moitié des encours (48%). « Le taux des dépôts à plus de deux ans est bien supérieur aux taux de marché », soulignait la Banque de France en mars 2016. Malgré les baisses successives de taux, pour les nouveaux PEL, la situation a finalement peu changé. En mai 2017, toujours selon la Banque de France, le taux de rémunération moyen du PEL était de 2,72%, alors que le « taux théorique », par stricte application de la formule de calcul, est à 0,44%.

Lire aussi : Pourquoi les banquiers veulent-ils fermer votre vieux PEL ?

16 millions de PEL en France

LObservatoire de lépargne réglementée dénombre très exactement 16 millions de Plans épargne logement en France à la fin 2016, en hausse de 2,4% sur un an. En 2016, la rémunération contractuelle du PEL a été abaissée à deux reprises, passant de 2% à 1,5% en février puis à 1% en août. Lannonce de la première des deux baisses avait provoqué un afflux douvertures et de réouvertures, pour profiter des derniers PEL à 2% : lOER annonce 900 000 souscriptions sur le début dannée. En revanche, aucun mouvement de ce type na été enregistré en juillet. L« aubaine » des derniers plans à 1,50% na pas attiré les épargnants.