« Relevé annuel » ? Quand vous recevez ce genre d'email, le risque est évidemment de trier sans regarder ou, pire, de jeter illico le document à la corbeille. Pourtant ces relevés fourmillent d'informations précieuses. Pour l'épargne salariale, ce relevé est crucial faire un point sur vos placements et savoir quand vous pourrez récupérer le « cash ».

Vous avez un plan d'épargne entreprise (PEE) ? Un plan d'épargne retraite (PER) collectif, via votre entreprise ? Alors vous avez reçu en février ou mars un « relevé annuel de situation ». Inutile ? Eh non ! Déjà, commencez par remettre la main dessus.

Pas le peine d'écumer votre courrier dans la poubelle de tri sélectif : vous l'avez probablement reçu par mail ou il est disponible dans votre espace personnel chez Amundi, Natixis Interépargne, Crédit Mutuel ES, Société Générale, BNP Paribas E&RE ou Epsens, pour citer les principaux gestionnaires de plans d'épargne salariale. « Une grosse majorité des relevés sont disponibles en ligne, à part pour quelques entreprises qui souhaitent encore du papier », confirme François Dillemann, directeur commercial épargne de Malakoff Humanis Epsens.

Voici 5 bonnes raisons de vous intéresser à ce relevé annuel d'épargne salariale.

1 Combien vous avez, quand vous pouvez le retirer

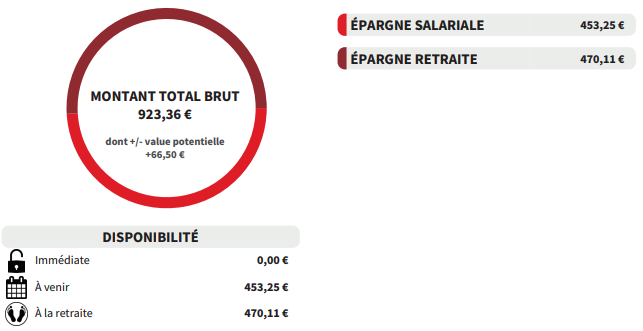

Ce relevé annuel d'épargne salariale est harmonisé depuis 2021 : chaque « teneur de compte », autrement dit le gestionnaire de votre plan d'épargne, doit faire apparaître distinctement le montant de vos avoirs au 31 décembre 2023, avec les dates de disponibilités pour chaque montant, car celles-ci diffèrent selon votre date de versement. Sur un PEE, ce que vous avez versé en 2018 est disponible, vous le retirez à votre guise, mais ce qui a été versé en 2022 par exemple ne l'est pas encore, sauf cas de déblocage anticipé (en cas de naissance, divorce, mariage, achat de votre résidence principale, etc.).

En revanche, pour un plan d'épargne retraite d'entreprise collectif, dit Pereco ou « PER collectif », le retrait attendra l'âge de retraite, sauf cas de déblocage anticipé, lesquels sont moins nombreux (décès du conjoint, surendettement ou achat immobilier pour résidence principale, principalement).

Exemple tiré du relevé d'Esalia (groupe Société Générale)

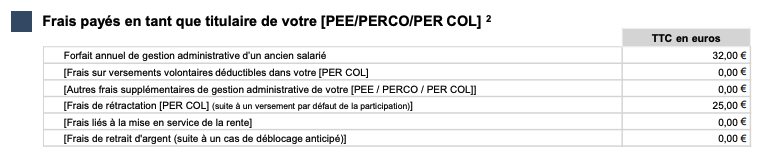

2 Combien vous avez payé (enfin, combien de frais vous ont été ponctionnés)

Sur votre relevé, votre teneur de compte doit obligatoirement résumer dans un tableau vos frais payés en 2023 sur votre PEE ou PER. Alors, bien souvent, vous n'y verrez rien de très choquant... car les frais de tenue de compte sont forcément à la charge votre employeur.

A l'exception de quelques demandes ponctuelles et très spécifiques (retrait réclamé sur papier, opposition, etc.). Mais attention : si jamais vous quittez l'entreprise, alors ces frais de tenus de compte, c'est vous qui allez les payer ! Certes, ces frais sont désormais plafonnés mais mieux vaut être conscient de leur existence...

Votre plan d'épargne salariale coûte-t-il trop cher ?

« Tous les teneurs de compte doivent faire apparaître les frais à la charge du salarié sur l'année écoulée, expliquait Marielle Cohen-Branche, médiateur de l'AMF, à MoneyVox en 2021. C'est le pendant du relevé annuel de frais bancaires. » Une bonne manière de mettre le doigt sur un loup éventuel.

Exemple tiré du relevé d'Amundi Epargne salariale et retraite (Amundi ESR)

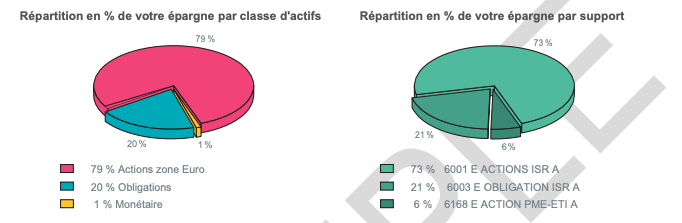

3 Où vous avez placé votre argent

Cette épargne salariale, vous l'avez placée vous-même en recevant vos primes d'intéressement ou de participation. C'est à ce moment-là que vous décidez sur quels fonds (on parle de FCPE dans le monde de l'épargne salariale) vous placez vos économies. Mais vous rappelez-vous où vous avez mis cet argent ? Le relevé vous aide à vous rafraîchir la mémoire.

« Le relevé annuel permet au moins de se connecter une fois par an »

« Malgré toutes les incitations à se connecter à l'espace personnel, les salariés y vont peu », regrette François Dillemann, de Malakoff Humanis Epsens : « Pour preuve, la détention moyenne de l'épargne salariale est de 10 ans, or une large part est encore investie en fonds monétaires. Alors que les fonds monétaires ne sont pas les plus adaptés sur un horizon de 10 ans. Le relevé annuel permet au moins de se connecter une fois par an. »

Si jamais vous vous rendez compte que votre allocation est mauvaise... il n'est pas trop tard pour la modifier. Vous avez la main, dans votre espace personnel.

Exemple fourni par Epsens

4 Combien vous avez gagné (ou perdu)

L'année 2023 a été meilleure que 2022 pour les fonds d'investissement. Logiquement, votre plan a de grandes chances d'avoir connu une meilleure année que la précédente. Votre relevé doit faire apparaître une « performance depuis l'ouverture » et une « évolution depuis le 31 décembre 2022 » (ou « évolution de vos placements sur la période », sur 2023).

De quoi vous offrir une photographie globale. Cette information n'est pas une obligation légale mais, de fait, désormais la plupart des gestionnaires la font apparaître. Si vous voulez plus de détails, votre espace en ligne est censé vous offrir une vision plus fine de vos performances financières.

5 Si jamais vous avez « oublié » un vieux plan...

Là encore, ce n'est pas une obligation légale mais de nombreux gestionnaires de plans d'épargne salariale font apparaître, sur ce relevé, l'existence d'autres plans chez d'autres teneurs de compte. Pratique, si jamais vous aviez oublié ces autres plans...

Avoir un il, une fois par an minimum, sur votre PEE

Ce relevé doit ainsi vous permettre de jauger un rapide coup d'il si vous avez oublié un plan quelque part, ou si votre argent est mal placé, ou si vous avez de l'argent disponible, etc.

Un bémol ? Fortement musclé depuis 2021, ce relevé est toutefois devenu trop complexe aux yeux de François Dillemann : « Ce relevé [harmonisé], je suis convaincu qu'il a amené des gens à regarder de plus près leurs frais... mais il a pu en décourager d'autres car s'il est devenu plus complet, il est aussi devenu plus complexe. C'est impossible à vérifier mais je suis persuadé qu'on a perdu du monde là où on en a gagné sur les plus aguerris. »

Cet expert suggère une évolution : « Peut-être pourrait-on repenser ce relevé en envoyant une seule page A4 synthétique, avec des liens vers d'autres pages plus complètes pour avoir plus d'informations détaillées. » En attendant, à vous de tenter de faire partie des plus aguerris.

5 infos figurant obligatoirement dans votre relevé annuel

- Identification de l'entreprise et du bénéficiaire ;

- Montant global des droits et avoirs inscrits au compte du bénéficiaire (au 31 décembre) ;

- Montant des avoirs sur chaque plan et sur chaque fonds d'épargne salariale (FCPE le plus souvent), avec les dates de disponibilités pour les différents montants ;

- Récapitulatif des sommes investies lors de l'année écoulée dans le plan présentées par type de versements, et les sommes désinvesties du plan sur la même période, en distinguant celles qui résultent d'un cas de déblocage anticipé ;

- Récapitulatif des frais à la charge du salarié lors de l'année écoulée, y compris les frais de tenue de compte s'ils sont à la charge du salarié suite au départ de l'entreprise (qui les payait avant le départ du salarié).

Le relevé doit obligatoirement être remis lors du 1er trimestre 2024. Il peut être envoyé par email, sauf si le bénéficiaire réclame expressément un envoi papier.

(1) Fonds commun de placement entreprise.