Un assuré de 35 ans paiera 1% plus cher et celui de 75 ans pourra voir son contrat gonflé de 3% en raison de dépenses plus importantes. Et selon son lieu de résidence, on ne retrouve pas les mêmes habitudes en matière de soins, les mêmes disponibilités de praticiens ou encore les mêmes risques pour la santé. Le résultat de tarifs qui fluctuent fortement pour chaque profil assuré.

On ne le dira jamais assez : il faut remettre en cause ses contrats d'assurance, même santé. Porte-t-on des lunettes ? Des audioprothèses ? Toutes les réponses à ces questions peuvent jouer sur le montant de la prime, dont la hausse de 3% minimum a été générale en 2023. Une étude du comparateur Assurland.com souligne que pour un même niveau de formule le prix par mois peut varier de 22,5 à 64,5 euros, selon que l'on soit étudiant, salarié, profession libérale ou retraité.

De base, un assuré de 35 ans paiera 1% plus cher que la moyenne et celui de 75 ans pourra voir son contrat gonflé de 3% en raison de dépenses plus importantes. La complémentaire santé est donc un produit dont le prix varie avec l'âge de l'assuré. Les assureurs en font un critère principal pour élaborer leur tarification.

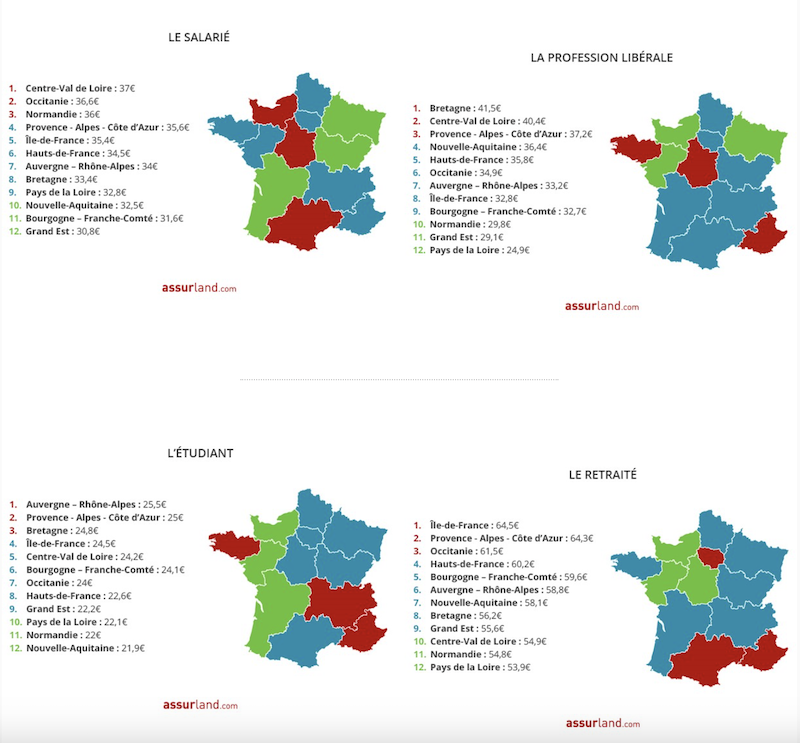

Les retraités d'Ile-de-France paient près de 65 euros par mois

Sur la base de 25 000 propositions tarifaires formulées par les organismes de complémentaires santé entre le 1er janvier 2022 et le 1er février 2023, on constate aussi de fortes disparités géographiques et des écarts importants selon les profils. « Les retraités d'Ile-de-France paient le plus cher leur complémentaire santé avec un tarif mensuel de 64,5 euros en moyenne. (...) À l'inverse, ce sont les étudiants de Nouvelle Aquitaine qui bénéficient du tarif le moins onéreux avec un budget mensuel moyen de 21,9 euros. Le Sud-Est fait partie des régions les plus chères, quel que soit le profil d'assuré. »

En fonction de son lieu de résidence, on ne retrouve pas les mêmes habitudes en matière de soins, les mêmes disponibilités de praticiens ou encore les mêmes risques pour la santé. Ces différences territoriales expliquent également en partie les écarts tarifaires d'une région à l'autre.

© MoneyVox / SA / Avril 2023