Une retraite minimum à 1 200 euros ? La promesse initiale du gouvernement a déjà largement été égratignée : ce sera en brut, complémentaire incluse, uniquement pour ceux qui ont atteint l'âge du taux plein... Il n'empêche : 1,8 million de retraités actuels verront leur « petite » pension augmenter grâce à cette réforme selon le gouvernement. Mais de combien ?

1 200 euros ? Oui mais bruts et pas pour tout le monde. Et pour les retraités actuels ? Même constat. Non les petites retraites ne vont pas toutes être portées d'un coup à 1 200 euros bruts. En revanche 1,8 million de retraités touchant actuellement une petite pension sont selon le gouvernement concernés par le futur coup de boost au minimum contributif. Une mesure qui passera par un décret mais dont les contours sont déjà assez précis. Au mieux : 100 euros en plus par mois, mais...

Petite retraite : pourrez-vous profiter de la « pension minimum » de 1 200 euros ?

Qui profite déjà du minimum contributif ?

La « retraite minimum » ou « pension minimale », ça existe ? Oui, en partie... Le minimum contributif (MiCo) ramène votre pension de base (Assurance retraite, ou Cnav, le plus souvent) à un niveau minimal, de 684,13 euros bruts actuellement, à condition toutefois d'avoir atteint l'âge du taux plein. Pour cela, il faut donc non seulement avoir atteint l'âge légal (aujourd'hui 62 ans) mais aussi avoir cotisé le nombre de trimestres requis selon votre année de naissance et qui incluent les éventuels trimestres de maternité, d'invalidité, d'arrêt maladie, de service militaire, etc.

Si vous êtes parti avant d'atteindre le taux plein, ce minimum est proratisé en fonction du nombre trimestres que vous avez validés : donc moins de 684 euros.

| Montant | Condition | |

|---|---|---|

| Minimum contributif (MiCo) | 684 Pension de base | Taux plein |

| MiCo majoré | 748 Pension de base | Taux plein + 120 trimestres cotisés |

| Plafond du MiCo | 1 352 Base + complémentaire | Limite le MiCo si les pensions de base + complémentaire dépassent le plafond |

| Nombre de bénéficiaires | 4,7 millions de retraités (33% des retraités de droit direct du régime général) | |

Montants arrondis, au 1er mai 2023. Sources : législation + Cnav (statistiques à fin 2022)

S'ajoute à ce minimum pour la pension de base une majoration, portant actuellement le minimum à 747,57 euros par mois, avant éventuelles CSG-CRDS. Cette majoration est elle aussi proratisée, mais cette fois en fonction des trimestres cotisés, donc réellement travaillés, nuance d'importance qui élude cette fois les trimestres d'invalidité, maladie, etc. Si votre retraite de base est faible, inférieure aux seuils ci-dessus, et que vous avez une carrière complète, ce mécanisme ramène votre pension de base au niveau du minimum contributif, ou minimum majoré.

« Les retraités concernés identifie bien la ligne majorant leur retraite au titre du minimum contributif. Cela apparaît sur leur attestation de paiement », affirme Claude Wagner, spécialiste retraite à la CFDT-Retraités. Fin 2022, 4,7 millions de retraités bénéficient du « MiCo » selon la Cnav.

Le minimum contributif ne doit pas être confondu avec la minimum vieillesse (désormais Aspa, Allocation de solidarité aux personnes âgées), versé à ce jour à quasi 600 000 personnes âgées. Ce minimum vieillesse fait lui partie des minima sociaux, comme le RSA, et est de 961 euros maximum par an. Une aide qui vient compléter vos ressources pour atteindre ce montant, ou potentiellement jusqu'à 1 492 euros pour un couple.

Minimum contributif : exemple pour une carrière hachée

Dominique a travaillé toute sa carrière au Smic, jusqu'à une sortie du marché du travail à 50 ans pour invalidité. Comme l'expliquent trois économistes de l'Institut des politiques publiques (1), le « statut d'invalide permet à cette personne de cumuler des trimestres d'assurance et de partir au taux plein » à l'âge légal de départ à la retraite. Mais la majeure partie de ses trimestres d'invalidité ne comptent pas comme trimestres cotisés : elle profite du MiCo mais pas du MiCo majoré. Sans ce dispositif, la pension théorique Assurance retraite de Dominique est inférieure à 400 euros : elle est portée à 684 euros grâce au MiCo (hors majoration). S'ajoute la complémentaire Agirc-Arrco, pour une pension cumulée de 871 euros selon les calculs de l'IPP.

Réforme des retraites 2023 : quelles hausses du minimum contributif ?

La revalorisation du minimum contributif n'est pas exactement la même pour les futurs retraités et pour les retraités actuels.

Futurs retraités. Pour les départs à la retraite à partir de septembre 2023 le MiCo sera revalorisé de 25 euros, à 709 euros, et le MiCo majoré de 75 euros. « Le minimum contributif sera ainsi revalorisé de 100 euros dès septembre 2023 », affirme le gouvernement, ce qui porterait le MiCo majoré à 848 euros dans le tout meilleur des cas. Un maximum que conteste toutefois Claude Wagner de la CFDT-Retraités, jugeant que le mode de calcul actuel de la majoration du MiCo n'offrirait qu'un maximum de « 822 euros ».

| Montant | Condition | |

|---|---|---|

| Minimum contributif (MiCo) | 709 Pension de base | Taux plein |

| MiCo majoré | 848 Pension de base | Taux plein + 120 trimestres cotisés |

| Plafond du MiCo | 1 352 Base + complémentaire | Limite le MiCo si les pensions de base + complémentaire dépassent le plafond |

Sources : documents Cnav et projets de décret

Retraités actuels. Pas de revalorisation du minimum contributif « simple », hors majoration, dans leur cas, comme l'a précisé à MoneyVox le ministère du Travail : « Pour les retraités actuels, on ne cible que ceux qui ont 120 trimestres cotisés », avec une revalorisation maximale de 100 euros du MiCo majoré.

| Montant | |

|---|---|

| Minimum contributif (MiCo) | + 0 sur votre pension de base |

| MiCo majoré | + 1 à 100 sur votre pension de base |

| Bénéficiaires de la revalorisation du MiCo majoré | 1,8 million de retraités |

Source : Rapport sur les objectifs et les effets du projet de réforme des retraites, janvier 2023.

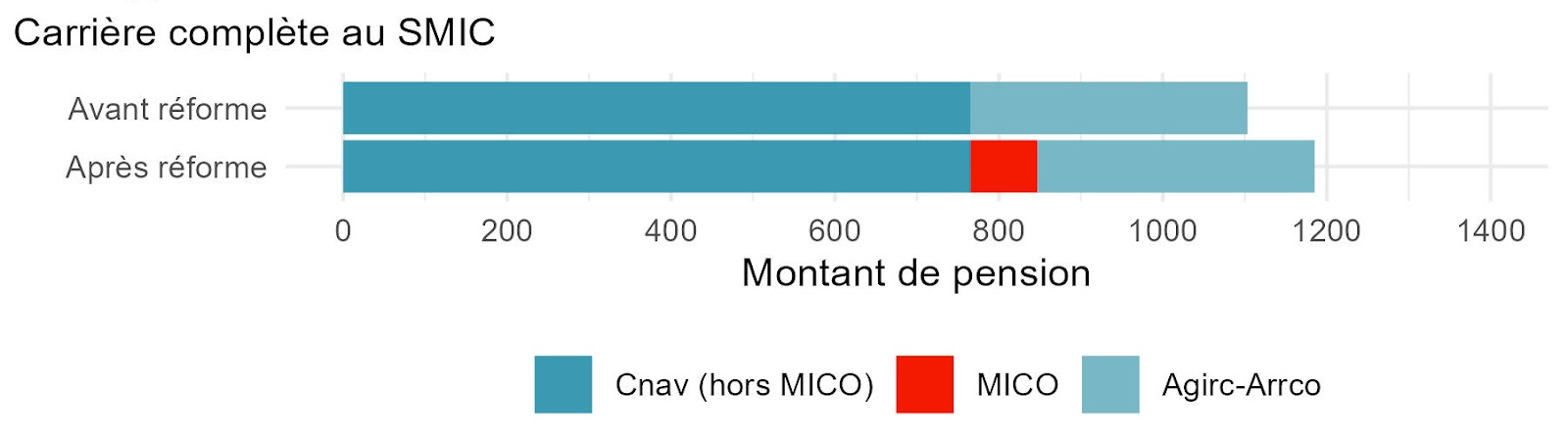

Exemple avant/après la réforme pour une carrière au Smic, à temps plein

Thierry part à la retraite en 2023. Il a effectué toute sa carrière au Smic, sans discontinuer. Sans la réforme, il « ne verra pas sa pension de base relevée du MiCo, celle-ci atteignant 781 euros bruts (le MiCo majoré étant de 748 euros) », détaille le gouvernement dans son étude d'impact. Soit 1 103 euros avec complémentaire (781 euros + 322 euros), avant cotisations sociales.

Cas type du gouvernement pour cette mesure, il bénéficie à plein de la revalorisation du MiCo majoré : précédemment sous le seuil du MiCo majoré, le passage à 848 euros lui fait gagner 82 euros et sa pension globale atteint 1 185 euros, bruts, comme l'illustre l'IPP :

Qui gagnera réellement 100 euros de plus sur sa pension de base ?

Comme l'illustre l'exemple ci-dessus, même l'exemple type d'un salarié partant à la retraite en 2023 avec une carrière au Smic ne profite pas d'un bonus de 100 euros. Mais légèrement moins. Pour les futurs retraités, le gain maximal de 100 euros profitera à « moins de 10% des nouveaux retraités », selon les calculs de l'IPP.

Quid des retraités actuels ? « Une majorité des personnes déjà retraitées bénéficiaires du minimum contributif ne seraient pas concernées par la revalorisation », explique l'IPP. Pourquoi ? Car « les trois-quarts des bénéficiaires d'un minimum pour leur régime principal ont une durée cotisée inférieure à 30 ans [les fameux 120 trimestres cotisés nécessaires pour profiter du MiCo majoré, NDLR] et n'auraient donc pas droit à revalorisation du minimum contributif [majoré] », détaillent les économistes de l'IPP, qui précisent en revanche que la mesure profitera à certains retraités ayant une petite pension sans bénéficier du MiCo. Mais « le nombre de ces nouveaux bénéficiaires est toutefois plus difficile à estimer ».

Le ministre du Travail Olivier Dussopt a affirmé sur France Inter que, sur les 1,8 million de retraités concernés, « 125 000 vont aller jusqu'au maximum des 100 euros de revalorisation ».

Quelle hausse moyenne pour les retraités actuels ?

Le gouvernement annonce 1,8 million de gagnants, pour une « amélioration moyenne de 680 euros de leur pension annuelle », soit environ 57 euros par mois en plus, sur la pension de base, en brut. Une augmentation de 6% « en moyenne » pour les 700 000 hommes et 1,1 million de femmes concernées. Pour les hommes, le gain moyen par mois serait de quasi 45 euros par mois et, pour les femmes concernées, d'environ 63 euros mensuels, sur la base des chiffres livrés dans l'étude d'impact.

Quelle hausse si vous avez une carrière hachée ?

Zéro. A ce stade, l'exemple détaillé plus haut pour Dominique - retraité à taux plein mais sans ses 120 trimestres cotisés pour cause d'invalidité à 50 ans ne profitera pas de la revalorisation du MiCo. Du moins s'il est déjà à la retraite. C'est le résultat de « la différence » entre futurs et actuels retraités, comme l'a confirmé le ministère du Travail : pour les retraités actuels, le MiCo « simple » ne bouge pas, uniquement le MiCo majoré.

Donc, pas de revalorisation si vous n'avez pas 30 années de cotisation (travail effectif). Or Claude Wagner, de la CFDT-Retraités, rappelle que 17% des nouveaux retraités partent à la retraite pour « inaptitude ».

« Les travailleurs à temps partiel verront leur pension augmenter, mais n'atteindront pas les 1 200 euros »

Quelle hausse pour une carrière au Smic à mi-temps ?

« Les travailleurs à temps partiel verront leur pension augmenter, mais n'atteindront pas les 1 200 euros », expliquent les économistes de l'IPP (1). Ils prennent l'exemple d'une carrière complète au Smic mais à mi-temps : suffisant pour valider les critères d'accès au MiCo et au MiCo majoré. « La personne bénéficie à plein de l'augmentation de 100 euros puisqu'elle a la durée de cotisation maximale », explique Maxime Tô, de l'IPP. Résultat : la pension de base passe de 748 à 848 euros, ce qui correspond au maximum du MiCo majoré. Mais dans cet exemple de l'IPP « ses moindres cotisations au régime complémentaire du privé (Agirc-Arrco) ne lui permettent d'atteindre que 1 015 euros bruts après réforme », contre 915 euros auparavant.

Quel impact sur votre pension complémentaire ?

Rien, à ce stade. L'Etat n'a pas la main sur les régimes complémentaires. Le plus imposant, celui des salariés du privé, l'Agirc-Arrco, est co-géré par les syndicats de salariés et organisations patronales. Or, sollicité par MoneyVox, l'Agirc-Arrco estime à 255 euros bruts la complémentaire mensuelle d'une « une personne née en 1961, ayant commencé à travailler à 20 ans, ayant connu une carrière complète rémunérée au Smic, et ayant liquidé sa retraite le 1er janvier 2023 ». Certes, le « malus Agirc-Arrco » empiète cette moyenne de 10%, mais même sans malus, cette moyenne reste loin des plus de 300 euros cités en exemple par le gouvernement pour permettre d'approcher la promesse de 1 200 euros pour une carrière complète au Smic. En brut.

(1) Institut des politiques publiques (IPP), « Au-delà des 1 200 euros : quelles perspectives de réforme pour les petites pensions ? », Patrick Abert, Carole Bonnet et Maxime Tô.