A quelques jours de la traditionnelle semaine de l'épargne salariale, et surtout à l'aube de la saison de versement des primes d'intéressement et de participation, voici 10 choses à connaître sur votre plan d'épargne salariale.

Atout n°1 - Ça évite de payer l'impôt sur le revenu

Vous avez le droit à une prime d'intéressement ou de participation, en 2023, sur la base des résultats 2022 de votre entreprise ? Si vous prenez le cash, la somme va s'ajouter à vos revenus d'activité salariale, et mécaniquement augmenter votre impôt sur le revenu.

Si vous la placez sur le plan d'épargne entreprise (PEE) proposé par votre employeur, l'opération est défiscalisée. Vous payez tout de même des cotisations sociales. Voici combien vous économisez. Tout dépend de votre taux marginal d'imposition (TMI), le taux qui s'applique à toute somme supplémentaire s'ajoutant à vos revenus.

| Prime d'épargne salariale brute versée au salarié : 1 500 | Taux marginal d'impôt sur le revenu | ||||

|---|---|---|---|---|---|

| 0% | 11% | 30% | 41% | 45% | |

| Prime nette versée dans un plan d'épargne salariale ¹ | 1 355 | 1 355 | 1 355 | 1 355 | 1 355 |

| Prime nette touchée en cash ² | 1 355 | 1 221 | 989 | 855 | 806 |

| Gain lié au versement dans le plan d'épargne salariale | 0 | 134 | 366 | 500 | 549 |

¹ Après déduction de la CSG-CRDS : 9,7%

² Après déduction de la CSG-CRDS et de l'impôt sur le revenu

Source Eres

Astuce. Pour connaître votre TMI, vous pouvez tester le simulateur officiel de l'impôt sur le revenu sur impots.gouv.fr. Mais vous allez aussi le voir apparaître dans quelques mois sur votre avis d'imposition. C'est une nouveauté de l'année 2023.

Impôts : ces nouveautés qui vous attendent en 2023

Faiblesse n°1 - Si vous n'êtes pas imposable...

Conséquence logique du tableau ci-dessus... Si vous émargez dans la colonne de gauche, autrement dit si vous êtes non imposable, vous n'avez rien à gagner (fiscalement parlant) à verser votre prime annuelle d'intéressement ou de participation dans un plan d'épargne entreprise.

Si vous faites partie des foyers (plus de 1 sur 2) qui ne paient pas l'impôt sur le revenu, il est toutefois très important de faire un choix sur le bulletin d'option, aussi appelé bulletin d'intéressement ou bulletin de participation, fourni par votre employeur. Par défaut, sans aucun choix de votre part, l'argent sera placé sur le PEE proposé par l'entreprise. Et qui plus est sur un fonds généralement peu intéressant (monétaire ou obligataire, souvent parmi les moins rentables).

Impôts : faut-il encaisser ou placer votre prime d'épargne salariale ?

Atout n°2 - Un panel de fonds limité, pour un choix simple

Pour certains, la multiplication de fonds en unités de compte sur les contrats d'assurance vie sont un gage de qualité, pour d'autres c'est un pied dans la complexité financière. Sur ce point, la grande majorité des entreprises proposent (via l'organisme gestionnaire) un panel limité à quelques fonds d'épargne salariale - au plus une dizaine - à leurs salariés. Dans le lot, le plus souvent : un fonds monétaire peu risqué, un fonds obligataire, un fonds actions France, un fonds actions internationales, et au moins un fonds responsable (ISR).

Faiblesse n°2 - Quelle aide aux salariés pour investir ?

Quand vous misez sur un placement bancaire, votre banquier est censé vous conseiller. Quand vous misez sur une assurance vie ou un Plan épargne retraite, vous profitez peut-être de conseils d'un courtier d'épargne en ligne ou d'un conseiller en gestion de patrimoine.

Pour l'épargne salariale, à l'heure de choisir les fonds sur lesquels vous investissez votre prime annuelle., vous vous rendez compte que votre employeur n'est pas conseiller financier (ce n'est d'ailleurs pas son rôle), ni vos collègues. Certains gestionnaires de PEE ont mis en place du conseil automatisé, mais cela reste une aide a minima, loin de conseils personnalisés. Les entreprises faisant appel à un prestataire pour conseiller les salariés sont encore peu nombreuses

Épargne salariale : pourquoi vous êtes si mal conseillé pour placer votre argent

Atout n°3 - Des frais pris en charge par l'employeur

Bonne nouvelle ! Des frais ? Pas de frais ! Les frais de gestion de votre plan sont obligatoirement pris en charge par votre employeur.

Épargne salariale : vos plans coûtent-ils trop cher ?

Faiblesse n°3 - Des frais à ne pas oublier au départ de l'entreprise...

Mais... attention, ces frais de gestion ne sont plus pris en charge au moment du départ de l'entreprise. Par ailleurs, les frais indirects - ponctionnés par les sociétés de gestion sur les fonds d'épargne salariale, appelés FCPE - sont parfois élevés. Mais quasi invisibles... ce qui ne poussent pas les employeurs et épargnants salariés à comparer les tarifs.

Intéressement et participation : que change votre départ de l'entreprise ?

Atout n°4 - De l'argent pas si inaccessible que ça

Certes, le déblocage exceptionnel anticipé version 2022 a fait flop. « Entre 4% et 5% » seulement de l'épargne ainsi « déblocable » exceptionnellement en 2022 a été retirée selon l'AFG, le groupement des gestionnaires d'actifs. Mais ce flop s'explique peut-être en partie par une indisponibilité finalement assez relative de ces fonds investis sur les PEE.

Mariage ? Naissance de votre 3ème enfant ? Divorce ? Projet d'achat immobilier pour votre résidence principale ? Autant d'événements permettant de débloquer tout l'argent amassé sur votre PEE sans attendre les 5 ans de placement théorique, et la liste des événements ouvrants la voie à un déblocage anticipé est encore plus longue : violence conjugale, décès du conjoint, chômage, surendettement, création d'entreprise, etc.

Astuce. Sur votre relevé annuel et dans votre espace client en ligne, votre gestionnaire de compte (Amundi EE, Natixis Interépargne, CIC Epargne Salariale, Crédit Mutuel Epargne Salariale, Esalia, etc.) détaille année par année quelle somme d'argent vous pouvez retirer.

« L'année, extrêmement difficile sur les marchés financiers, n'a épargné aucune classe d'actifs »

Faiblesse n°4 - Des fonds réellement performants ?

En 2021, MoneyVox avait comparé les performances sur 5 ans de la bourse, de l'assurance vie, de l'épargne salariale et... du Livret A. Verdict ? En moyenne, les PEE étaient derniers de la classe.

Mais il faut reconnaître que la période était défavorable, d'une part, et surtout que les fonds des PEE étaient plombés par la performance moyenne négative des fonds monétaires. Plus que des fonds non performants, les PEE payaient surtout l'absence de conseil ! Et donc des milliards d'euros végétant sur des fonds faisant perdre chaque année de l'argent aux salariés.

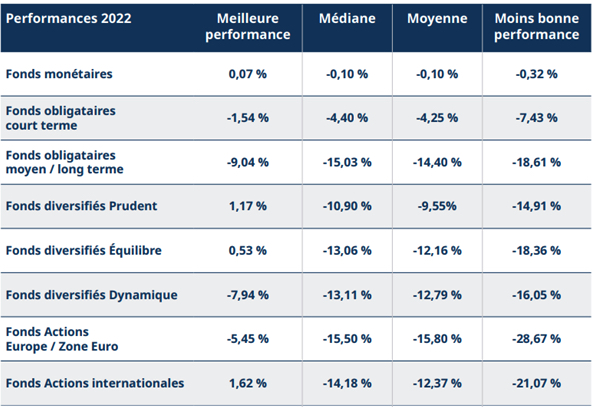

Le cabinet spécialiste en ressources humaines Mercer publie désormais chaque année un baromètre de la gestion financière en épargne entreprise. Verdict de l'année 2022 ? Une (modeste) bonne nouvelle : « Pour la première fois depuis plus de 5 ans, grâce à la hausse des taux, les fonds monétaires améliorent leurs performances par rapport à l'année précédente et se rapprochent de performances positives. »

Et une (très) mauvaise nouvelle : « L'année, extrêmement difficile sur les marchés financiers, n'a épargné aucune classe d'actifs. Depuis le lancement de ce baromètre, c'est la première fois que l'ensemble des types de fonds analysés affichent en moyenne des performances négatives. »

Extrait - étude Mercer. « Méthodologie : 167 fonds analysés, 9 classes d'actifs analysées et 9 indices de marché utilisés. »

Faiblesse n°5 - Un placement auquel on ne pense qu'une fois par an

Une fois par an, ou peut-être deux. Au moment de recevoir le relevé annuel d'épargne salariale, le plus souvent en février ou mars. Et au moment où vous devez placer votre prime annuelle, si prime il y a !

Or la photo annuelle de votre PEE et de vos investissements des années passées n'est pas nécessairement avantageuse. C'est probablement le cas en ce début 2023 suite à une année catastrophique en bourse en 2022. Trop tard ? Pas nécessairement, puisque l'objectif reste d'investir à moyen terme, sur un horizon de 5 ans minimum.

Plan d'épargne salariale : 5 raisons de ne surtout pas jeter votre relevé annuel

Bonus - Dernier atout : l'abondement

Bon plan. Si jamais votre employeur a mis en place un dispositif d'abondement, cela transforme votre PEE (ou PER collectif, éventuellement) en un investissement extrêmement rentable. Cela signifie par exemple que si votre employeur abonde à 50% vos versements (exemple simplifié, les dispositifs sont généralement plus complexes), vous versez 1 000 euros... et cela fait immédiatement 1 500 euros sur votre PEE. Imbattable.

Intéressement, participation, PEE, PER : qui a droit à quoi pour son épargne salariale ?