Depuis plusieurs années, la garantie de 100% du capital des fonds en euros est remise en cause. Les assureurs modifient leurs conditions générales pour permettre d'afficher des rendements nets négatifs. Explications.

Le rendement des fonds en euros au sein des contrats d'assurance vie ne fait que baisser au fil des ans, passant en moyenne de 2,80% en 2013 à 1,28% en 2021. Une érosion des performances qui a poussé les assureurs à revoir le système. Au lieu d'une garantie du capital nette de frais de gestion, nombreux sont ceux qui désormais passent en brut de frais. Concrètement, votre capital reste garanti à 100%... moins les frais de gestion. Cette nouvelle tendance se généralise sur les nouveaux fonds en euros.

Un rendement à 0% : ce que risque l'épargnant

Ce qui change pour l'épargnant ? Prenons un contrat avec 0,75% de frais de gestion. En cas d'année catastrophique sur le plan financier pour l'assureur, il pourrait servir un rendement négatif de -0,75%, soit un rendement de 0% brut de frais mais -0,75% net de frais de gestion. Alors qu'avec le précédent système, même dans le pire des cas, un fonds en euros sert au minimum 0%. Autrement dit, une rémunération négative signifie que vous subissez une perte en capital correspondant au montant des frais de gestion.

Exemple : Le fonds en euros Suravenir Rendement 2

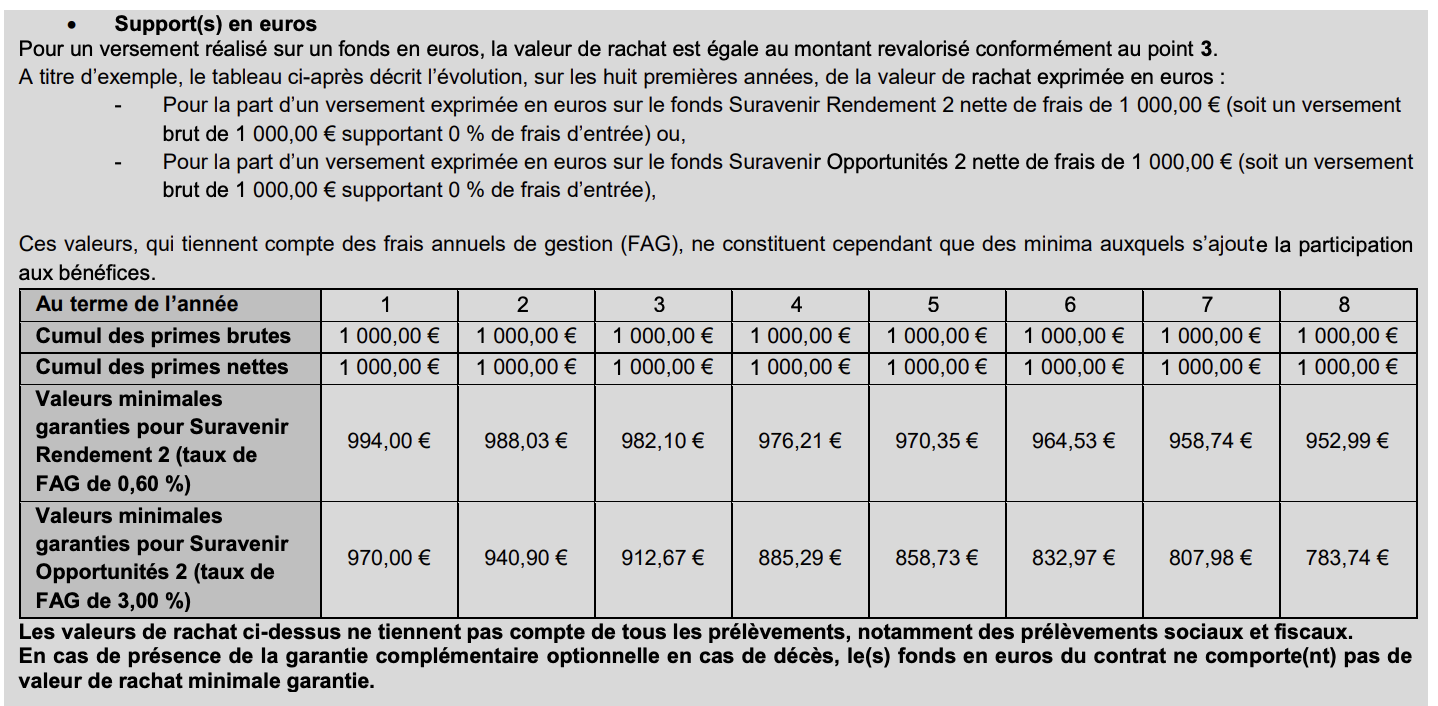

Un exemple concret et récent. Garanti brut de frais de gestion, le fonds en euros Suravenir Rendement 2 remplace depuis le 1er avril le fonds Suravenir Rendement. À la différence de son prédécesseur, ce nouveau fonds offre une garantie nette à hauteur de 99,4% (100 - 0,60% de frais de gestion) et non plus de 100%. En plaçant 1 000 euros sur ce fonds avec un rendement à zéro, l'épargnant ne sera certain de récupérer que 994 euros au bout d'un an, comme l'assureur l'explique noir sur blanc... mais discrètement à la page 8 de ses contrats les plus récents.

Assurance vie : l'astuce de Suravenir pour sauver vos fonds euros

Un scénario plausible ?

Dans le scénario du pire, une année noire aboutirait avec l'ancien système à un rendement zéro, sans perte... et avec cette « garantie brute » à un taux négatif synonyme de perte sèche. Une différence de taille mais qui ne se concrétisera qu'en cas de scénario catastrophe. Car comme tout fonds en euros, en cas de rendement positif, l'assureur est dans l'obligation de reverser les bénéfices aux assurés.

« Tant que le rendement du fonds est supérieur aux frais de gestion, l'épargnant bénéficie d'une garantie totale en capital »

Si les taux bas de ces dernières années pourraient laisser penser que le scénario d'un rendement négatif est possible, il s'éloigne de plus en plus, selon les experts. « Malgré ces années un peu compliquées, le fonds en euros a toujours payé plus que les frais. Il n'a jamais été en négatif, rappelle Yves Conan, directeur général de Linxea. Depuis la fin de l'année 2021 et avec la hausse brutale des taux en 2022, ce scénario s'éloigne de plus en plus. Chaque euro qui rentre dans les fonds en euros va permettre à l'assureur de ne pas utiliser cette garantie partielle. C'est une mesure préventive. Tant que le rendement du fonds est supérieur aux frais de gestion, l'épargnant bénéficie d'une garantie totale en capital ».

Assurance-vie : vers la fin des fonds en euros garantis

Quels assureurs ont transformé leurs fonds en euros en version garantie brute de frais ? Nous avons déjà évoqué le fonds Rendement 2 de Suravenir accessible notamment via les contrats Linxea Avenir 2, Puissance Avenir, Yomoni Vie et Fortuneo Vie. On peut citer aussi le fonds en euros Eurossima de Generali (rémunéré à 0,75% en 2021) distribué par Linxea Vie, Boursorama Vie, ING Vie, Monabanq Vie Premium, Altaprofits Vie ou encore Mes-Placements Vie.

Pour les fonds en euros encore garantis net de frais, aucun changement ne devrait avoir lieu, selon Yves Conan : « Les fonds euros qui ne sont pas encore passés en brut de frais ne devraient pas avoir à changer de politique [suite au rebond actuel des taux] ».

Si chaque assureur a l'obligation d'indiquer clairement que le fonds en euros est garanti brut de frais, cette information n'est pas particulièrement mise en avant. Pour savoir ce que cela implique, l'épargnant doit lui même aller dans les conditions générales du contrat. Dans un tableau, le distributeur indique en effet les valeurs de rachat en cas de rendement égal à 0 : le capital garanti est rogné année après année par les frais de gestion.

A qui s'applique cette garantie brute de frais ?

Cette garantie brute de frais ne concerne que les nouveaux clients, ceux qui ont signé le contrat avec les conditions générales mises à jour par l'assureur. Ce sont bien les notices en vigueur au moment de la signature qui s'appliquent. Si le fonds en euros de votre contrat était garanti net de frais, il le reste.

Pourquoi ce changement ?

« La garantie en capital pour un assureur c'est un risque élevé qui coûte très cher », explique Stellane Cohen, présidente d'Altaprofits.

« Le risque c'était de ne pas pouvoir verser ce qui avait été promis aux épargnants »

Un avis partagé par Yves Conan. Selon lui, même si les assureurs ont encore des réserves solides, via la provision pour participation aux bénéfices, la situation de taux bas les a poussés à envisager le pire : « Une compagnie d'assurance qui aurait dû mobiliser des millions et des millions d'euros de fonds propres et qui n'aurait pas eu les moyens de le faire, aurait mis tous les assurés en porte-à-faux. Le risque c'était de ne pas pouvoir verser ce qui avait été promis aux épargnants ».

Quid des fonds à garantie partielle ?

Les assureurs vont plus loin et proposent désormais des fonds à garantie partielle. Le capital investi n'est plus garanti à 100% mais à 97 ou même 94%. Cela signifie que pour un versement de 1 000 euros, l'épargnant est assuré de récupérer au moins 970 ou 940 euros.

Exemple : le fonds Opportunités 2 de Suravenir

Le fonds Suravenir opportunités 2, garanti à 97%, remplace depuis le 1er avril le fonds Opportunité. Pour 1 000 euros versés, l'épargnant a la certitude de récupérer au bout d'un an, 970 euros, si le rendement est de 0%. Le fonds Opportunités a enregistré une performance de 1,80% en 2021, supérieure donc à la moyenne des fonds en euros la même année qui était de 1,28%.

Contrairement à ce qu'on pourrait croire, ces 3% d'écart ne correspondent pas seulement aux frais de gestion. Ces derniers sont facturés 0,60%. Les 2,40% restants permettent d'investir plus sur les marchés financiers. Ce fonds implique un part de risque : vous pouvez donc perdre 3% une année, pour regagner 4% l'année suivante au fil de l'évolution des marchés.

« Sur ces 3%, on retrouve 0,60% de frais de gestion et 2,40% qui sont investis sur les marchés financiers, détaille le directeur général de Linxea. C'est de la diversification financière qui leur permet d'avoir moins d'obligation d'États et plus d'actions et d'immobilier. En fin d'année, si la gestion de cette poche est bénéficiaire, ces 2,40% sont restitués, en plus de la performance générée. Et la performance sera probablement meilleure que sur les fonds en euros historiques garantis à 100% ».

Ces fonds à garantie partielle sont des fonds secondaires et dynamiques. Ils ne sont pas présentés par les assureurs comme des fonds en euros « classiques » ou « grand public », accessibles au plus grand nombre.

Ce qu'il faut retenir :

- Bon nombre de fonds en euros sont passés d'une garantie nette de frais en brut de frais. En résumé, votre capital reste garanti... mais plus à 100% : chaque année, l'assureur peut (en cas de besoin) venir rogner votre capital pour prélever ses frais de gestion.

- Attention : ce changement n'impacte l'épargnant qu'en cas de performance à 0% du fonds en euros. Tant que le fonds enregistre une performance supérieure aux frais de gestion, l'épargnant conserve tout son capital, auquel s'ajoute chaque année les intérêts annuels ;

- Certains assureurs sont allés plus loin avec les fonds à garantie partielle. Une façon pour les assureurs d'investir plus en actions et en actifs immobilier afin de générer plus de rendement.