Entre la mise à jour du taux de CSG et le prélèvement à la source de l'impôt sur le revenu, cerner les évolutions des pensions de retraite brute et nette n'a rien d'évident. En témoignent la foule de questions reçues par la rédaction sur la fiscalité des retraités. Zoom sur l'impôt à la source avec cette question de Reine.

Question de Reine, le 10 février 2024

« Le calcul [de l'augmentation de 5,3% des pensions de base, NDLR] ne dit pas s'il se fait avec déduction du prélèvement à la source. Personnellement je suis très impactée depuis septembre 2023. »

Bonjour Reine et merci pour cette question illustrant (aux côtés des multiples questions sur la CSG) les nombreuses interrogations reçues sur la fiscalité pesant sur les pensions de retraite. Car la hausse de 5,3% a tant été attendue que le résultat génère une déception à la hauteur des attentes... En cause : la mise à jour des taux de cotisations sociales mais aussi, parfois, l'impôt sur le revenu prélevé à la source qui brouille la lecture. Concernant la CSG, MoneyVox y a déjà consacré un article, afin de vous aider à faire trouver les documents pour faire le point sur votre situation.

Assurance retraite : « Sur quel document sait-on précisément combien on paie de CSG ? »

Impôt à la source : comment comparer vos pensions

Au-delà de la CSG, mise à jour sur la pension versée par votre Cnav ou Carsat le 9 février, l'impôt à la source peut aussi brouiller les pistes. Même si dans ce cas le calendrier n'est pas le même. Par défaut, la mise à jour de votre taux d'imposition à la source se fait en septembre, chaque année, avec une éventuelle actualisation en janvier si jamais vous avez modulé vous-même votre taux lors de l'année écoulée.

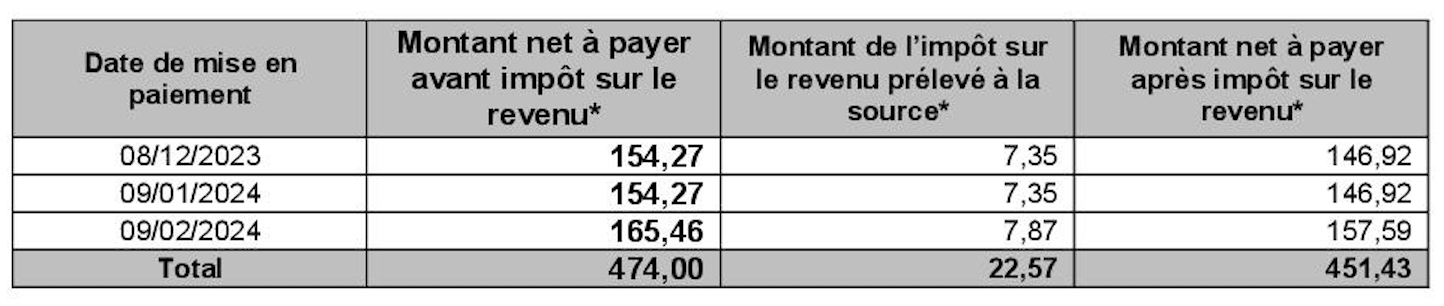

Comme l'illustrent de nombreux témoignages reçus par MoneyVox ces dernières semaines, quand ils reçoivent leur pension mensuelle de base, les retraités n'ont pas le moyen de distinguer immédiatement leur retraite avant et après prélèvement à la source. Pour cela, il faut réclamer un document ou le télécharger en ligne : « Pour le prélèvement à la source de l'impôt il faut demander/consulter le “justificatif de paiement” qui mentionne le net avant impôt, le montant de l'impôt, et le net après impôt », explique l'Assurance retraite, sollicitée par MoneyVox. Ce justificatif est disponible en ligne sur lassuranceretraite.fr ou peut être réclamé par courrier.

Dans ce justificatif de paiement (à ne pas confondre avec le « relevé détaillé des mensualités » qui lui fait précisément apparaître CSG et cotisations sociales... mais pas l'impôt à la source), vous retrouvez dans la colonne de gauche le net à payer AVANT impôt sur le revenu, donc avant prélèvement à la source. Au milieu, le prélèvement effectué (mais sans le rappel du taux de prélèvement, malheureusement). Et à droite la colonne « Montant net à payer APRÈS impôt sur le revenu » qui correspond au paiement que vous recevez sur votre compte bancaire le 9 du mois de la part de votre Cnav ou Carsat, donc après ponction de l'impôt à la source. Ce prélèvement est, rappelons-le, une avance qui est ensuite régularisée à l'euro près suite à votre déclaration annuelle, au printemps.

Comment adapter votre taux d'impôt à la source à vos nouveaux revenus ?

Vous ne vous rappelez plus de votre taux de prélèvement à la source ? Il suffit de vous connecter à votre espace « gérer mon prélèvement à la source » sur impots.gouv.fr, dans votre espace particulier.

Venons-en enfin à votre question, Reine : vous dites êtes « très impactée » par votre nouveau taux de prélèvement depuis septembre 2023, ce qui mécaniquement rogne la pension perçue sur votre compte bancaire depuis plusieurs mois. Cela signifie que vos revenus 2022 étaient plus élevés que ceux des années précédentes. Vous les avez déclarés au printemps dernier et c'est sur cette base que votre taux d'impôt à la source s'est mis à jour en septembre 2023.

Désormais, deux possibilités, Raine. Option 1, la patience : soit vous ne changez rien et vous attendez septembre pour la prochaine mise à jour automatique de taux, laquelle se fera sur la base de votre déclaration 2024 laquelle porte sur les charges et ressources de l'année 2023.

Option 2, prendre les devants : si vos revenus 2024 sont significativement inférieurs à ceux de 2022, alors vous avez tout intérêt à réclamer une baisse de votre taux de prélèvement à la source. D'autant que la démarche est relativement simple : sur impots.gouv.fr, espace particulier, rubrique « gérer mon prélèvement à la source ». Là, le taux qui s'applique à tous vos revenus (pensions, allocations éventuelles, revenus fonciers, etc.) est affiché en grand. Cliquez sur « Actualiser suite à une hausse ou une baisse de vos revenus ».

Seule difficulté : vous allez devoir remplir « l'estimation des revenus nets imposables que vous pensez percevoir au cours de l'année » 2024. A l'issue de la démarche, la Direction générale des Finances publiques (DGFiP) vous annonce un taux mis à jour. Celui-ci sera appliqué à votre prochain versement de retraite, ou éventuellement le mois suivant pour des questions de délais entre administrations.

Impôts 2024 : comment éviter une forte hausse de votre prélèvement mensuel