Le risque d'une nouvelle crise bancaire vous inquiète ? Pour rassurer les déposants et les épargnants, des dispositifs de garantie des dépôts ont été mis en place, prêts à intervenir en cas de défaut d'un établissement. Les sommes couvertes sont toutefois limitées.

Depuis la faillite de la Silicon Valley Bank (SVB) le 10 mars dernier, le spectre d'une nouvelle crise bancaire a réapparu, 15 ans après les subprimes. Dans l'immédiat, la tempête qui a emporté la banque californienne n'a pas atteint la France, même si certaines banques tricolores ont été chahutées en bourse.

Toutefois, la secousse a été suffisante pour que nous soyons nombreux à nous poser la question : que deviendrait mon argent si ma banque ou mon assureur venaient à subir le même sort que SVB ?

En France, l'opérateur chargé d'intervenir en cas de défaut d'une banque s'appelle le Fonds de garantie des dépôts et de résolution (FGDR). Le FGDR garantit deux types de placements.

Les comptes bancaires

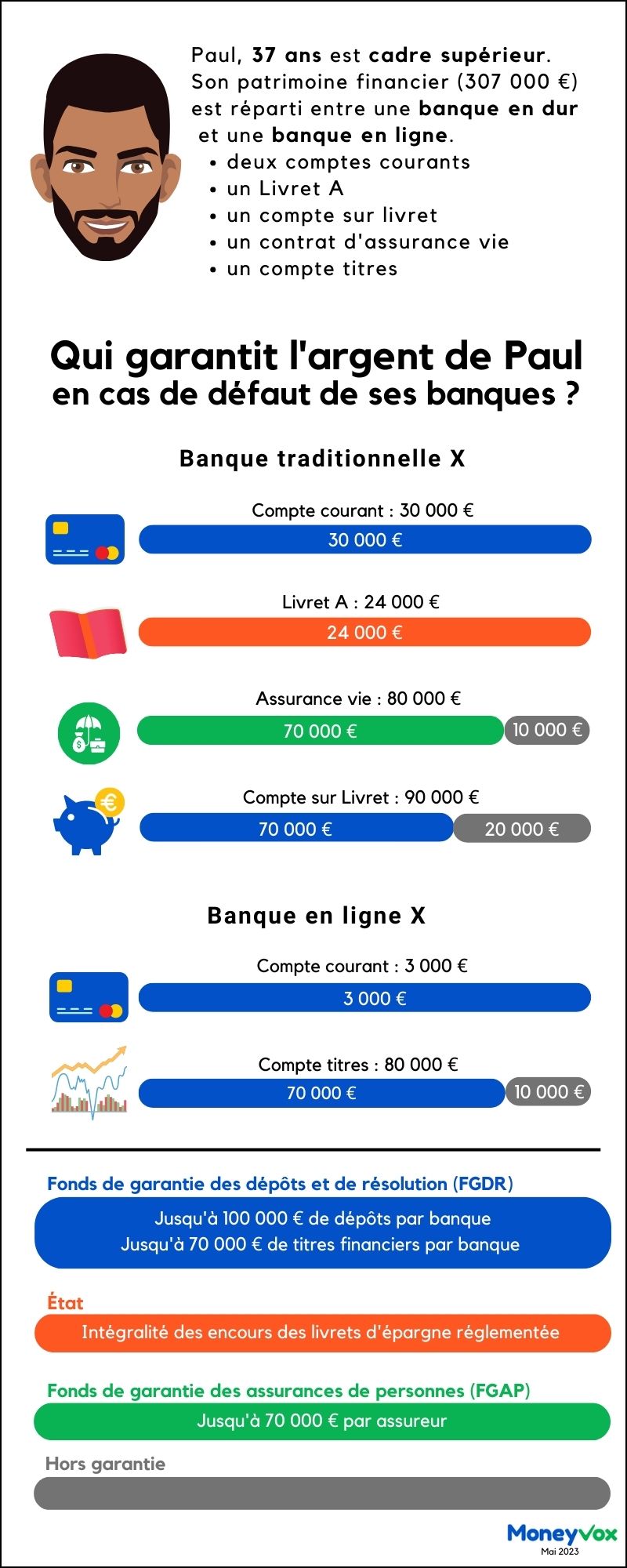

L'argent que vous détenez sur des comptes courants, des livrets d'épargne, des comptes à terme, etc., sont garantis jusqu'à 100 000 euros par client et par banque.

Exemple : vous détenez 20 000 euros sur votre compte courant et 50 000 euros sur un compte sur livret. En cas d'incapacité de votre banque à vous les restituer, ces 70 000 euros de dépôts vous seront versés par le FGDR, sur le compte de votre choix, dans un délai de 7 jours ouvrables. En revanche, si vos dépôts atteignent 150 000 euros dans une même banque (50 000 euros sur compte courant et 100 000 euros sur un livret ou un compte à terme), vous n'êtes certain de récupérer que 100 000 euros. D'où l'intérêt, le cas échéant, de répartir vos avoirs. Si ces 150 000 euros sont placés dans deux établissements différents, leur couverture par le FGDR devient en effet intégrale.

Attention, il y a une subtilité typiquement française, qui concerne l'épargne réglementée : le Livret A, le LDDS, le LEP. Les sommes placées sur ces produits sont garanties directement par l'Etat. En cas de défaut de votre banque, elles ne sont donc pas décomptées du plafond des 100 000 euros déjà évoqués.

Livret A, compte bancaire... Votre garantie de 100 000 euros est-elle insuffisante ?

Les titres financiers

Vous détenez un PEA ou un compte titres ? Le FGDR couvre également les titres financiers (actions, obligations, SICAV, FCP, etc.) à la hauteur de 70 000 euros par client et par établissement. Pour bénéficier de l'indemnisation, deux conditions sont à remplir, explique le FGDR sur son site :

- vos titres ont disparu de vos comptes ;

- votre établissement teneur de compte est en cessation des paiements et ne peut pas restituer ces titres ni les rembourser.

Le délai d'indemnisation est ici plus long que pour les dépôts : 3 mois.

A noter que les sommes détenues sur le compte espèces associés à votre compte titres sont aussi couvertes. Si le compte est tenu par votre banque, elles rentrent dans le décompte des 100 000 euros maximum de la garantie des dépôts. S'il est détenu par une entreprise d'investissement, le plafond est de 70 000 euros.

70 000 euros pour l'assurance vie

Les sommes investies sur des contrats d'assurance vie sont également couvertes, mais pas par le FGDR. En cas de défaut de votre assureur, c'est le Fonds de garantie des assurances de personnes (FGAP) qui intervient. La garantie apportée est plafonnée à 70 000 euros par assureur.

Comment se passe l'indemnisation en cas de faillite ?

Entrons un peu plus dans le concret. Un jour, votre banque vous annonce qu'elle n'est plus en mesure de vous restituer vos avoirs. Voici comment se déroulerait l'indemnisation :

- L'ACPR, régulateur du secteur financier, constate le défaut de la banque et demande au FGDR de déclencher l'indemnisation.

- Le Fonds récupère auprès de l'établissement défaillant l'arrêté des comptes des clients au moment du défaut et détermine le montant de l'indemnisation de chaque client.

- Le Fonds ouvre un « espace sécurisé d'indemnisation » sur son site web. Le client de la banque défaillante peut s'y connecter et activer l'indemnisation, en renseignant l'IBAN du compte où il souhaite recevoir son argent ou en demandant l'envoi d'une lettre-chèque avec accusé de réception.4. L'argent est restitué dans un délai de 7 jours ouvrables pour la garantie des dépôts et 3 mois pour la garantie des titres.

Pour remplir sa mission, Le FGDR dispose actuellement d'environ 7 milliards d'euros de liquidités et devrait atteindre 7,5 milliards d'euros d'ici 2024. Une belle somme, qui ne représente toutefois que 0,5% du total des dépôts bancaires en France. Un niveau conforme à la réglementation européenne sur le sujet, mais dont on peut se demander s'il suffirait en cas de faillites en chaîne. Le volume de dépôts gérés en France par un établissement spécialisé comme Banque PSA Banque, par exemple, dépassait à lui seul les 3 milliards d'euros à la fin de l'année 2022, grâce à sa gamme de produits d'épargne grand public Distingo.

Les réserves du FGDR français, toutefois, ne seraient mises à contribution qu'en cas de défaut d'une des 120 banques, environ, indépendantes des grands groupes bancaires français. Les grandes enseignes sont, elles, supervisées à l'échelon européen.

Le cas des banques dites « systémiques »

Retour une dizaine d'années en arrière. A la suite de la crise bancaire de 2008, l'Europe s'est également engagée sur la voie d'une union bancaire, destinée à éviter un effondrement du système en cas de nouvelle crise, mais également à limiter la contribution des contribuables. Car c'est bien une injection massive d'argent public qui a permis de sauver le système bancaire lors de la crise des subprimes.

Parmi les leviers créés dans le cadre de cette union figure le Mécanisme de résolution unique (MRU), opérationnel depuis début 2016. Il serait chargé d'intervenir en cas de risque de défaut d'une banque européenne. Mais pas de toutes les banques. Le MRU ne concerne, en effet, que les établissements considérés comme « systémiques ». C'est-à-dire ceux qui, par la taille de leur bilan et le nombre de leurs clients, serait susceptible d'entraîner un effondrement de l'ensemble du système bancaire en cas de faillite. En clair, ils sont considérés comme « too big to fail » (trop important pour tomber).

En France, les six principaux groupes bancaires figurent dans la liste des établissements surveillés à l'échelle de l'Union : BNP Paribas, Crédit Agricole, BPCE, Société Générale, Crédit Mutuel et La Banque Postale.

Concrètement, si une de ces enseignes venait à se trouver en danger de défaut, tout serait mis en uvre pour la maintenir à flot et éviter ainsi la contagion à d'autres banques et le déclenchement d'une crise financière globale. Voici comment cela se passerait dans les grandes lignes :

- C'est la Banque centrale européenne (BCE), autorité de surveillance des banques systémiques, qui déclenche l'alerte : un établissement est en situation de défaillance avérée ou prévisible.

- Le Conseil de résolution unique (CRU) se réunit alors et examine les scénarios possibles. Le premier est celui d'une solution privée (un rachat, par exemple, par une banque concurrente). A défaut, le CRU détermine si le sauvetage de la banque est d'intérêt public. Si ce n'est pas le cas, la banque est mise en liquidation. Si oui, un dispositif de résolution est mis en place.

- Le Fonds de résolution unique (FRU), alimenté par des contributions du secteur bancaire et actuellement doté de 80 milliards d'euros, est alors appelé à la rescousse pour sauver la banque.

En résumé, si vous êtes, comme la grande majorité des déposants français, clients de ces banques ou de leurs filiales, le risque de ne plus pouvoir accéder à vos dépôts est mince. « C'est un paradoxe », note Jézabel Couppey-Soubeyran, économiste spécialiste de l'instabilité et la régulation financières. « Les dépôts sont plus à l'abri dans les grands établissements systémiques, qui ne sont pas les plus vertueux, mais qui seront sauvés quoi qu'il arrive. »

Votre argent est-il bien protégé ? Découvrez tous les articles de notre dossier spécial