On sait les Français prudents avec leur argent. Eh bien, ce trait de caractère, nen déplaisent aux gestionnaires d'actifs, apparaît très tôt. Dès 30 ans, les épargnants fuient le risque, selon une récente étude dAXA IM.

Loisirs, relations amoureuses, carrière professionnelle et donc argent : passé 30 ans, lattrait pour le risque sestompe. Tel est lun des constats dressés par AXA Investment Managers (AXA IM) dans une enquête dévoilée le 20 novembre dernier (1). En effet, la volonté de prendre des risques chute à la trentaine. Elle est présente chez 31% des 22-30 ans, 21% des trentenaires et chez 17% sagissant des 40-54 ans.

Cette prudence sobserve particulièrement dans la façon dinvestir : 3 Français sur 4 préfèrent en effet ne rien tirer de leur placement plutôt que de prendre le risque de tout perdre. Résultat, les épargnants choisissent leur support en conséquence : 94% utilisent leur compte courant et 79% disposent dun livret dépargne. 36% ont certes ouvert une assurance vie mais investissent uniquement sur le fonds euros à capital garanti. A linverse, les unités de compte sont souscrites par seulement 6% des épargnants interrogés. A lextrémité de léchiquier également, limmobilier (hors résidence principale) présent dans le portefeuille financier de 12% des Français, soit à peine plus que les actions et obligations détenues dans un fonds (10%) ou en direct (9%).

Une espérance de gain en décalage

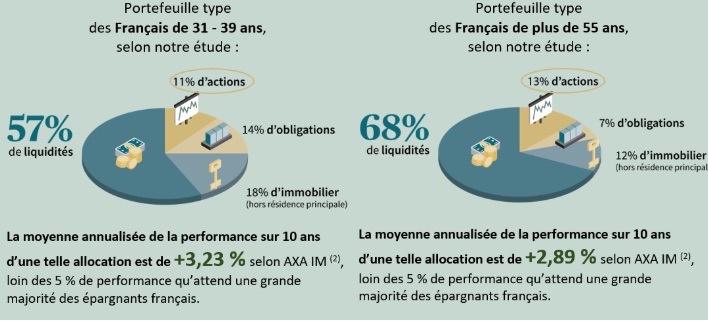

Cette appétence pour les placements sécurisés est paradoxale compte tenu de lespérance de gain souhaitée. En effet, 70% des épargnants souhaitent que leur épargne leur rapporte au moins 5% par an, dont 30% aspirant à gagner plus 10% annuels. Impossible, rétorque AXA IM. Le gestionnaire dactifs a calculé la performance moyenne dun portefeuille-type dun épargnant Français. Avec 57% de liquidités, 18% dimmobilier, 14% dobligations et 11% dactions, une telle allocation génère en moyenne 3,23% par an sur 10 ans. Pour atteindre le seuil fatidique des 5% annuels, les investisseurs auraient dû par exemple tripler la part des actions et diviser par deux celle du cash dans leur portefeuille (35% actions, 25% de liquidités, 20% dimmobilier, 20% dobligations).

Si la peur de perdre ses économies est déterminante dans le choix de leurs supports dinvestissement, AXA IM avance une autre explication. Celle-là même qui est régulièrement mise en avant par les autorités financières dont la Banque de France, à savoir le manque de connaissances financières. De 16 ans à 39 ans, cet argument arrive en 3ème position. Il devance ainsi « labsence dargent à investir » et « le retour sur investissement insuffisant ».

Le conseiller pour se rassurer

Pour pallier ce manque de bagage théorique, lhumain apparaît être le meilleur moyen de progresser, estiment les commanditaires du sondage. Malgré la progression des outils numériques, le conseiller financier demeure linterlocuteur privilégié. 59% des épargnants font ainsi appel à lui pour obtenir des renseignements sur leurs finances. Une proportion qui ne décline que de 5 points chez les plus jeunes (16-24 ans). Pour ces derniers, les parents servent également de référents à part entière. 47% des 16-24 ans sadressent à eux, contre 28% des épargnants en général.

En revanche, internet arrive loin derrière. Toute classe dâge confondue, seul 1 Français sur 4 privilégie cette source dinformation. « Les outils technologiques sont un moyen simple de suivre lévolution de leur épargne, mais lappétit des Français pour des logiciels dallocation ou des simulateurs de rendement reste assez limité », conclut AXA IM.

(1) Enquête conduite par GFK, en juin 2018, pour le compte dAXA Investment Managers.