« Popularisé » par le pass sanitaire, le QR Code permet également de payer, sans contact, avec son mobile. Quels sont ses usages ? Peut-il faire de l'ombre au paiement mobile du type Apple Pay ?

C'est devenu un geste du quotidien, indispensable pour accéder à certains services publics, à un TGV, une salle de cinéma ou de restaurant : on sort son téléphone (ou un bout de papier) pour présenter un petit carré noir et blanc rempli de motifs apparemment indéchiffrables. Il permet de confirmer que vous êtes bien détenteur d'un pass sanitaire. La crise du Covid contribue ainsi à populariser une technologie finalement assez peu utilisée jusqu'ici en France : le QR Code.

Pourtant, son invention est loin d'être récente. Ce code-barres en 2 dimensions a été conçu en 1994 au Japon par l'ingénieur Masahiro Hara dans un but industriel : améliorer le suivi des pièces détachées dans les usines Toyota. Pourquoi ? Parce qu'il est plus rapide et embarque plus d'informations que le code-barres traditionnel, celui qu'on retrouve aujourd'hui sur tous les produits de grande consommation. Ses premières utilisations grand public remontent, elles, à la toute fin du 20e siècle. Depuis, ses usages se sont multipliés dans les domaines du marketing, de l'authentification puis plus récemment du paiement.

LE QR Code plus ouvert

Le QR Code, en effet, ne sert pas qu'à l'identification. Il permet aussi de payer sans contact avec un smartphone. Dans certains pays, en particulier en Asie, il devance même largement dans ce domaine la technologie NFC (pour Near Field Communication), celle embarquée dans nos cartes bancaires et nos smartphones iPhone ou Android. « S'appuyant sur les smartphones, la technologie QR Code est simple, rapide, flexible et peu coûteuse à mettre en place », constate Christophe Dolique, CEO de Lyf, fintech qui développe l'application de paiement (ou « wallet ») Lyf Pay, ayant fait le choix du QR Code. « Ce n'est pas un hasard si le gouvernement l'a retenue pour déployer rapidement le pass sanitaire. »

Elle est aussi plus ouverte et universelle. Elle fonctionne de manière native et similaire avec tous les mobiles équipés d'appareils photo (autant dire tous les smartphones aujourd'hui en circulation), alors que le paiement mobile NFC souffre de certaines limitations. Impossible, par exemple, de payer avec un service autre qu'Apple Pay sur un iPhone.

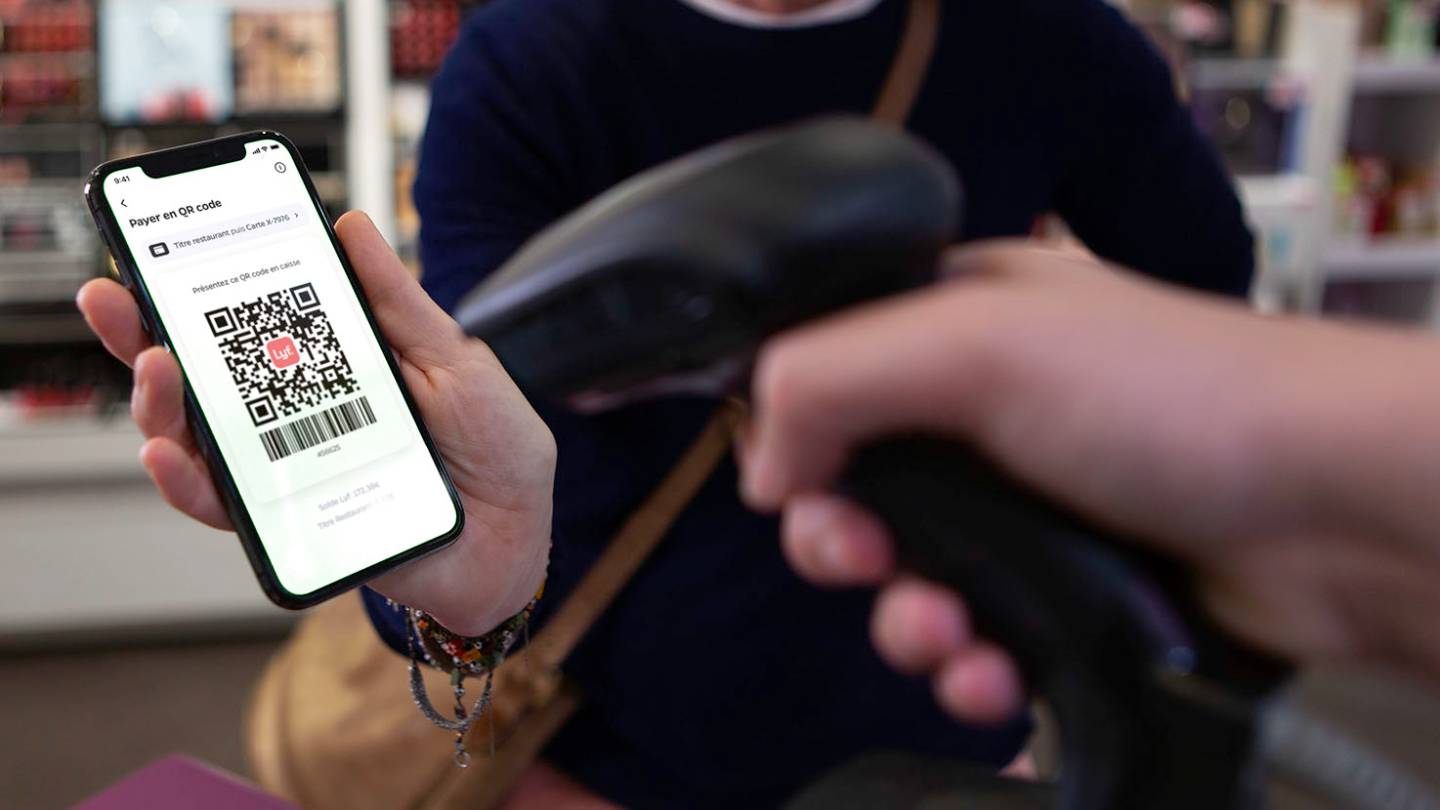

Paiement par QR Code, mode d'emploi

Il existe, dans les grandes lignes, deux manières de payer avec un QR Code :

- il peut servir à vous identifier auprès d'un vendeur : dans ce cas, ce dernier scanne le QR Code généré par votre application de paiement et déclenche le paiement. Pour que cette solution soit sûre, ce QR Code doit impérativement être dynamique, c'est-à-dire renouvelé en permanence.

- il peut aussi vous servir à désigner un bien, un service, un commerçant ou un artisan. Dans ce cas, c'est vous qui scannez le QR Code à l'aide de l'application du service retenu pour initier l'achat et le paiement.

Quoi qu'il en soit, le paiement par QR Code nécessite en général d'installer sur votre smartphone une application dédiée, d'y créer un compte et d'y associer un moyen de paiement, généralement une carte bancaire. Une procédure d'enrôlement un peu plus complexe que celle proposée par les wallets NFC comme Apple Pay ou Google Pay, installé nativement dans les OS mobiles.

Acte de paiement contre expérience d'achat

L'universalité n'est pas le seul atout du QR Code pour payer. « Là où le paiement mobile NFC se limite au simple acte de paiement, le QR Code permet de proposer une expérience d'achat plus large », prêche Christophe Dolique, qui prend l'exemple de la solution déployée par Lyf dans les supermarchés Casino : « La lecture du QR Code à la caisse permet d'initier le paiement, mais également de prendre en compte les éléments de la carte fidélité si elle est enregistrée dans l'application et de recevoir le ticket sous forme électronique. Trois opérations en une, c'est pratique ».

Selon lui, un paiement mobile NFC ne peut pas aujourd'hui proposer ce type d'expérience. « C'est théoriquement possible, mais dans les faits, les contraintes et les règles spécifiques aux différents systèmes, technologies et acteurs impliqués font que n'est pas le cas ».

Des exemples de paiements par QR Code

Le QR Code est particulièrement adapté à certaines situations de paiement, où il permet de diminuer l'attente en caisse ou de limiter les contacts physiques avec le commerçant dans un contexte de crise sanitaire. En voici quelques exemples

Le paiement à table au restaurant - C'est l'usage qui monte. Lyf, mais également le nouveau venu Sunday, le commercialise déjà. Le principe : le restaurateur place sur chacune de ses tables un QR code. Il permet au consommateur attablé de récupérer son addition et de la régler avec son mobile. Avantage : pas de temps d'attente à la caisse. Le QR Code peut aussi être imprimé sur le ticket de caisse.

Le pourboire dématérialisé - En France, Lyf, Sunday mais également PayPal proposent ce service qui permet de verser un pourboire sans cash. Selon Sunday, les paiements par QR Code génèrent une hausse de 40% des pourboires reçus par les employés des restaurants utilisant cette solution.

L'encaissement des artisans et petits commerces. Le QR Code permet à des petits commerces ou des artisans d'accepter les paiements sans contact sans avoir besoin d'investir dans l'achat d'un terminal électronique. PayPal propose ce service : il permet au commerçant (ou à l'artisan) d'encaisser des paiements en présentant son QR Code personnel au client, qui peut ainsi payer, via son compte PayPal, en carte bancaire ou par prélèvement direct sur son compte bancaire.

Le NFC bien installé

Fort de ses indéniables qualités, le paiement mobile par QR code pourrait-il s'imposer aussi en France ? « En France, mais plus généralement en Europe et aux Etats-Unis, le NFC bénéficie de la forte implantation l'historique de la carte à puce, ce qui n'est pas le cas de nombreux pays d'Asie », constate Christophe Dolique, le patron de Lyf. « L'avenir du QR Code est donc dans les expériences d'achat innovantes, combinant la force du monde physique avec la puissance du digital. »

Difficile, toutefois, de concurrencer la simplicité de l'expérience « Poser, c'est payé » offerte par le paiement sans contact traditionnel. Vincent Duval, CEO du wallet français Paylib, n'y croit pas. « Ce serait paradoxal, vu l'engouement actuel pour le paiement sans contact NFC. Le QR Code peut être utile pour certains types de paiements, par exemple, régler une addition au restaurant depuis sa table. Mais il ne peut être une alternative globale au NFC. »