Le Premier ministre Gabriel Attal a annoncé mardi une réforme du régime des catastrophes naturelles qui permet de rembourser les dégâts après de graves intempéries, pour éviter que des assureurs ne refusent de couvrir les biens dans certaines régions.

« Nous ferons évoluer le régime de catastrophes naturelles pour le moderniser et éviter que certains assureurs n'abandonnent les territoires les plus à risques », a promis le chef du gouvernement lors de son discours de politique générale devant l'Assemblée nationale.

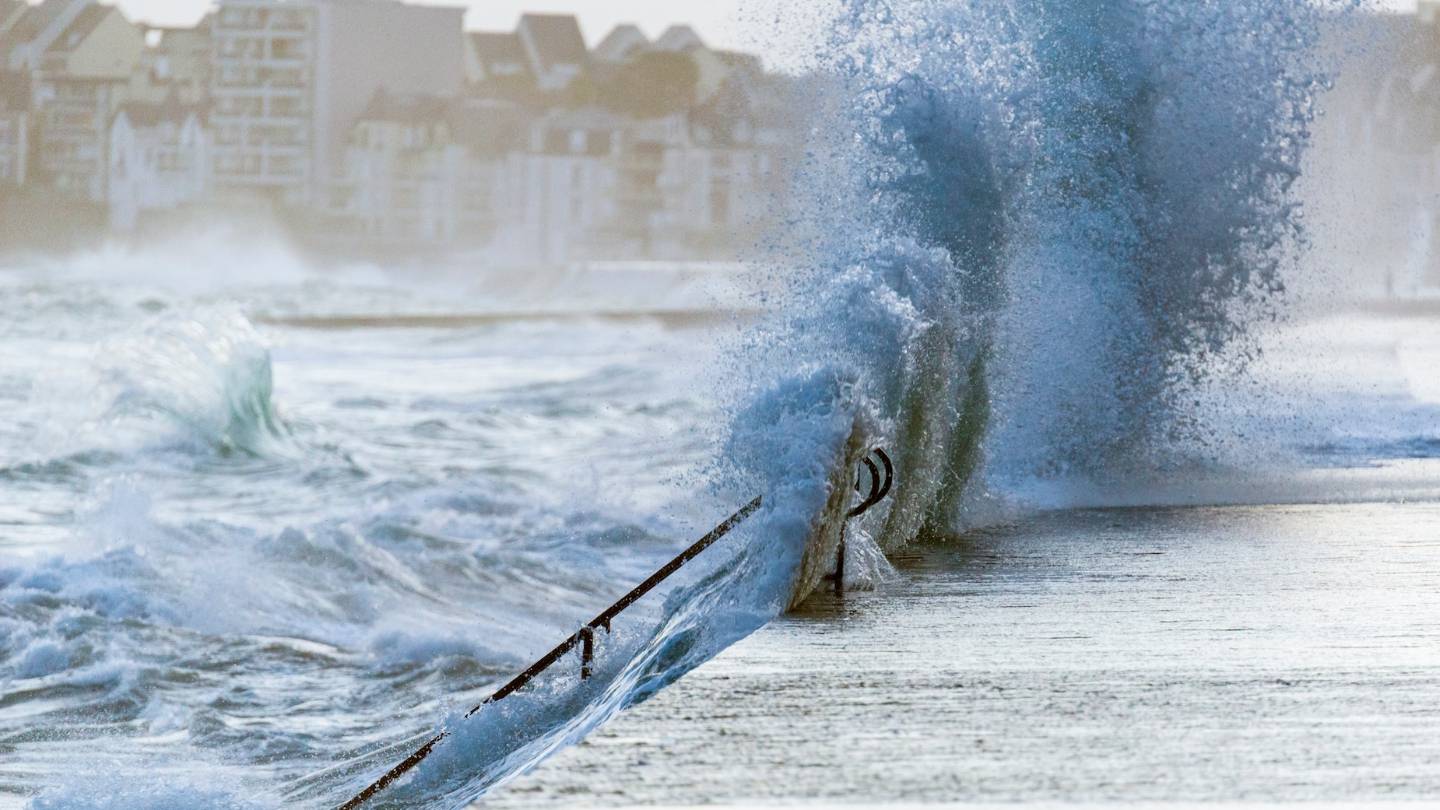

En France métropolitaine, la garantie catastrophes naturelles, incluse dans les contrats d'assurance de dommages aux biens (par exemple les contrats multirisques habitation), couvre tous ces périls sauf le vent qui est soumis à la garantie tempête : inondations, coulées de boue, sécheresse, séismes, avalanches, glissements de terrains...

L'état de catastrophe naturelle peut être déclaré lorsqu'un ou plusieurs de ces événements se produit avec une intensité anormale. Il appartient à l'administration d'analyser commune par commune si les conditions sont réunies.

La garantie catastrophes naturelles prévoit la prise en charge des dommages matériels causés aux biens assurés. Elle est financée par une surprime, qui doit passer pour les contrats dommages habitations de 12 à 20% le 1er janvier 2025 - le système étant déficitaire.

Un coût de 143 milliards d'euros sur la période 2020-2050

Concrètement, la Caisse centrale de réassurance (CCR), une entité publique, prend en charge une partie des dommages, et est elle-même réassurée par l'Etat le cas échéant. Ce régime créé en 1982 montre toutefois ses limites d'autant que les catastrophes naturelles se multiplient, de plus en plus liées au changement climatique. Les sommes en jeu sont énormes : les événements naturels devraient coûter au total 143 milliards d'euros sur la période 2020-2050, près de deux fois plus que sur 1989-2019, selon France Assureurs. Certains assureurs refusent déjà d'assurer des biens dans des zones exposées, ou augmentent leurs tarifs.

Outre le renforcement du régime des catastrophes naturelles, la profession parle volontiers de mutualisation des risques entre assureurs, d'une prévention accrue ou de « la diffusion d'une culture du risque naturel au sein de nos populations ». L'ancien assureur Thierry Langreney a été chargé par le gouvernement d'une étude sur l'assurabilité des risques climatiques. Il doit rendre sa copie dans les prochaines semaines. Une autre mission a été lancée pour les assurances des collectivités locales.