Chaque année, le montant de la prime d'assurance auto augmente. En cause, des sinistres plus coûteux, des pièces détachées et des réparations toujours plus chères, expliquent les assureurs. Mais concrètement, comment est utilisé l'argent que vous leur versez ? MoneyVox vous aide à y voir plus clair.

Année après année, le montant moyen de la prime d'assurance auto augmente : 437 euros hors taxes en 2020, soit 17 euros de plus qu'en 2012 selon France Assureurs (FA) qui représente les principaux acteurs du secteur. Une augmentation justifiée, selon eux, par le coût des sinistres toujours plus important malgré la baisse du nombre d'accidents, et par la hausse du prix des pièces détachées et des réparations. Aujourd'hui, les cotisations d'assurance auto représentent un chiffre d'affaires annuel de 20 milliards d'euros. Un marché colossal dans lequel il n'est pas toujours facile de savoir ce que les assureurs font exactement des primes versées par les automobilistes.

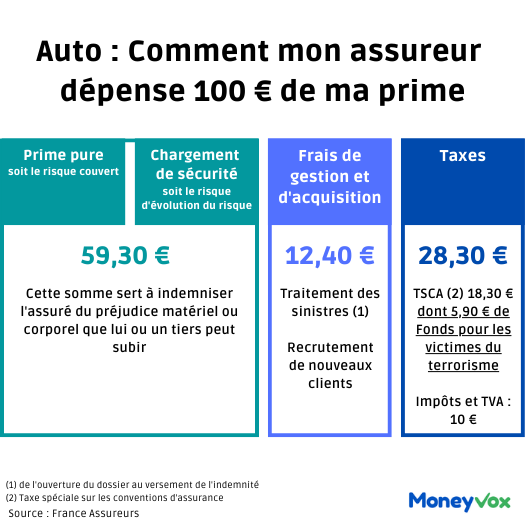

Lorsqu'une personne assure son véhicule et qu'elle verse 100 euros de cotisation à son assureur, une partie importante de ce coût sert à payer les sinistres mais aussi des taxes et d'autres contributions obligatoires. Un bout sert également à recruter de nouveaux clients. Explications.

Prime pure et charge de risque

D'abord, il faut retenir la prime pure. Elle couvre le risque pris par l'assureur pour vous couvrir. On y ajoute le chargement de sécurité qui permet à l'assureur de faire face à des sinistres plus importants que prévu. La facture des sinistres est en hausse régulière, exception faite de l'année 2020 marquée par le confinement. Ces derniers ont coûté 14,6 milliards d'euros en 2010 et 18,4 milliards d'euros en 2019. Dans le même temps, les primes acquises sont passées de 18,3 à 22,8 milliards d'euros pour 38 millions de véhicules assurés selon les chiffres publiés par le gendarme du secteur de l'assurance, l'Autorité de contrôle prudentiel et de résolution (ACPR).

Le prix des pièces détachées grimpe régulièrement : selon Sécurité et Réparation Automobile (SRA), un organisme proche des assureurs, il a flambé de 5,8% en 2020 (+7% pour Peugeot, +2% pour Renault et +7% pour Citroën par exemple).

Ces deux postes de dépense, la prime pure et la charge du risque, représentent environ 60% de l'usage des sommes perçues par les compagnies d'assurance. Selon les estimations de France Assureurs pour MoneyVox, cela correspond en moyenne à 59,30 euros, qui serviront donc à indemniser l'assuré du préjudice matériel ou corporel que lui ou un tiers peut subir.

Frais de gestion et frais d'acquisition

Ensuite, on trouve les frais de gestion qui regroupent la partie administrative de traitement du sinistre, de l'ouverture du dossier au versement de l'indemnité, en passant par l'analyse des pièces, les rendez-vous experts ou techniques et la mise en relation avec un réseau de réparateurs. Ils recouvrent aussi les salaires des téléconseillers par exemple, les locaux ou les agences... De fait, les acteurs historiques comme les mutualistes Maif, Macif, Maaf, GMF, qui pèsent un contrat sur deux du secteur, ont souvent de lourds frais de gestion.

Il y a aussi les frais dits d'acquisition, soit les offres commerciales ou marketing déployées pour attirer des clients mais aussi la rémunération des courtiers ou des agents d'assurance. Les néoassureurs, par exemple, misent sur le marketing, la publicité en ligne, les datas, les réseaux sociaux. C'est aussi dans cette case que les néo-assurances limitent les coûts via un parcours 100% digital sur application mobile.

FA estime que les frais de gestion et d'acquisition représentent un montant moyen de 12,40 euros sur 100 euros versés. Un chiffre qui interroge. Selon le comparateur Assurland, l'ensemble de ces frais représentent plutôt 20% du coût d'une cotisation d'assurance auto. Ce que confirment les chiffres de l'Autorité de contrôle prudentiel et de résolution (ACPR). D'ailleurs, d'après elle, les frais de gestion et d'acquisition sont passés de 3,3 milliards à 4,6 milliards annuels, entre 2010 et 2020, soit une augmentation de 39% en 10 ans, pour l'ensemble des assureurs.

Il reste néanmoins difficile de les dissocier car « la répartition des frais de gestion et frais d'acquisition est variable selon le business model de l'assureur », analyse Olivier Moustacakis co-fondateur d'Assurland.

Les taxes

Le niveau de taxe est fluctuant selon les garanties retenues : 35% sur la responsabilité civile et environ 20% pour un contrat tous risques par exemple. « L'application des taxes est assez complexe car certaines s'appliquent seulement sur certaines garanties et d'autres sur la prime totale, souligne Olivier Moustacakis. En général, l'assureur indique un montant global HT et TTC qui varie d'un contrat à un autre et n'indique pas le détail de chaque garantie. »

C'est ce qu'on appelle la TSCA (Taxe spéciale sur les conventions d'assurance). Elle représente à elle seule 18,30 euros de la prime. Elle intègre des contributions additionnelles : Fonds de garantie des assurances obligatoires de dommages, Fonds de Garantie des Victimes des actes de Terrorisme et d'autres Infractions (5,90 euros par contrant et par an) et d'autres infractions, Fonds de prévention des risques naturels majeurs (dit « Fonds Barnier »).

A ces 18,30 euros de taxes, il faut encore ajouter 10 euros d'impôts supportés par l'assureur du fait de son activité : la contribution sociale de solidarité des sociétés, la TVA intégrée dans les sinistres... Selon l'évaluation de France Assureurs, sur 100 euros de cotisation versés par un assuré, 28,30 euros au total servent à financer taxes et impôts divers.

Mon assureur auto fait-il des bénéfices ?

Mais au final, que gagnent les compagnies d'assurance sur les contrats auto ? Le secret est bien gardé semble-t-il et les données fournies par les organismes de contrôle n'offrent qu'une réponse théorique. Avec l'assurance auto, « nous sommes sur un marché très concurrentiel, pointe Alexis Merkling, responsable du département marchés des particuliers chez France Assureurs. Ainsi, ratio combiné et résultat technique servent à analyser le marché. »

Le premier exprime le rapport entre le coût des sinistres et les frais de gestion à la charge de l'assureur d'une part, et les cotisations reçues des assurés d'autre part. Or ces dernières années, le ratio combiné a été en moyenne de 101,3 sur 6 ans d'après les données fournies par les assureurs à l'ACPR, le gendarme du sceteur. Seule l'année 2020, et le long confinement, a fait exception avec un ratio combiné inférieur à 100. « Si le total est supérieur à 100, cela signifie que l'assurance n'est pas rentable et que ses coûts sont supérieurs à ses recettes », explique Pierre Thérond, maître de conférence à l'Institut de Science financière et d'assurance (ISFA) de Lyon.

A cela, il faut ajouter le résultat technique qui inclut en plus une partie des produits des placements financiers des assureurs, décrypte Arnaud Chneiweiss, le médiateur de l'assurance. Or celui-ci est positif avec un + 7,4% en 2020 et une moyenne de +3,2% par an depuis 2012.

Mais malgré les bénéfices réalisés par les placements sur les marchés financiers (entre 900 millions et 1,4 milliard par an sur la période 2012-2020), les assureurs dégagent des marges négatives (notamment chez les gros acteurs du marché où la sinistralité est exacerbée) ou proches de zéro. Ce manque à gagner vient surtout du coût des sinistres et du coût des réparations en hausse constante. « L'assurance auto est un produit d'appel, conclut Olivier Moustacakis du comparateur Assurland.com. Elle sert à recruter des nouveaux clients. » Et, dans la foulée, à leur vendre des contrats - habitation, accident de la vie, protection juridique ou assurance vie - jugés plus rentables par les compagnies.