nattydread12

Membre

Bonjour à tous,

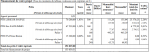

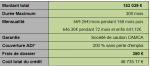

Je suis en train d'acheter un appartement mais j'ai quelques doutes au niveau du crédit. Pour un montant emprunté de 150 000€ sur 25 ans, le coût total du crédit serait de 46735€.

Cela signifie que je vais rembourser in fine 150 000+46735= 196735€

Je trouve le coût vraiment élevé, qu'en pensez-vous? De plus, je vais revendre mon bien sous 3 ans, donc anticiper le remboursement du crédit. Le coût total du crédit est quand même dû ou le calcul se fait au prorata?

De plus, quels sont les solutions pour faire baisser ce coût au maximum?

Vous remericant par avance.

Bonne journée.

Je suis en train d'acheter un appartement mais j'ai quelques doutes au niveau du crédit. Pour un montant emprunté de 150 000€ sur 25 ans, le coût total du crédit serait de 46735€.

Cela signifie que je vais rembourser in fine 150 000+46735= 196735€

Je trouve le coût vraiment élevé, qu'en pensez-vous? De plus, je vais revendre mon bien sous 3 ans, donc anticiper le remboursement du crédit. Le coût total du crédit est quand même dû ou le calcul se fait au prorata?

De plus, quels sont les solutions pour faire baisser ce coût au maximum?

Vous remericant par avance.

Bonne journée.

")