Voilà, à l'heure actuelle je suis en plein dans les démarches pour un prêt immobilier pour une future construction.

Voilà pour exemple la proposition de mon banquier :

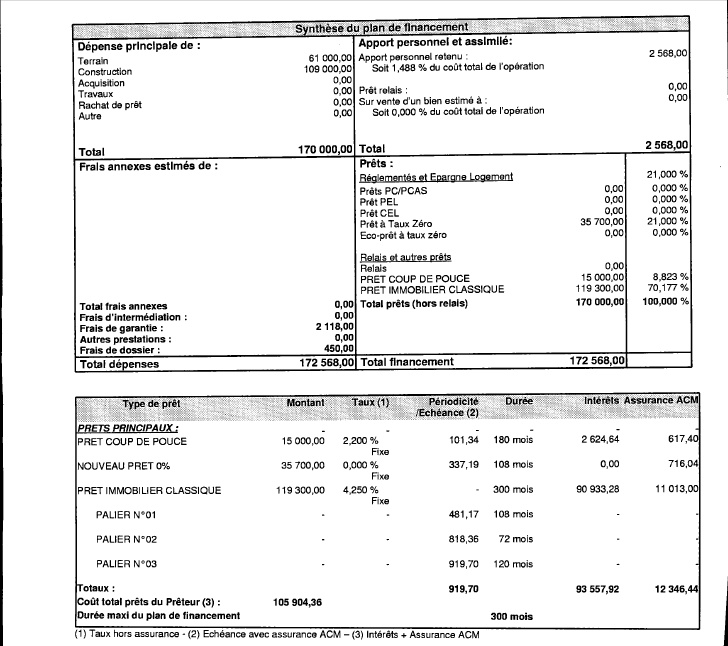

Prêt total de 170000 euros sur 25 ans : Prêt principal de 119300 euros à 4,35 %, Prêt Coup de pouce de 15000 euros à 2,2 % et enfin Prêt à taux 0% de 357000 euros.

Mon banquier m'a proposé ce prêt avec un lissage pour avoir des échéances homogènes qui reviendrait à 927.82 euros par mois assurances incluses. Sachant que pendant la construction du bien, il va y avoir des frais intercalaires qui vont se glisser, je lui ai demandé si il y avait pas un moyen de les supprimer ou d'en diminuer une partie.

Mon banquier m'a donc proposé un prêt avec différé. Je me suis rendu compte en surfant sur internet, qu'il y avait 2 types de différés : partiel ou total.

Si j'ai bien compris, lorsqu'on réalise un prêt avec un différé total, nous n'avons rien à payer pendant la construction de la maison, que ce soit intérêts, capital, frais intercalaires et assurances, par contre, lorsque le délais de construction se termine et que le remboursement des prêts commencent, dans les mensualités sont inclues les intérêts, le capital, les frais intercalaires et l'assurance, ce qui peut avoir une incidence sur la mensualité et le coût global du prêt.

Maintenant, concernant un prêt avec un différé partiel, si j'ai bien compris, on commence à rembourser les intérêts des prêts (sauf si un ou des prêts sont débloqués entièrement et là l'amortissement commence), puis lorsque tous les prêts sont débloqués, on rembourse intérêts, capital et assurance. Mais dans tout ça, est-ce qu'il y a aussi des frais intercalaires qui viennent s'engoufrer pendant le débloquage du ou des prêts ???

Merci d'avance pour réponse.

Alex.

PS : n'hésitez pas à me demander de plus amples renseignements.

Voilà pour exemple la proposition de mon banquier :

Prêt total de 170000 euros sur 25 ans : Prêt principal de 119300 euros à 4,35 %, Prêt Coup de pouce de 15000 euros à 2,2 % et enfin Prêt à taux 0% de 357000 euros.

Mon banquier m'a proposé ce prêt avec un lissage pour avoir des échéances homogènes qui reviendrait à 927.82 euros par mois assurances incluses. Sachant que pendant la construction du bien, il va y avoir des frais intercalaires qui vont se glisser, je lui ai demandé si il y avait pas un moyen de les supprimer ou d'en diminuer une partie.

Mon banquier m'a donc proposé un prêt avec différé. Je me suis rendu compte en surfant sur internet, qu'il y avait 2 types de différés : partiel ou total.

Si j'ai bien compris, lorsqu'on réalise un prêt avec un différé total, nous n'avons rien à payer pendant la construction de la maison, que ce soit intérêts, capital, frais intercalaires et assurances, par contre, lorsque le délais de construction se termine et que le remboursement des prêts commencent, dans les mensualités sont inclues les intérêts, le capital, les frais intercalaires et l'assurance, ce qui peut avoir une incidence sur la mensualité et le coût global du prêt.

Maintenant, concernant un prêt avec un différé partiel, si j'ai bien compris, on commence à rembourser les intérêts des prêts (sauf si un ou des prêts sont débloqués entièrement et là l'amortissement commence), puis lorsque tous les prêts sont débloqués, on rembourse intérêts, capital et assurance. Mais dans tout ça, est-ce qu'il y a aussi des frais intercalaires qui viennent s'engoufrer pendant le débloquage du ou des prêts ???

Merci d'avance pour réponse.

Alex.

PS : n'hésitez pas à me demander de plus amples renseignements.

")