Hello,

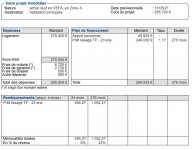

Je souhaite effectuer un prêt immobilier dans le cadre d'un achat en VEFA. Via un courtier, une banque régionale me propose ce montage, assez peu détaillé.

A quoi correspond la période de 24 mois ? Devrai-je rembourser cette mensualité durant les deux années précédant la livraison du bien ou seulement à partir de la livraison ?

Et que se passe-t-il en cas de retard dans la livraison ? La banque évoque un différé de 24 mois... avec possibilité de l'étendre si retard, sous réserve d'acceptation par leur commission.

D'avance, merci pour vos éclaircissements. Et pardonnez-moi pour mes questions de béotien.

Je souhaite effectuer un prêt immobilier dans le cadre d'un achat en VEFA. Via un courtier, une banque régionale me propose ce montage, assez peu détaillé.

A quoi correspond la période de 24 mois ? Devrai-je rembourser cette mensualité durant les deux années précédant la livraison du bien ou seulement à partir de la livraison ?

Et que se passe-t-il en cas de retard dans la livraison ? La banque évoque un différé de 24 mois... avec possibilité de l'étendre si retard, sous réserve d'acceptation par leur commission.

D'avance, merci pour vos éclaircissements. Et pardonnez-moi pour mes questions de béotien.