Install the app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Note: This feature may not be available in some browsers.

Vous utilisez un navigateur non à jour ou ancien. Il ne peut pas afficher ce site ou d'autres sites correctement.

Vous devez le mettre à jour ou utiliser un navigateur alternatif.

Vous devez le mettre à jour ou utiliser un navigateur alternatif.

changement assurance

- Auteur de la discussion monzebulon

- Date de début

WilliamMunny

Contributeur

effectivement vous avez raison.Merci à ceux qui ont commenté cependant je n'ai pas de réponse à ma question, cela ne concerne que mes échéances de crédit

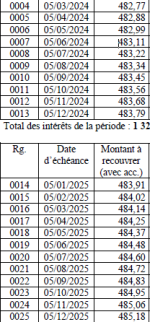

il y a un truc que je n’ai pas compris?

(c’est quoi avec acc?)

La raison en est simple : les cotisations d'assurances, calculées sur le CRD, ont été "lissées" - emboîtées - avec les échéances, hors assurances, de prêt...Elles vont donc crescendo...Mes mensualités augmentent aussi avec le temps et ne sont donc pas fixes, je ne comprends pas pourquoi.

Parce que c'est comme ça ^^. C'est une offre de prêt et vous aviez du voir le tableau d'amortissement.

Parfois c'est parce que l'assurance évolue dans le temps. Afin d'avoir des mensualités fixes, l'amortissement du crédit est modulé. Comme vous avez changer d'assurance, vous vous retrouvé avec des mensualités qui varient.

Quoiqu'il en soit, c'était le genre de chose à négocier avec la banque dès le départ. Si vous le faite maintenant, au mieux, vous aurez des pénalités, au pire, la banque refusera.

Parfois c'est parce que l'assurance évolue dans le temps. Afin d'avoir des mensualités fixes, l'amortissement du crédit est modulé. Comme vous avez changer d'assurance, vous vous retrouvé avec des mensualités qui varient.

Quoiqu'il en soit, c'était le genre de chose à négocier avec la banque dès le départ. Si vous le faite maintenant, au mieux, vous aurez des pénalités, au pire, la banque refusera.

Bonjour

Votre banque calcule ses échéances constantes de crédit "assurances comprises" via la technique "capital restant dû in".

C'est à dire que, pour ce calcul, elle ajoute tout simplement le taux du prêt et celui des primes d'assurances.

Le tableau d'amortissement présente alors trois colonnes

+ Capital amorti qui va croissant

+ Intérêts qui vont décroissant

+ Primes assurance qui vont aussi décroissant.

=> Le total donnant donc une mensualité constante.

Si vous abandonnez l'assurance groupe de votre banque, suivant sa pratique qui résulte de ses possibilités techniques permises par son système d'information :

=> Soit elle repart du capital restant dû à la date du changement d'assureur et recalcule une mensualité constante - hors assurance - au taux contractuel sur la durée restant à courir.

Elle ne s'occupe plus du tout des primes d'assurances; dès lors votre mensualité "assurances comprises" sera - ou non - constante suivant le mode de calcul pratiqué par votre nouvel assureur.

=> Soit elle conserve son tableau d'amortissement initial pour ce qui concerne :

+ Le capital amorti qui va croissant

+ Les intérêts qui vont décroissant

Elle ne s'occupe plus des primes d'assurances qui dépendent du mode de calcul du nouvel assureur et viennent s'ajouter aux deux éléments ci-dessus.

C'est apparemment cette derrnière méthode qui est pratiquée par votre banque;

En abandonnant son assurance groupe vous lui faites déjàperdre des commissions.

Pourquoi voudriez vous qu'elle investisse dans des développements informatiques couteux afin de mettre à niveau son système d'informations afin de satisfaire à votre souhait ?

Ceci s'apparente à "Vouloir le beurre, l'argent du beurre..........et le sourire de la crémière"...!!!...???

Cdt

Non vous ne pouvez pas l'exiger.Au lieu de 14 000 euros et quelques, mon assurance emprunteur ne me coûtera que 8 000 euros donc je fais une belle économie pour ce qui de l'assurance mais le fait que mes mensualités soient progressives et non constantes ne m'arrange pas du tout, j'aurais préféré qu'ils recalculent l'ensemble de mon emprunt en otant les frais d'assurance et qu'ils me re-proposent un tableau d'amortissement avec des mensualités constantes.

Puis-je l'exiger ?

Votre banque calcule ses échéances constantes de crédit "assurances comprises" via la technique "capital restant dû in".

C'est à dire que, pour ce calcul, elle ajoute tout simplement le taux du prêt et celui des primes d'assurances.

Le tableau d'amortissement présente alors trois colonnes

+ Capital amorti qui va croissant

+ Intérêts qui vont décroissant

+ Primes assurance qui vont aussi décroissant.

=> Le total donnant donc une mensualité constante.

Si vous abandonnez l'assurance groupe de votre banque, suivant sa pratique qui résulte de ses possibilités techniques permises par son système d'information :

=> Soit elle repart du capital restant dû à la date du changement d'assureur et recalcule une mensualité constante - hors assurance - au taux contractuel sur la durée restant à courir.

Elle ne s'occupe plus du tout des primes d'assurances; dès lors votre mensualité "assurances comprises" sera - ou non - constante suivant le mode de calcul pratiqué par votre nouvel assureur.

=> Soit elle conserve son tableau d'amortissement initial pour ce qui concerne :

+ Le capital amorti qui va croissant

+ Les intérêts qui vont décroissant

Elle ne s'occupe plus des primes d'assurances qui dépendent du mode de calcul du nouvel assureur et viennent s'ajouter aux deux éléments ci-dessus.

C'est apparemment cette derrnière méthode qui est pratiquée par votre banque;

En abandonnant son assurance groupe vous lui faites déjàperdre des commissions.

Pourquoi voudriez vous qu'elle investisse dans des développements informatiques couteux afin de mettre à niveau son système d'informations afin de satisfaire à votre souhait ?

Ceci s'apparente à "Vouloir le beurre, l'argent du beurre..........et le sourire de la crémière"...!!!...???

Cdt

Merci Niklos, c'est la réponse à ma question.A ma connaissance : non, vous ne pourrez pas lui imposer. Rien ne vous empêche d'en parler pour voir ce qu'ils acceptent de faire. Mais ils seront tout à fait en droit de ne rien faire ou de demander des contres parties.

Pour ma part, j'ai fait très attention à bien signer un crédit à échéances constantes, c'est le changement d'assurance qui a changé la donne...Parce que c'est comme ça ^^. C'est une offre de prêt et vous aviez du voir le tableau d'amortissement.

Parfois c'est parce que l'assurance évolue dans le temps. Afin d'avoir des mensualités fixes, l'amortissement du crédit est modulé. Comme vous avez changer d'assurance, vous vous retrouvé avec des mensualités qui varient.

Quoiqu'il en soit, c'était le genre de chose à négocier avec la banque dès le départ. Si vous le faite maintenant, au mieux, vous aurez des pénalités, au pire, la banque refusera.

"En abandonnant son assurance groupe vous lui faites déjà perdre des commissions.Bonjour

Non vous ne pouvez pas l'exiger.

Votre banque calcule ses échéances constantes de crédit "assurances comprises" via la technique "capital restant dû in".

C'est à dire que, pour ce calcul, elle ajoute tout simplement le taux du prêt et celui des primes d'assurances.

Le tableau d'amortissement présente alors trois colonnes

+ Capital amorti qui va croissant

+ Intérêts qui vont décroissant

+ Primes assurance qui vont aussi décroissant.

=> Le total donnant donc une mensualité constante.

Si vous abandonnez l'assurance groupe de votre banque, suivant sa pratique qui résulte de ses possibilités techniques permises par son système d'information :

=> Soit elle repart du capital restant dû à la date du changement d'assureur et recalcule une mensualité constante - hors assurance - au taux contractuel sur la durée restant à courir.

Elle ne s'occupe plus du tout des primes d'assurances; dès lors votre mensualité "assurances comprises" sera - ou non - constante suivant le mode de calcul pratiqué par votre nouvel assureur.

=> Soit elle conserve son tableau d'amortissement initial pour ce qui concerne :

+ Le capital amorti qui va croissant

+ Les intérêts qui vont décroissant

Elle ne s'occupe plus des primes d'assurances qui dépendent du mode de calcul du nouvel assureur et viennent s'ajouter aux deux éléments ci-dessus.

C'est apparemment cette derrnière méthode qui est pratiquée par votre banque;

En abandonnant son assurance groupe vous lui faites déjàperdre des commissions.

Pourquoi voudriez vous qu'elle investisse dans des développements informatiques couteux afin de mettre à niveau son système d'informations afin de satisfaire à votre souhait ?

Ceci s'apparente à "Vouloir le beurre, l'argent du beurre..........et le sourire de la crémière"...!!!...???

Cdt

Pourquoi voudriez vous qu'elle investisse dans des développements informatiques couteux afin de mettre à niveau son système d'informations afin de satisfaire à votre souhait ?" c'est en effet ce que la réponse de ma conseillère sous-entendait, cependant avec ce que les banques se font comme bénéfices en gérant nos comptes, un geste commercial est toujours bienvenu... je suis cliente depuis 25 ans à la Caisse Epargne, zéro incident de paiement, j'en suis à mon 2ème crédit immo, j'espère qu'ils vont faire un effort pour re-générer mon tableau d'amortissement, cela doit pouvoir se faire relativement simplement grâce aux tableurs magiques...

Partager:

Actualités les plus consultées

AAH et RSA : voici les nouveaux montants officiels des versements en mai de la CAF et de la MSA

AAH et RSA : voici les nouveaux montants officiels des versements en mai de la CAF et de la MSA

Virements décalés pour la retraite Agirc-Arrco et la CAF... Le calendrier des versements en mai

Virements décalés pour la retraite Agirc-Arrco et la CAF... Le calendrier des versements en mai

Retraite Carsat, Agirc-Arrco... Une bonne et une mauvaise nouvelle pour vos virements de mai 2024

Retraite Carsat, Agirc-Arrco... Une bonne et une mauvaise nouvelle pour vos virements de mai 2024

Donation : « Combien peut-on donner à ses enfants sans le déclarer aux impôts ? »

Donation : « Combien peut-on donner à ses enfants sans le déclarer aux impôts ? »

Crédit Mutuel ou Crédit Agricole : qui domine le duel de l'image des banques ?

Crédit Mutuel ou Crédit Agricole : qui domine le duel de l'image des banques ?

Donation : « Combien vais-je payer d'impôts si je donne 230 000 euros à mon enfant ? »

Donation : « Combien vais-je payer d'impôts si je donne 230 000 euros à mon enfant ? »