Bonjour à toutes et tous,

Vous le savez, l'accès au crédit reste difficile pour certains ménages. Si la mensualisation du taux d'usure a été saluée par tous et a permis à de nombreux emprunteurs de faire passer leur dossier de crédit immobilier, d'autres difficultés demeurent.

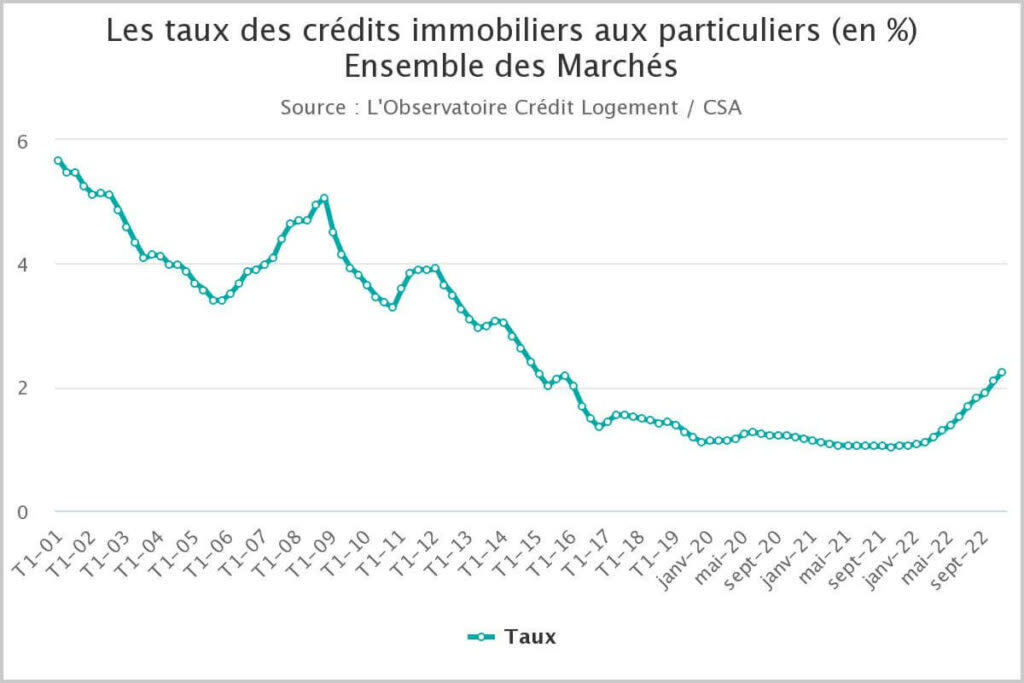

Les taux de crédit immobilier ne cessent d'augmenter, tandis que la baisse des prix de l'immobilier se fait toujours attendre. Vous avez un projet immobilier, mais la hausse des taux complique les choses ? Vous essayez de trouver un financement ? Pour quel type de projet demandiez-vous le prêt ? Allez-vous modifier votre projet (plus d'apport, durée d'emprunt plus longue) ? Avez-vous décidé de reconsidérer votre achat (baisse de la superficie, éloignement géographique...) ou de le mettre en pause ?

Au contraire, vous estimez n'avoir eu aucun problème pour trouver votre financement afin de concrétiser votre projet ?

Racontez-nous votre expérience en répondant à ce message ou en nous envoyant un mail à l'adresse suivante : redaction@moneyvox.fr.

Merci d'avance pour votre participation !

Romain de MoneyVox

Vous le savez, l'accès au crédit reste difficile pour certains ménages. Si la mensualisation du taux d'usure a été saluée par tous et a permis à de nombreux emprunteurs de faire passer leur dossier de crédit immobilier, d'autres difficultés demeurent.

Les taux de crédit immobilier ne cessent d'augmenter, tandis que la baisse des prix de l'immobilier se fait toujours attendre. Vous avez un projet immobilier, mais la hausse des taux complique les choses ? Vous essayez de trouver un financement ? Pour quel type de projet demandiez-vous le prêt ? Allez-vous modifier votre projet (plus d'apport, durée d'emprunt plus longue) ? Avez-vous décidé de reconsidérer votre achat (baisse de la superficie, éloignement géographique...) ou de le mettre en pause ?

Au contraire, vous estimez n'avoir eu aucun problème pour trouver votre financement afin de concrétiser votre projet ?

Racontez-nous votre expérience en répondant à ce message ou en nous envoyant un mail à l'adresse suivante : redaction@moneyvox.fr.

Merci d'avance pour votre participation !

Romain de MoneyVox