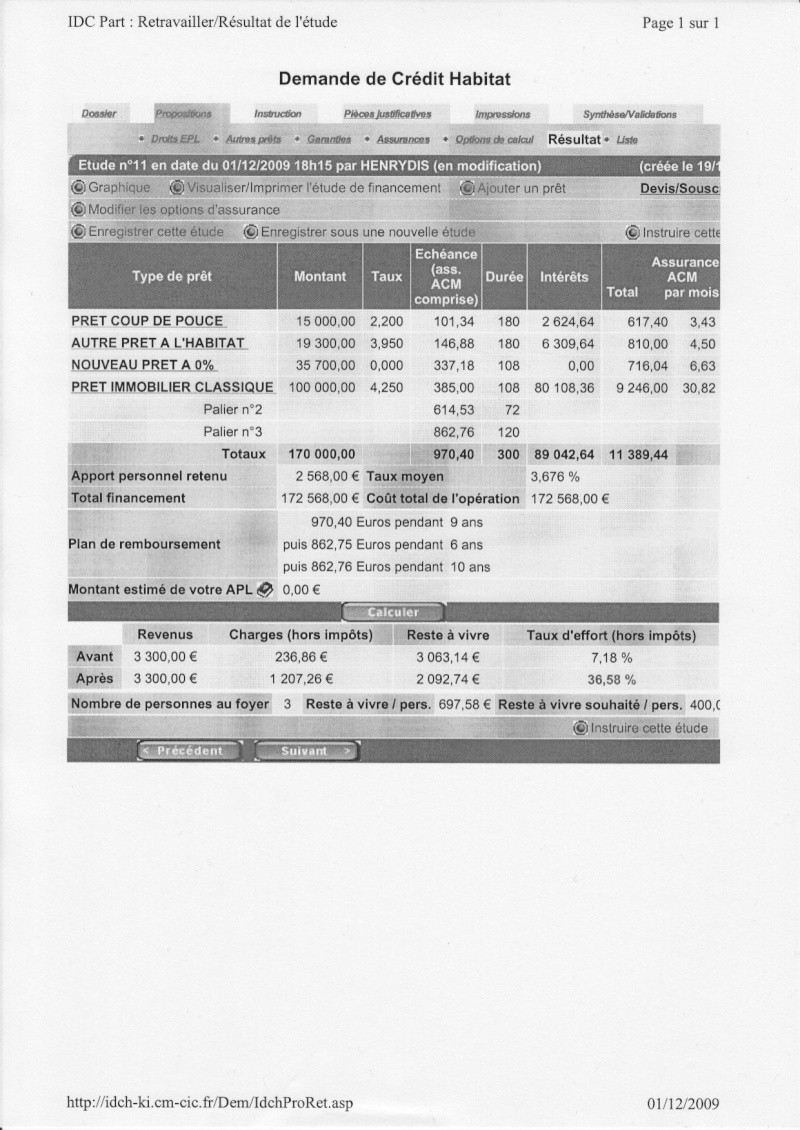

Bonjour,Pour ma part, cela me paraît bizarre qu'il n'y ai pas de frais intercalaires alors que différentes sommes d'argent vont être débloquées au fur et à mesure de la construcion.

Votre projet consiste donc en l'acquisition d'un terrain plus une construction.

Il est évident que les déblocages de fonds se feront au fur et à mesure des besoins et donc de l'avancement des travaux.

Dès lors il y a divers moyens de prévoir le calendrier des remboursements.

Outre les différentes possibilités de différés déjà exposées - donc avec intérêts intercalaires - certains Etablissements permettent des techniques d'amortissements immédiats - donc sans intérêts intercalaires - mais, éventuellement, avec ajustements d’intérêts normaux.

A ma connaissance, dans la pratique, il existe trois techniques d'amortissements immédiats (bien qu'un "forumeur" ait décrit une éventuelle quatrième technique mais qui, à ce jour, n'a été confimée par personne ???)

Ce sujet a également fait l’objet de nombreux échanges ; à titre d’exemple, voici deux liens qui traitent du sujet :

https://www.moneyvox.fr/forums/fil/pret-pour-une-vefa-sans-interet-intercalaire.11066/

https://www.moneyvox.fr/forums/fil/vefa-pret-sans-interet-intercalaire-amortissement-immediat.11113/

Mais si vous faites une recherche sur « amortissement immédiat », vous en trouverez une bonne douzaine.

Peut-être que votre banque fait partie des quelques Etablissements qui pratiquent l'une ou l'autre de ces techniques ?

Faites vous préciser les modalités de déblocages et donc d'amortissemnt par votre banquière.

Je vous suggère de prendre connaissance de ces techniques et, si besoin, de revenir sur ce forum pour d’éventuelles précisions.

Cordialement,