bonjour a tous ,

actuellement je suis a découvert de plus de 700 euros (découvert autorisé) , (dépense excessif a cause du décès de mon père)

et samedi j ai reçus une lettre recommander de ma banque intitulé "lettre de relance , mise en demeure" ( j'ai jamais rien reçus avant)

-qui disait que mon compte est débiteur (ok je sais c'est de ma faute)

-que malgré leur diverses intervention , la situation n'est toujours pas régularisé (quel intervention ?????)

-en conséquence a partir de ce jour ,nous rejetterons toutes vos opération (ok j'avais déjà fais annulé tous me prélèvement automatique pour éviter les frais )

-en outre , nous vous informons que tout chèque retourner a sons destinataire pour absence de provision, ou tout autre rejet , donnera lieu a un prélèvement de frais (ba je m en doute bien )

nous vous demandons de régulariser avant le 14/11/12 (ba la ça va être dur j'ai reçus le courrier le samedi 10 la banque est fermer , le lundi aussi bref il me reste que mardi pour régulariser)

j'ai a ce jour pas régulariser j'ai bien tenter d' emprunter , mais non

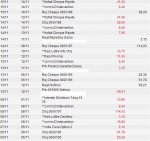

donc le 14 au matin la banque a rejeter 3 chèque dont 2 qui avait était encaisser le 6/11 (hors sur le courrier mentionné au dessus il est bien mentionné je cite :en conséquence a partir de ce jour donc le 10,nous rejetterons toutes vos opérations

entre tant 2 frais de 41 euros , plus frais de commission , plus frais de lettre

ce matin de reçois un lettre "intitulé information préalable"

me demandant de régulariser avant rejet ,( mais les rejet sont déjà fait .)

mes questions

-La banque avait elle le droit de rejeter les chèques qui était passer en débit sur mon compte le 6/11 ?

-la banque ne doit elle pas m envoyer un courrier avec les infos du chèque (numéro de chèque , montant etc) avant le rejet , pour que je puisse allez payer le bénéficiaire.

de plus leur lettre que j'ai reçus se matin est dater du 12/11 et sur mon décompte elle apparaît facturer le 10

(date de valeur) .

en plus si on calcul

13.75 la lettre + 41.60 de forfait chèque rejeter =55.35 euros

(le montant max n 'est pas de 50 euros ?)

bref je veux juste comprendre , si tout est normal et légal car comme c'est un domaine que je ne maîtrise pas .

je vous remercie par avance .

actuellement je suis a découvert de plus de 700 euros (découvert autorisé) , (dépense excessif a cause du décès de mon père)

et samedi j ai reçus une lettre recommander de ma banque intitulé "lettre de relance , mise en demeure" ( j'ai jamais rien reçus avant)

-qui disait que mon compte est débiteur (ok je sais c'est de ma faute)

-que malgré leur diverses intervention , la situation n'est toujours pas régularisé (quel intervention ?????)

-en conséquence a partir de ce jour ,nous rejetterons toutes vos opération (ok j'avais déjà fais annulé tous me prélèvement automatique pour éviter les frais )

-en outre , nous vous informons que tout chèque retourner a sons destinataire pour absence de provision, ou tout autre rejet , donnera lieu a un prélèvement de frais (ba je m en doute bien )

nous vous demandons de régulariser avant le 14/11/12 (ba la ça va être dur j'ai reçus le courrier le samedi 10 la banque est fermer , le lundi aussi bref il me reste que mardi pour régulariser)

j'ai a ce jour pas régulariser j'ai bien tenter d' emprunter , mais non

donc le 14 au matin la banque a rejeter 3 chèque dont 2 qui avait était encaisser le 6/11 (hors sur le courrier mentionné au dessus il est bien mentionné je cite :en conséquence a partir de ce jour donc le 10,nous rejetterons toutes vos opérations

entre tant 2 frais de 41 euros , plus frais de commission , plus frais de lettre

ce matin de reçois un lettre "intitulé information préalable"

me demandant de régulariser avant rejet ,( mais les rejet sont déjà fait .)

mes questions

-La banque avait elle le droit de rejeter les chèques qui était passer en débit sur mon compte le 6/11 ?

-la banque ne doit elle pas m envoyer un courrier avec les infos du chèque (numéro de chèque , montant etc) avant le rejet , pour que je puisse allez payer le bénéficiaire.

de plus leur lettre que j'ai reçus se matin est dater du 12/11 et sur mon décompte elle apparaît facturer le 10

(date de valeur) .

en plus si on calcul

13.75 la lettre + 41.60 de forfait chèque rejeter =55.35 euros

(le montant max n 'est pas de 50 euros ?)

bref je veux juste comprendre , si tout est normal et légal car comme c'est un domaine que je ne maîtrise pas .

je vous remercie par avance .

")