Bonjour à tous,

J'espère que vous allez bien à l'approche des fêtes.

J'ai obtenu un prêt immobilier de 107 000 € cette année sur 25 ans avec un différé de 3 ans.

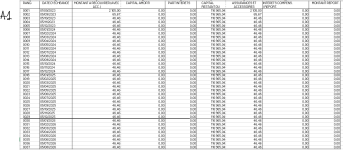

J'avais donc des mensualités d'assurance 46,46€ de Septembre 2023 à Aout 2026, puis un échéancier comme ci-dessous :

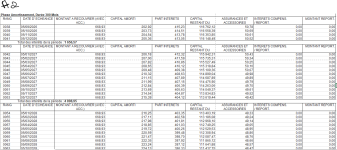

J'ai reçu ce jour mon nouvel échéancier ci-dessous.

Je comprends l'arrêt des montants à recouvrer (46.46€ * 30 = 1393.8€) jusqu'à échéance en Septembre 2026.

Cependant, je ne comprends pas les choses suivantes :

- Une augmentation de 1137.76 € de mon Capital Amorti sur la totalité du Crédit

- Une augmentation de 723.27€ des intérêts à payer.

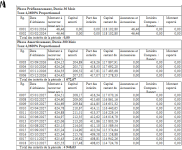

- Une modulation des montants à recouvrer (je commence à 624€ et finis à 675€)

- Egalement, je ne comprends pas pourquoi mon capital restant dû est supérieur au coût total de mon crédit (118 000 € vs 107 000 € de crédit - ce qui était déjà le cas auparavant)

Bien à vous,

J'espère que vous allez bien à l'approche des fêtes.

J'ai obtenu un prêt immobilier de 107 000 € cette année sur 25 ans avec un différé de 3 ans.

J'avais donc des mensualités d'assurance 46,46€ de Septembre 2023 à Aout 2026, puis un échéancier comme ci-dessous :

J'ai reçu ce jour mon nouvel échéancier ci-dessous.

Je comprends l'arrêt des montants à recouvrer (46.46€ * 30 = 1393.8€) jusqu'à échéance en Septembre 2026.

Cependant, je ne comprends pas les choses suivantes :

- Une augmentation de 1137.76 € de mon Capital Amorti sur la totalité du Crédit

- Une augmentation de 723.27€ des intérêts à payer.

- Une modulation des montants à recouvrer (je commence à 624€ et finis à 675€)

- Egalement, je ne comprends pas pourquoi mon capital restant dû est supérieur au coût total de mon crédit (118 000 € vs 107 000 € de crédit - ce qui était déjà le cas auparavant)

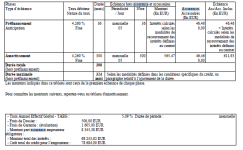

| Montant à recouvrer (avec acc.) | Capital amorti | Part des intérêts | |

| Total Ancien Echeancier | 204475.77 | 116965.04 | 74591.66 |

| Total Nouvel Echeancier | 193510.65 | 118102.8 | 75314.93 |

| Différence | -10965.12 | 1137.76 | 723.27 |

Bien à vous,

Dernière modification: