Bonsoir à tous,

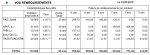

Je suis en pleine recherche de terrain pour faire construire et j'ai était voir le CFF pour une simulation de prêt. Le souci est que je ne comprends rien à leur tableau de remboursement, j'emprunte 59 900€ à un taux fixe de 4.35% pendant 25 and et le remboursement se décompose comme ceci:

259.72 X 6ans, 416.85 X 6ans et 492.25 X 7ans.

Ce que je ne comprends pas c'est qu'en faisant le total sur ce découpage j'arrive à 95 521.08€ sur 25 ans mais quand je calcul le taux d'intérêt grâce à une calculatrice pour taux bancaire j'arrive à 98 358€ avec une mensualité de 327.86 pendant 25ans.

Pourriez m'aidez à comprendre SVP ? Est ce normal ?Merci de l'intérêt que vous allez porter a ma question.

Pour info mon mes prêt ce décompose comme ça:

- PAS Liberté 59 900€ x 4.50% x 25ans

- NP0% 51 400€ x 0.00% x 30ans (remboursement 19éme à 30éme année)

- PHN 10 700€ x 1.85% x 6 ans (remboursement les 6 premières années)

-Prêt Atout Clic 8 000€ x 5.35% x 12 ans (remboursement les 12 premières années)

-Pass Foncier 40 000€ x 1.25% x 35 ans (remboursement 41.37€ x 25ans et 414.55€ x les 10 dernières années)

Je suis en pleine recherche de terrain pour faire construire et j'ai était voir le CFF pour une simulation de prêt. Le souci est que je ne comprends rien à leur tableau de remboursement, j'emprunte 59 900€ à un taux fixe de 4.35% pendant 25 and et le remboursement se décompose comme ceci:

259.72 X 6ans, 416.85 X 6ans et 492.25 X 7ans.

Ce que je ne comprends pas c'est qu'en faisant le total sur ce découpage j'arrive à 95 521.08€ sur 25 ans mais quand je calcul le taux d'intérêt grâce à une calculatrice pour taux bancaire j'arrive à 98 358€ avec une mensualité de 327.86 pendant 25ans.

Pourriez m'aidez à comprendre SVP ? Est ce normal ?Merci de l'intérêt que vous allez porter a ma question.

Pour info mon mes prêt ce décompose comme ça:

- PAS Liberté 59 900€ x 4.50% x 25ans

- NP0% 51 400€ x 0.00% x 30ans (remboursement 19éme à 30éme année)

- PHN 10 700€ x 1.85% x 6 ans (remboursement les 6 premières années)

-Prêt Atout Clic 8 000€ x 5.35% x 12 ans (remboursement les 12 premières années)

-Pass Foncier 40 000€ x 1.25% x 35 ans (remboursement 41.37€ x 25ans et 414.55€ x les 10 dernières années)