Vous utilisez un navigateur non à jour ou ancien. Il ne peut pas afficher ce site ou d'autres sites correctement. Vous devez le mettre à jour ou utiliser un navigateur alternatif.

Bonjour à tous, Quelle est la bonne méthode pour vérifier que le taux nominal proportionnel contractuel d’un prêt est bien respecté ? Aristide a développé cette longue étude (discussion immédiatement verrouillée) en réponse à sa propre question ! ...

Mais pourquoi donc tenir tant à un Raisonnement et un Calcul Indirect si Compliqués, "à l’envers", "à rebours" ? ? ? Beaucoupplus Simplement, et accessible à tout un chacun, car du niveau école primaire : Pour vérifier que le Taux d’Intérêt Conventionnel (TIC), qui "doit être fixé par écrit" selon l’Article 1907 du Code Civil, est bien respecté, il suffit de Calculer Directement le Montant des Intérêts de chacune des Échéances en fonction de son Capital Restant Dû en Amont et de son Taux d’Intérêt Conventionnel Proportionnel Périodique ! ... Par ailleurs, on peut juger sa conclusion générale quelque peu précipitée ou péremptoire quand il affirme, entre-autres :

"2) – L’arrondi monétaire à deux décimales au plus proche sur tous les éléments constitutifs du tableau d’amortissement peutconduire à un taux réellement appliqué supérieur au taux nominal proportionnel contractuel ; il est également à abandonner.

3) – La méthode d’arrondis la plus pertinente est l’arrondi monétaire à deux décimales au plus proche sur les échéances uniquement."

Il est assez surprenant en effet de constater que, participant compétent au forum, il défende bec et ongles l’application des Arrondis des Valeurs exprimées en €uros aux SeulsMontants des Échéances alors que dans son propre exemple, fichier Excel Taux-Proportionnel-Quel-est-le-bon-calcul.xlsm, arc-bouté sur ses Taux d’Intérêt Nominaux Affichés à 14 Décimales (Tout de même ! ...), il démontre lui-même, que la Différence Minime (1€C !) de Coût du Prêt porte sur la Seule Dernière Échéance, la Méthode qu’il préconise étant alors au détriment de l’Emprunteur ! ... Dommage !

Ne concédant absolument rien, il ne sert pas, ainsi, la cause qu’il soutient, mais c’est son problème, n’est-ce pas ? !

Le Taux d’Intérêt Conventionnel est un des éléments Fixés à l’origine du Contrat de Prêt : Ce n’est pas parce que les Échéances, de Montant Constant ou Variable, sont assorties d’autres Charges que les Intérêts Conventionnels (Frais Divers de Dossier ou Annexes ; Assurance Décès/Invalidité ; …) ou que les Arrondis sont réalisés de telle ou telle manière, que sa Valeur change ! : Or c’est bien cette Valeur Contractuelle (Intangible si Fixe) qui est à vérifier.

Il n’a pas à être recalculé mais à être correctement appliqué, ce qui se vérifie facilement par des Calculs Directs Simples ! Sans Charge autre que les Intérêts Simples, en Périodes de Différé d’Amortissement, le Montant des Échéances est celui des Intérêts Périodiques qu’il convient d’Arrondir si l’on veut qu’ils soient bien Payables dans tous les Cas ... D'ailleurs, selon l’avis judicieux d’Aristide : "Dans la pratique il va de soi que – au moins sur l’échéance qui correspond à un flux réel de sortie de trésorerie – un arrondi monétaire à deux décimales sera toujours indispensable." : Et il n’y a aucune raison d’appliquer des Méthodes d’Arrondis Différentes selon le type d’Amortissement du Principal ! : Il convient donc d’Arrondir les Montants en €uros, y compris des Intérêts, à au Plus 2 Décimales, dans tous les Cas. Cdt.

Bonjour à tous,

Déjà une semaine et aucune réaction … ; Ni approbation, ni contestation, alors que tout Emprunteur est concerné ! ...

Pour justifier mes propos, vous trouverez, ci-dessous, des extraits des Échéanciers (Avec et Sans Arrondis à l’€C des Intérêts Périodiques), montrant les Ajustements sur la Dernière Échéance, respectivement de 0,14€ et 0,15€ : Pourquoi s’encombrer volontairement dans le deuxième Tableau de toutes ces Décimales, Superflues, dont la Majeure Partie d'ailleurs est Cachée au Lecteur, alors que c’est si Simple avec 2 Décimales, Significatives et Affichées ? !

Et naturellement, tous les Montants exprimés en €uros auraient pu être Arrondis à l’€uro Près (Aucune Décimale) : ___________Ci-dessous, les 3 Tableaux de Taux Effectifs correspondants, à comparer (Principal Amorti Périodiquement) : _____Intérêts Périodiques Non Arrondis____________Intérêts Périodiques Arrondis à l’€C_________Intérêts Périodiques Arrondis à l’€ Il va falloir sans doute que je donne d’autres Exemples Chiffrés pour me faire comprendre et montrer l’utilité des Arrondis …

Leur Nécessité sur les Montants des Intérêts est d’autant plus flagrante quand, comme en cas de Différé d’Amortissement, leur incidence n’est pas perturbée par des Montants Périodiques d’Amortissement du Principal.

À bientôt. Cdt.

Bonjour à tous,

Comme promis me revoilà dans cette discussion apparemment à sens unique. Pour simplifier les Calculs et la Démonstration, on étudiera des Prêts "In Fine" Sans Aucun Intérêt Intercalaire ! : Caractéristiques Communes des Prêts considérés, Contractés Sans autre Charge que les Intérêts Simples : Calcul des Intérêts selon la Méthode dite du Mois Normalisé :12 Mois/Année, de Durée Fictive30+5/12 Jours ; Durée Globale de l’Emprunt : 10 Années de Durée Fictive365 Jours (120 Mois Normalisés ou 3650 Jours ! …) ; Capital Initial Prêté : 100 000€ ; Principal Remboursé au Terme des 10 Années (De Date à Date !) : 100 000€ ; Montants des Échéances, Arrondis à l’€C ; Montants des Intérêts Périodiques, supposésNon Arrondis !

1) Taux d’Intérêt Conventionnel Proportionnel Fixe Annuel : 1%/A : Taux d’Intérêt Conventionnel Proportionnel Fixe Mensuel : 1%/A / 12M = 0,08 3…%/M.

1.1) Intérêts Franchisés (Payés Uniquement au Terme du Prêt) : Intérêts Conventionnels Proportionnels Globaux Payés au Terme : 100 000€ x 1%/A x 10A = 10 000€ ; Montant Global Acquitté lors de l’Unique Échéance au bout des 10 Années : 100 000€ + 10 000€ = 110 000€.

1.2) Intérêts Payés Mensuellement : Intérêts Théoriques Conventionnels Proportionnels Périodiques : 100 000€ x 0,083…%/M = 83,33.333…€/M ; Intérêts Théoriques Conventionnels Proportionnels Globaux : 83,33.333…€/M x 120M = 10 000,00€ ; Montant Global à Acquitter Théoriquement lors des 120 Échéances : 100 000€ + 10 000,00€ = 110 000,00€ ; Montant Réel des Échéances Courantes (Mensuelles) : ARRONDI (83,33.333…€ ;2) = 83,33€/M ;

Ce Montant correspond aux Seuls Intérêts Périodiques, Arrondis (Ici au Centime d’€uro ! ...) ; Montant Réel Dernière Échéance : 100 000€ + 83,33€/M = 100 083,33€ (Principal Amorti + Intérêts Périodiques) ; Montant Global Réellement Acquitté : 100 000€ + 83,33€/M x 120M = 109 999,60€ ;

Ce Montant est de très peu Inférieur au Montant Théoriquement Dû : 110 000,00€ - 109 999,60€ = 0,40€ !

Ici, l’Incidence Relative des Arrondis est de 0,40€ pour 100 000€Prêté, soit 0,00 04% <<< 0,1% admis en TEG ! On pourrait, ici à la lecture de ce Tableau, avoir l’impression que tout va bien car le Montant Global (110 000,00€) Supposé Remboursé correspond parfaitement bien à la Somme du Montant Global (10 000,00€) des Intérêts Mensuels (83,33 333…€/M) Supposés Payés et du Principal Remboursé In Fine (100 000,00€), mais, ce serait un peu vite oublier le Montant Global Réellement Acquitté (109 999,60€), les Montants des Échéances étant Arrondis à l’€C ! Taux Effectifs (TIC = 1% ; Principal Amorti In Fine) La Différence entre le Montant Global Remboursé et le Capital Prêté (109 999,96€ - 100 000€ = 9 999,96€) correspond au Coût Réel du Prêt et donc, ici, au Montant Global des Intérêts Réellement Payés, ce qui signifie, n’en déplaise à Aristide, que les Montants Périodiques des Intérêts sont bien, implicitement, effectivement Arrondis au Centime d’€uro, sinon leur Somme divergerait de ce Montant Global des Intérêts Réellement Payés !

Dans un tel Cas, il convient donc bien d’Arrondir les Montants des Intérêts Périodiques !

Et, comme il n’y a aucune raison d’appliquer des Méthodes d’Arrondis des Intérêts Différentes selon le Profil d’Amortissement du Principal, il convient donc d’Arrondir les Montants en €uros, y compris ceux des Intérêts, à au Plus 2 Décimales, dans tous les Cas. 83,33€/M x 12M x 100 / 100 000€ = 0,99 996% < 1% : Oui, et alors ?

Cdt.

Bonjour à tous.

Pour aller plus loin dans le Raisonnement en Sens Direct, une façon simple de voir que l’Amortissement du Principal a une incidence sur les Montants des Intérêts et sur leurs Arrondis est de simuler, par exemple, un Amortissement en 2 Fois, par moitiés (50 000€ chacune), l’une à mi-Durée Globale, l’autre In Fine :

2) Taux d’Intérêt Conventionnel Proportionnel Fixe Annuel : 1%/A : Taux d’Intérêt Conventionnel Proportionnel Fixe Mensuel : 1% / 12M = 0,08 3…%/M.

2.1) Intérêts Franchisés (Payés Uniquement au Terme du Prêt) : Intérêts Conventionnels Proportionnels Globaux Payés au Terme : 100 000€ x 1%/A x 5A + (100 000€ - 50 000€) x 1%/A x 5A = 5 000€ + 2 500€ = 7 500 € ; Amortissement du Principal à mi-Durée Globale : 100 000€ / 2 = 50 000€ ; Montant Acquitté lors de l’Échéance au bout des 10 Années : (100 000€ - 50 000€) + 7 500€ = 57 500€ ; Montant Global Acquitté : 50 000€ + 57 500€ = 107 500€.

2.2) Intérêts Payés Mensuellement : Intérêts Théoriques Conventionnels Proportionnels Périodiques :

Lors des 5 Premières Années : 100 000€ x 0,083…% = 83,33.333…€ ;

Lors des 5 Dernières Années : (100 000€ - 50 000€) x 0,083…% = 41,66.666…€ ; Intérêts Théoriques Conventionnels Proportionnels Globaux :

(83,33.333…€ + 41,66.666…€) x 60M = 7 500,00€ ; Montant Global à Acquitter Théoriquement lors des 120 Échéances : 100 000€ + 7 500,00€ = 107 500,00€ ; Montant Réel des Échéances Courantes (Mensuelles) :

Lors des 5 Premières Années : ARRONDI (83,33.333…€ ;2) = 83,33€ ;

Lors des 5 Dernières Années : ARRONDI (41,66.666…€ ;2) = 41,67€ ;

Ces Montants correspondent aux Seuls Intérêts Périodiques, Arrondis (Ici au Centime d’€uro ! ...) ; Montant Réel Échéance N°_60 : 50 000€ + 83,33€ = 50 083,33€ (Principal Amorti + Intérêts Périodiques) ; Montant Réel Échéance N°120 : 50 000€ + 41,67€ = 50 041,67€ (Principal Amorti + Intérêts Périodiques) ; Montant Global Réellement Acquitté : 50 000€ x 2+ (83,33€ + 41,67€) x 60M = 107 500,00€ ;

Ce Montant est strictement Égal au Montant Théorique Dû : 107 500,00€ - 107 500,00€ = 0,00€ !

Les Sommes des Montants des Intérêts Périodiques, Arrondis et Non Arrondis, aboutissent, ici, au même Résultat !

Et, alors, dans ce Cas, on se demande bien où est l’Intérêt de ne pas Arrondir les Montants des Intérêts Périodiques ! 83,33€ x 12 x 100 / 100 000€ = 0,99 996% < 1% et 41,67€ x 12 x 100 / 50 000€ = 1,00 008% > 1% : Oui, et alors ?

Cdt.

Bonjour à tous,

Pour revenir au Cas de Prêts "In Fine" Sans Aucun Intérêt Intercalaire et aux Intérêts Simples supposésNon Arrondis, d’autres Valeurs du Taux d’Intérêt Conventionnel peuvent conduire à des Résultats légèrement Différents de ceux du Cas 1) :

3) Taux d’Intérêt Conventionnel Proportionnel Fixe Annuel : 1,2% : Taux d’Intérêt Conventionnel Proportionnel Fixe Mensuel : 1,2% / 12M = 0,1%/M.

3.1) Intérêts Franchisés (Payés Uniquement au Terme du Prêt) : Intérêts Conventionnels Proportionnels Globaux Payés au Terme : 100 000€ x 1,2%/A x 10A = 12 000€ ; Montant Global Acquitté lors de l’Unique Échéance : 100 000€ + 12 000€ = 112 000€.

3.2) Intérêts Payés Mensuellement : Intérêts Conventionnels Proportionnels Périodiques : 100 000€ x 0,1% = 100€ ; Montant d’Échéance Mensuelle Courante : ARRONDI (100€ ;2) = 100€ (Intérêts Seuls !) ; Montant Dernière Échéance : 100 000€ + 100€ = 100 100€ (Principal Amorti + Intérêts Périodiques !) ; Montant Global Réellement Acquitté : 100 000€ + 100€ x 120M = 112 000€ ;

Ce Montant est strictement Égal au Montant Théorique Dû : 112 000,00€ - 112 000,00€ = 0,00€ ! :

Et là, encore une fois, dans ce Cas, on se demande bien où est l’Intérêt de ne pas Arrondir les Montants des Intérêts Périodiques !

4) Taux d’Intérêt Conventionnel Proportionnel Fixe Annuel : 3,65% : Taux d’Intérêt Conventionnel Proportionnel Fixe Mensuel : 3,65% / 12M = 0,30.416…%/M.

4.1) Intérêts Franchisés (Payés Uniquement au Terme du Prêt) : Intérêts Conventionnels Proportionnels Globaux Payés au Terme : 100 000€ x 3,65%/A x 10A = 36 500€ ; Montant Global Acquitté lors de l’Unique Échéance : 100 000€ + 36 500€ = 136 500€.

4.2 Intérêts Payés Mensuellement : Intérêts Conventionnels Proportionnels Mensuels : 100 000€ x 0,30.416…% = 304,16.666…€ ; Montant d’Échéance Mensuelle Courante : ARRONDI (304,16.666…€ ;2) = 304,17€ (Intérêts Seuls !) ; Montant Dernière Échéance : 100 000€ + 304,17€ = 100 304,17€ (Principal Amorti + Intérêts Périodiques !) ; Montant Global Réellement Acquitté : 100 000€ + 304,17€ x 120M = 136 500,40€ ;

Ce Montant est de très peu Supérieur au Montant Théorique Dû : 136 500,40€ - 136 500,00€ = 0,40€ !

Ici, l’Incidence Relative des Arrondis est de 0,40€ pour 100 000€Prêté, soit 0,00 04% <<< 0,1% admis en TEG !

Ces Résultats sont dus aux Arrondis (Ici, au Centime d’€uro ! ...) nécessaires pour que les Montants des Échéances soient Payables :

Ici, cela revient à Arrondir de la même façon les Montants des Intérêts Payés ! ... :

Sinon, la Somme des Intérêts Périodiques Payés et du Principal Remboursé diverge du Montant Global Réellement Acquitté ! ... 304,17€ x 12 x 100 / 100 000€ = 3,65 004% > 3,65% : Oui, et alors ?

Cdt.

Bonjour à tous,

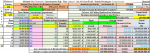

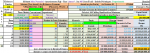

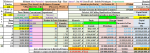

Le moment est venu de récapituler : __________________________________________________Taux Effectifs (Principal Amorti In Fine) _______________Cas 1.2) TIC = 1%____________________________Cas 3.2) TIC = 1,2%___________________________Cas 4.2) TIC = 3,65%

Le Cas 1.2) est profitable à l’Emprunteur ; Le Cas 3.2) est Neutre ; Le Cas 4.2) est profitable au Prêteur ! :

En quoi tout cela est-il si choquant, sachant que le Prêt In Fine est un Cas Extrême où les Arrondis sont Constants ?

Quel texte impose donc que le Taux d’Intérêt Nominal Débiteur ne diffère pas du Taux d’Intérêt Conventionnel, en Plus comme en Moins, surtout dans une si faible proportion, sachant que la tolérance de 0,1% sur le T(A)EG est dorénavant admise ? !

Dans ces Cas 1.2) et 4.2), le Calcul Indirect conduit à des Taux d’Intérêt Débiteurs Nominaux très légèrement Différents par rapport aux Taux d’Intérêt Conventionnels RéellementContractés et Appliqués ! : Oui, et alors ?

Par ailleurs, il ne faut surtout pas oublier que ce qui Compte Réellement, pour l’Emprunteur comme pour le Prêteur, ce sont respectivement le Coût du Prêt et la Rémunération correspondante, qui s’expriment en Unité Monétaire "sonnante et trébuchante", et non pas en Pourcentage, les Taux n’étant que des Instruments de Calcul et de Mesure !

Cdt.

PS :

Je profite de ce message pour corriger une petite erreur (Sans conséquence !) dans le Tableau du Cas 2.2) :

Bonjour à tous,

Personne n’est encore convaincu ? : Inquiétant, mais rien n’est encore perdu ! ; Encore un petit effort !

Reprenons les Cas 2) à Amortissement en 2 Fois, par moitiés (50 000€ chacune), l’une à mi-Durée Globale, l’autre In Fine et supposons que, de plus, le Taux d’Intérêt Conventionnel soit Contracté Fixe pendant les 5 Premières Années puis Augmenté et Fixé pendant les 5 Dernières Années ; Intuitivement on se doute bien que le Montant des Intérêts Conventionnels (Le Coût du Prêt puisqu'il n’y a pas d’autre Charge !) sera Supérieur à celui du Cas 2) :

5) Taux d’Intérêt Conventionnel Proportionnel Fixe Annuel : 1%/A, puis 1,3%/A : 5 Premières Années : Taux d’Intérêt Conventionnel Proportionnel Fixe Mensuel : 1% / 12M = 0,08 3…%/M ; 5 Dernières Années : Taux d’Intérêt Conventionnel Proportionnel Fixe Mensuel : 1,3% / 12M = 0,10 83…%/M.

5.1) Intérêts Franchisés (Payés Uniquement au Terme du Prêt) : Intérêts Conventionnels Proportionnels Globaux Payés au Terme : 100 000€ x 1%/A x 5A + (100 000€ - 50 000€) x 1,3%/A x 5A = 5 000€ + 3 250€ = 8 250€ ; Amortissement du Principal à mi-Durée Globale : 100 000€ / 2 = 50 000€ ; Montant Acquitté lors de l’Échéance au bout des 10 Années : (100 000€ - 50 000€) + 8 250€ = 58 250€ ; Montant Global Acquitté : 50 000€ + 58 250€ = 108 250€.

5.2) Intérêts Payés Mensuellement : Intérêts Théoriques Conventionnels Proportionnels Périodiques :

Lors des 5 Premières Années : 100 000€ x 0,083…% = 83,33.333…€ ;

Lors des 5 Dernières Années : (100 000€ - 50 000€) x 0,10 83…% = 54,16.666…€ ; Intérêts Théoriques Conventionnels Proportionnels Globaux :

(83,33.333…€ + 54,16.666…€) x 60M = 8 250€ ; Montant Global à Acquitter Théoriquement lors des 120 Échéances : 100 000€ + 8 250€ = 108 250€ ; Montant Réel des Échéances Courantes (Mensuelles) :

Lors des 5 Premières Années : ARRONDI (83,33.333…€ ;2) = 83,33€ ;

Lors des 5 Dernières Années : ARRONDI (54,16.666…€ ;2) = 54,17€ ;

Ces Montants correspondent aux Seuls Intérêts Périodiques, Arrondis (Ici au Centime d’€uro ! ...) ; Montant Réel Échéance N°_60 : 50 000€ + 83,33€ = 50 083,33€ (Principal Amorti + Intérêts Périodiques) ; Montant Réel Échéance N°120 : 50 000€ + 54,17€ = 50 054,17€ (Principal Amorti + Intérêts Périodiques) ; Montant Global Réellement Acquitté : 50 000€ x 2+ (83,33€ + 54,17€) x 60M = 108 250€,00€ ;

Ce Montant est strictement Égal au Montant Théorique Dû : 108 250€,00€ - 108 250€,00€ = 0,00€ !

Les Sommes des Montants des Intérêts Périodiques, Arrondis et Non Arrondis, aboutissent, ici, au même Résultat !

Et, alors, là aussi, on se demande bien où est l’Intérêt de ne pas Arrondir les Montants des Intérêts Périodiques ! ...

Mais, dans ce Cas, quelle Valeur du Taux d’Intérêt Nominal Débiteur doit donc annoncer, de bonne foi, le Prêteur à l’Emprunteur ?

Le Calcul par Actualisation nous le dit !

Ce n’est, bien sûr, ni 1% ni 1,3% (Valeurs Fixes successives du Taux d’Intérêt Conventionnel) !

Il est évident que c’est une Valeur Intermédiaire : Et celle-ci, selon le Tableau ci-après, s’établit à 1,09 632%, Valeur qui, soit-dit en passant, ne permet pas de reconstituer l’Échéancier Réellement Contracté !

Et là, c’est essentiel, on a démontré, implicitement, que le Taux d’Intérêt Nominal Débiteur, Calculé par Actualisation des Échéances (Selon le Code de la Consommation), est une Entité Différente de celle du Taux d’Intérêt Conventionnel (Défini, lui, au Code Civil), permettant de Calculer Directement les Montants des Intérêts Périodiques de chacune des Échéances en fonction de son Capital Restant Dû en Amont et de son Taux d’Intérêt Conventionnel Proportionnel Périodique !

La boucle est bouclée et le Monde tourne plus rond !

L’Humanité se retrouve bien les pieds sur Terre et la tête vers le Ciel !

C’est la moindre des choses en ce XXIème Siècle !

Plus tard, dans les Étoiles, ce sera, peut-être, une autre affaire …

Cdt.

Bonjour à tous,

Silence religieux ! Alors continuons ! ... ; Silence on tourne ! :

Comme on peut toujours aller plus loin dans la complexité, simulons le Cas 6) où l’Amortissement du Principal est toujours en 2 Fois, par moitiés (50 000€ chacune), l’une à mi-Durée Globale, l’autre In Fine, le Contrat Fixant le Taux d’Intérêt Conventionnel à 1% pendant les 5 Premières Années et 1,3% pendant les 5 Dernières Années et, de surcroît, le Paiement des Intérêts Périodiques, Mensuel la Première Année, Bimestriel la Deuxième Année, Trimestriel la Troisième Année, Quadrimestriel la Quatrième Année, Semestriel la Cinquième Année et, à nouveau, Mensuel les 5 Dernières Années : Hé oui, pourquoi pas, après tout ? ! ...

Cette fois, les Montants des Intérêts Périodiques sont Arrondis, au Centime d’€uro, ce qui permet à la Lecture du Tableau d’Amortissement de Vérifier, par des Calculs Directs, que les Intérêts Conventionnels de chacune des Échéances sont Justes à l’€C !

N’est-ce pas, quand même, satisfaisant ? Faudrait-il vraiment d’autres Décimales ?

Et c’est à la portée du commun des mortels, contrairement au Calcul par Actualisation, vous en conviendrez !

Le Montant Global des Intérêts Conventionnels s’élève alors à 8 250,17€, soit 17€C de plus que celui du Montant des Intérêts Théoriques Conventionnels Proportionnels Globaux de 8 250€ (Les Taux d’Intérêt Conventionnels ont les mêmes Valeurs, sur les mêmes Durées, que précédemment au Cas 5) ! : 0,17€ pour 100 000€Prêté, soit 0,00 017% : La belle affaire ! 0,17€ /8 250€ = 0,00 206…%<<< 0,1% dorénavant admis en Taux Effectif !

Et, de plus, c’est l’Arrondi au Plus Proche, à 2 Décimales, des Montants des Échéances qui en est le seul responsable, pas celui des Montants Périodiques des Intérêts Conventionnels qui, dans le Tableau suivant, sont tout simplement mis en conformité avec eux !

Le Taux d’Intérêt Nominal Débiteur en Résultant est de 1,09 572%, de très peu Différent du Cas 5) Précédent (1,09 632%) Et maintenant, on peut revenir au Cas pris en exemple par Aristide dans sa fameuse étude où il réaffirme fermement que "La méthode d’arrondis la plus pertinente est l’arrondi monétaire à deux décimales au plus proche sur les échéances uniquement" : Arrondir aussi les Montants des Intérêts Périodiques y conduirait effectivement à une Différence de 1€C sur la Seule et Dernière Échéance, au Terme du Prêt, donc 10 Ans après son Début :

Ah ça, il ne peut l’accepter !

En revanche, Calculer ces Montants des Intérêts Périodiques selon la Règle du 1/12ème, cela ne le gêne absolument pas !

Or dans notre Cas 6), ou bien avec un Prêt à Simple Différé d’Amortissement, pour la Première Échéance on obtient : Méthode Exacte : ARRONDI (100 000€ x 1% x 28 / 365 ; 2) = 76,71€ ; Méthode dite du Mois Normalisé : ARRONDI (100 000€ x 1% /12 ; 2) = 83,33€ ;

La Différence, de 83,33€ - 76,71€ = 6,62€, est 662 Fois plus Importante, et de plus, sur la Première Échéance ! :

Et là, ça ne le gêne pas du tout !

Cette Différence, rapportée au Montant Calculé par la Méthode Exacte donne : 6,62€ / 76,71€ = 8,63%>>> 0,1% admis en TEG ! ; 86,3 Fois plus ; Il faut Relativiser !

Cdt.