Plus onéreux, les crédits immobiliers sur 20, 25 ans ou plus deviennent de plus en plus courants. Depuis le début de lannée 2019, plus de 40% des prêts sont signés sur des durées de 25 ans ou plus !

En 2013, un emprunteur lambda sendettait sur 15, 16, 17, 18 ou 19 ans pour financer une acquisition immobilière. A lépoque, plus de 55% des crédits immobiliers accordés par les banques étaient signés avec une durée de remboursement inférieure à 20 ans, selon les données de lobservatoire Crédit Logement-CSA (1).

Depuis, les taux demprunt ont très fortement diminué : le taux moyen, toutes durées confondues, a été divisé par deux. De même source, il était de 3,10% fin 2013 pour tomber à 1,44% en février 2019. Avec la baisse du coût du crédit, le fait de sendetter sur plusieurs décennies est devenu moins onéreux. Les pratiques des banques et des emprunteurs ont drastiquement évolué : en février 2019, 78% des prêts signés par les banques prévoient un remboursement sur 20 ans ou plus ! « La déformation rapide [de la production de crédits] est remarquable, amenant le poids des durées longues au niveau le plus élevé observé jusquà alors », commente lobservatoire Crédit Logement-CSA dans son baromètre mensuel.

Conserver les « primo-accédants, jeunes, sans trop dapport »

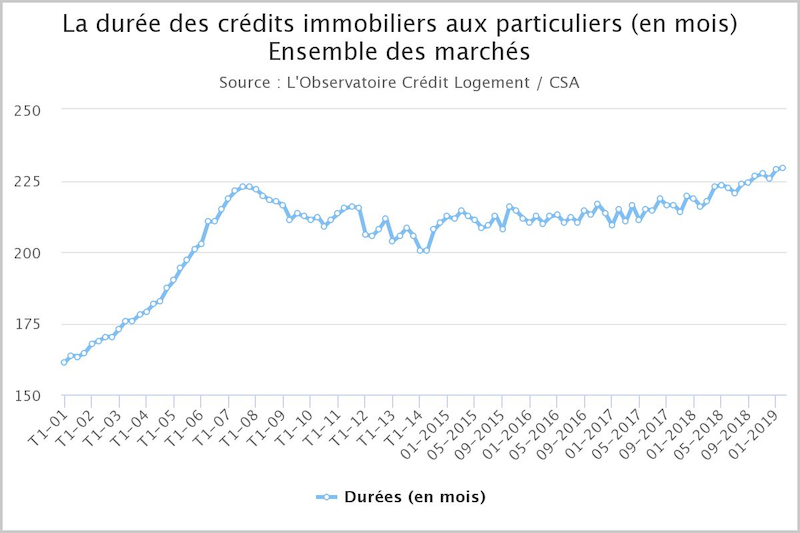

La durée moyenne des crédits (prêts travaux y compris) a battu les records davant-crise : cet observatoire avait enregistré un pic à 223 mois, en moyenne, fin 2007. Un record égalé au printemps 2018, puis nettement dépassé en ce début 2019 avec une durée moyenne de 230 mois en février 2019.

Cet allongement des durées demprunt, « très marqué à partir de 2017 », a permis selon léconomiste Michel Mouillart de « maintenir sur le marché des primo-accédants, jeunes, sans trop dapport personnel, etc. » Professeur déconomie et membre de Crédit Logement-CSA, Michel Mouillart a insisté lors de la dernière conférence de cet observatoire sur le fait que les banques ont activé plusieurs leviers pour « solvabiliser la demande », et permettre aux ménages jeunes et modestes davoir accès au prêt immobilier. La dernière étude trimestrielle de cet observatoire montre que les emprunteurs de moins de 35 ans ont emprunté, pour 49% dentre eux, sur 25 ans ou plus lors du 4e trimestre 2018 !

Les banques contraintes de « réduire leurs exigences en matière dapport personnel »

Les autres leviers utilisés par les banques ? Les taux bas, les durées qui sallongent, donc, mais aussi lapport personnel : « Pour avoir la possibilité de faire entrer des contingents demprunteurs de plus en plus importants, il faut réduire les exigences en matière dapport personnel », appuie Michel Mouillart, qui a pointé la « courbe spectaculaire » du taux dapport personnel, autrement dit la part de lopération financée avec les deniers personnels (épargne, don familial ) de lemprunteur : « En moyenne, en 2018, nous sommes sur un taux dapport personnel apparent [hors frais annexes, NDLR] de 16,1%. En lespace de 5 ans, le taux dapport personnel apparent a reculé de 8 points ! Cest du jamais vu. » Cette chute du taux dapport personnel va selon lui « de pair avec lamplification de laugmentation des durées ».

Compenser le recentrage du PTZ

En clair : les banques ont très nettement assoupli leurs critères daccès au crédit bancaire, pour le financement immobilier, afin de faire face à des niveaux de vie qui ne progressent pas aussi vite que la courbe des prix immobiliers. « Sans cela, les marchés nauraient pas pu résister comme ils lont fait en 2018, aussi bien dans le neuf que dans lancien », ajoute léconomiste, qui pointe aussi la réduction des aides publiques à laccession immobilière, en faisant référence au recentrage du Prêt à taux zéro ou encore à la suppression progressive de lAPL accession.

Les établissements de crédit nont toutefois pas totalement ouvert les vannes du crédit à long terme. « Plusieurs banques indiquent ne plus ou pratiquement plus commercialiser de prêts dont la durée est supérieure à 25 ans », affirme ainsi le régulateur bancaire, lACPR, dans sa dernière étude annuelle sur le financement de lhabitat, pour laquelle les données sont toutefois arrêtées à décembre 2017. Le régulateur ajoute que, lorsqu'elles accordent des prêts de plus de 25 ans, les banques les réservent « à des clients jeunes (moins de 40 ans), principalement des ouvriers ou employés, et primo-accédants ».

Les emprunteurs vont rarement au bout de leur crédit

Signer un crédit sur 20, 25 voire 30 ans ne signifie par pour autant que vous aller rembourser la banque prêteuse pendant toute la durée inscrite sur le contrat. Mobilité professionnelle, divorce, déménagement, rachat de crédit par la concurrence, revenus revus à la hausse Les raisons deffectuer un remboursement anticipé sont nombreuses. La durée effective des crédits immobiliers était de 7,1 ans selon lACPR en 2016, le régulateur nayant toutefois pas publié de mise à jour de cette statistique depuis.

Lire aussi : Faut-il encore rembourser son prêt immobilier par anticipation ?

(1) L'obsevatoire Crédit Logement base ses études, réalisées avec linstitut CSA et l'économiste Michel Mouillart, sur « plus de 20 000 opérations en moyenne » chaque mois, soit « un portefeuille denviron 250 000 opérations immobilières nouvelles garanties chaque année ». Pour rappel, la société de cautionnement bancaire Crédit Logement est codétenue par les grandes banques exerçant en France (BNP Paribas, Crédit Agricole, LCL, la Société Générale, Crédit Mutuel, BPCE, La Banque Postale et HSBC).