Taux bas, concurrence entre banques, rajeunissement des emprunteurs et élargissement du Prêt à taux zéro : autant dexplications à lallongement actuel des durées demprunt. Un tiers des jeunes emprunteurs sendettent aujourd'hui sur 25 ans ou plus.

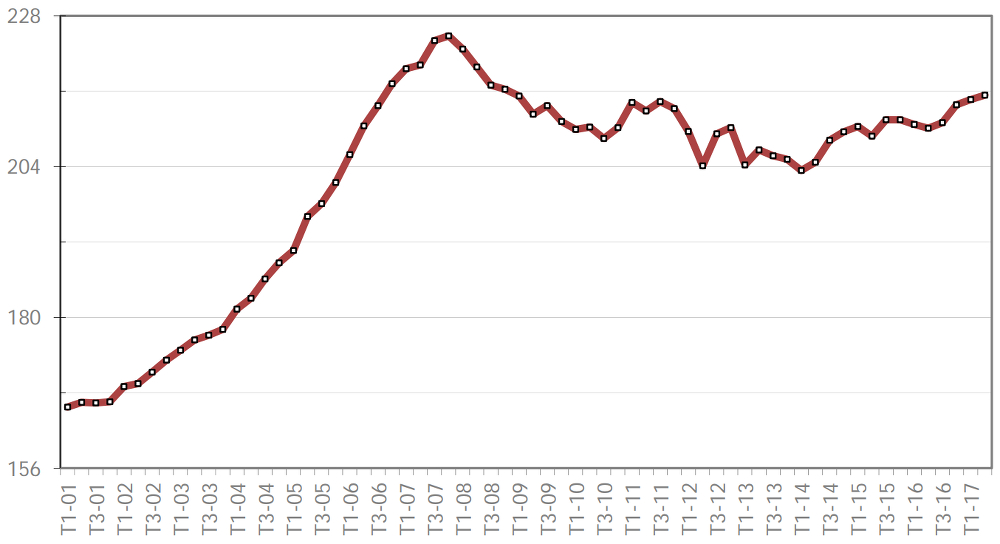

215 mois, soit 17 ans et 11 mois, voilà la durée moyenne des prêts accordés au 2e trimestre 2017 selon lobservatoire Crédit Logement-CSA. Cette moyenne est la plus élevée des dernières années, après être tombée à 203 mois début 2014. « Les durées sétablissement à un niveau élevé » et se sont « encore allongées depuis la fin de l'année 2016, après être restées relativement stables durant plus dun an », constate lobservatoire.

Pour trouver trace dune moyenne trimestrielle aussi élevée, il faut remonter au 4e trimestre 2008. Autre trace dune durée comparable : au 4e trimestre 2006. Entre les deux, au plus fort de la crise financière et en pleine bulle immobilière, les durées demprunt sétaient envolées jusquà 225 mois au 4e trimestre 2007.

Jeunes emprunteurs : plutôt 25 que 20 ans

L'observatoire Crédit Logement-CSA évoque ainsi une « déformation » de la production « au bénéfice des prêts les plus longs », ce qui permet « à une forte demande de ménages jeunes ou modestes de réaliser ses projets daccession, sans risque majeur ». Dans son enquête trimestrielle, dévoilée la semaine passée, lobservatoire scinde la population demprunteurs par tranche d'âge. Les moins de 35 ans, souvent primo-accédants, sont logiquement ceux qui empruntent sur les plus longues durées. Mais dans des proportions bien plus importantes qu'à l'accoutumée : en 2017, deux tiers dentre eux sendettent sur 20 ans ou plus, contre un peu plus de 50% en 2014.

Surtout, au 2e trimestre 2017, plus de 34% des jeunes emprunteurs se sont endettés sur 25 ans ou plus, contre seulement 20% sur la même période en 2014. Autrement dit, quand un emprunt sur 20 ans pouvait être la norme voici 3 ans, le curseur se positionne désormais autour de 25 ans pour ces jeunes acheteurs.

Des prêts réservés aux jeunes profitant dun PTZ

Pourtant, dans son étude annuelle sur le financement de lhabitat, le régulateur bancaire (ACPR) affirme que « plusieurs banques indiquent ne plus ou pratiquement plus commercialiser de prêts dont la durée est supérieure à 25 ans ». Mais lACPR précise aussi : « Pour celles qui le font, ces prêts sont consentis à des clients jeunes (moins de 40 ans), principalement des ouvriers ou employés, primo-accédants bénéficiant dun Prêt à laccession sociale (PAS) ou dun Prêt à taux zéro (PTZ) et ayant un faible apport personnel. »

Les taux bas ou encore lélargissement du PTZ en 2016 ont permis à des ménages non-propriétaires dacquérir leur résidence principale. Lafflux de primo-accédants allonge ainsi mécaniquement la durée moyenne du crédit initial. Reste à savoir si la hausse actuelle des prix stoppera ou non ces évolutions en cours.

Des prêts rachetés au bout de 7 ans

Même en signant un prêt immobilier pour 20, 25 ans ou plus, les emprunteurs ne restent pas nécessairement dans leur banque sur cette durée. Selon lACPR, la durée effective des crédits est certes en légère augmentation en 2016 mais ne se situe quà 7,1 ans en moyenne. La raison : des remboursements par anticipation suite à une mobilité professionnelle, à une évolution de la situation familiale, à un rachat de crédit par la concurrence, etc.