Malgré les promesses des pouvoirs publics, la carte bancaire nest pas encore acceptée partout, notamment pour les petits montants. Est-ce la faute des banques ou des commerçants ? Et quest-ce qui bloque encore ?

« CB à partir de 10 euros ». Faites lexpérience : passez la porte dun commerce de proximité - un buraliste, une boulangerie, etc. - et jetez un il à la caisse enregistreuse. Il y a de bonnes chances que vous y trouviez un panonceau de ce type, avec des variantes : 8 euros, 15 euros

Pourtant, il y a maintenant un peu plus de 3 ans, en juin 2015, Michel Sapin, ministre de lEconomie de lépoque, annonçait, à loccasion dAssises des paiements organisés à Bercy, une « révolution » : celle de la modernisation des façons de payer en France. Une ambition portée dans le cadre d'une « stratégie nationale », qui fixait notamment un objectif : généraliser lacceptation de la carte bancaire, promue au rang de moyen de paiement préféré des Français, à partir dun euro.

Lire à ce sujet : Comment Bercy compte imposer la carte pour les petits paiements

Pour parvenir à cet objectif, Bercy n'a pas hésité à faire pression sur le secteur bancaire, obtenant de leur part un certain nombre de promesses : modernisation du parc des TPE pour généraliser le sans contact ; standardisation des relevés de frais, afin dencourager la concurrence ; et surtout, diminution des frais fixes facturés aux commerçants à chaque paiement par carte.

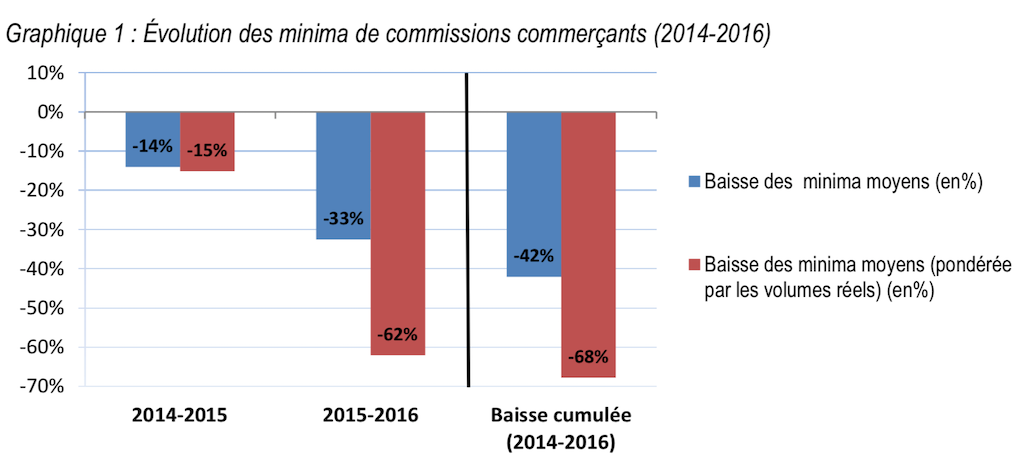

Commissions commerçants : comment ça marche ?

A chaque fois que vous réglez un achat avec votre carte bancaire, la banque du commerçant qui accepte votre paiement paye à votre banque, celle qui a émis votre carte, une commission dinterchange. Son niveau maximum est proportionnel au montant payé et désormais réglementé au niveau européen : 0,20% pour les cartes prépayées et à débit immédiat ; 0,30% pour les cartes à débit différé et débit/crédit.

Tout ou partie de cette commission dinterchange est incluse dans la commission commerçant, payée par le commerçant à la banque qui lui fournit le service dacceptation des cartes bancaires. Celle-ci intègre aussi dautres frais rémunérant divers services : télécollecte, recouvrement, encaissement, gestion comptable, tenue de compte, location et maintenance du terminal de paiement Le niveau de cette commission commerçant nest pas réglementé, mais fixé dans le cadre du contrat négocié entre le commerçant et sa banque. Il varie donc, dun commerçant à lautre, en fonction des volumes encaissés, du niveau de risque, etc.

Dans ce cadre, la commission commerçant peut parfois - mais pas systématiquement - inclure un minimum de perception, cest-à-dire une part fixe quel que soit le montant payé. Cest cette part fixe qui peut décourager les commerçants daccepter la carte pour les petits montants, et que les banques se sont engagées en 2015 à « diminuer significativement ».

Des promesses tenues, selon la Banque de France

Le secteur bancaire a-t-il tenu ses promesses de baisse de la part fixe ? Oui, répond la Banque de France. En 2017, linstitution - ou plus précisément son Comité national des paiements scripturaux (CNPS) créé dans le cadre de la stratégie nationale - a publié les résultats dune étude sur le sujet, réalisées sur la base de plusieurs milliers de contrats commerçants communiqués par les banques.

Bilan : la baisse cumulée, entre 2014 et 2016, des minimums de perceptions moyens a atteint -42%, et même -68% si on la pondère avec les volumes réels de paiements encaissés par les commerçants. Une « évolution positive », saluait le CNPS en novembre 2017, qui « doit permettre dencourager, en lien avec la promotion de la technologie sans contact, le développement des paiements par carte, notamment pour les transactions de petits montants. »

« Ces engagements nétaient pas des promesses en lair, ils ont été validés par la profession et déposés à lACPR [le régulateur du secteur bancaire, NDLR] », confirme de son côté Jérome Raguénès, directeur du numérique et des système et moyens de paiement de la Fédération bancaire française, qui rappelle que « lextension du paiement par carte est soutenu par le secteur bancaire ».

Un choix des commerçants ?

Comment alors expliquer la subsistance des panonceaux « Pas de CB sous 10 euros » à la caisse de nombreux petits commerces ? Silence radio du côté des buralistes, premiers concernés, dont la confédération na pas donné suite à nos sollicitations. Pour la FBF, la balle est pourtant dans le camp des détaillants. « Je ne peux pas vous dire si les banques pratiquent toujours ou non la part fixe, car nous nabordons pas les sujets contractuels avec nos adhérents, cela regarde les banques et leurs clients », explique Jérôme Raguénès. Mais pour lui, « le niveau [de ces minimums de perception] ne peut plus expliquer aujourdhui le refus dun commerçant daccepter la carte pour un paiement dun montant inférieur à 8, 10 ou 15 euros. »

Encourager le client à consommer

Lexplication serait alors plutôt à chercher du côté des commerçants. Dans le cas des buralistes, avec un prix moyen du paquet de cigarettes de 7,90 euros actuellement, refuser la carte sous ces seuils - ce qui, il faut le rappeler, est tout à fait légal, à partir du moment où cest clairement affiché - a en effet un énorme avantage : celui dencourager le consommateur qui souhaite utiliser sa carte à acheter deux paquets plutôt quun, ou à ajouter un magazine à laddition. Certains commerçants peuvent aussi vouloir maintenir un flux de paiements en espèces, par exemple pour faire du « black », une pratique illégale.

Un montant moyen de plus en plus faible

Ces pratiques discutables pourraient toutefois avoir avoir du mal à survivre à lévolution des attentes des consommateurs. Un mini-révolution, à léchelle du paiement, est en effet en cours : celle du paiement sans contact. Une évolution très fortement soutenue par les banques qui, il est vrai, ont tout à y gagner. « Les banques ont été très volontaristes dans le déploiement du paiement sans contact », confirme Jérôme Raguénès. « Les engagements de modernisation du parc des TPE ont été tenus et même dépassés. »

Ainsi, alors que le montant moyen constaté dun paiement par carte tourne autour des 40 euros, celui dun paiement sans contact, qui peut désormais être utilisé jusquà 30 euros, est bien inférieur : 10 euros, à quelques centimes près. Et il ne cesse de diminuer.