Yomoni se revendique « leader français des robo-advisors ». Avec 2.000 clients et près de 12 millions deuros dactifs en moins dun an et demi dexistence, la fintech affiche en effet un développement éclair. Pour quelle expérience client ? Le test de linterface.

Lire aussi : On a testé pour vous Yomoni, WeSave, Marie Quantier et Advize

A limage de plusieurs fintechs pouvant être catégorisées « assurance-vie nouvelle génération », Yomoni propose une souscription en ligne rapide et dématérialisée. Puis, après avoir répondu à un questionnaire visant à établir un profil de risque, linvestisseur découvre un schéma modélisant les perspectives dévolution de son épargne, selon des scénarii positif ou négatif et en fonction du profil choisi (1 à 10).

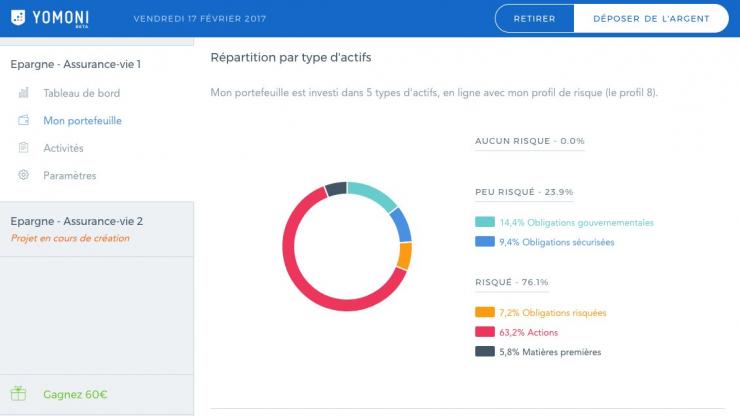

Le contrat est ouvert. Arrivée dans linterface. Lun des points forts de Yomoni : le tableau de bord se révèle visuellement épuré mais dense en informations, avec une synthèse globale (solde, rappel des dépôts, performance en euros et pourcentage), graphique dévolution et rappel des informations essentielles (date de souscription, assurance-vie ou PEA, etc.). Yomoni a clairement opté pour un maximum de transparence : historique des frais et réallocations dans la rubrique « activités », répartition par type dactifs dans « mon portefeuille », performance latente (pertes ou profits potentiels) de chacun des ETF, etc.

Certes, Yomoni Vie étant en gestion pilotée, le client na pas la main sur les arbitrages. Mais ces éléments illustrent concrètement les analyses quil peut trouver dans la Longue Vue mensuelle. Un bémol : les explications du gestionnaire ne sont pas directement dans linterface mais dans cette publication reçue par email, ou téléchargeable dans la rubrique « activités ». Autre point fort : le fait de pouvoir changer de profil en ligne (onglet « Paramètres ») : la demande doit être validée grâce à un code de vérification par SMS, et une mise en garde (« votre profil de risque doit correspondre à votre situation personnelle ») apparaît via le chat. Si le client souhaite échanger avec un conseiller, un numéro est disponible (rubrique « support »).

Lavis de Sébastien dOrnano (président)

« Nous pensons proposer une belle alternative à loffre existante. Nous disposons du statut de société de gestion, alors que les banques ou courtiers en ligne traditionnels délèguent cette expertise financière, ce qui pose question en matière dindépendance. Je pense que la chaîne courte est un élément clé de notre développement. Notre seuil de rentabilité ? Quand nous aurons atteint les 200 à 250 millions deuros dencours, une barre que nous espérons franchir début 2019 en dépassant les 10.000 clients [assurance-vie et PEA confondus, NDLR]. »

Clientèle cible. « Nous avons fixé un ticket dentrée bas pour capter les épargnants relativement tôt, mais le cur de notre clientèle appartient aux CSP+, souvent de 35-45 ans », explique Sébastien dOrnano. « Laccessibilité de loffre permet de souvrir au-delà. En ce qui concerne le profil de risque, nous sommes en moyenne sur du 7 ou 8 sur léchelle de 1 à 10 puisque la plupart des clients ont des objectifs à long terme et des revenus confortables. »

Chiffres clés

- Frais de gestion du contrat : 1,30% par an (mandat de gestion inclus)

- Ticket dentrée : 1.000 euros

- Performances 2016 : 2,30% à 7% selon les profils

- Lancement : septembre 2015

- Nouveauté prévue pour 2017 : un contrat dassurance-vie pour les enfants