Si la société Anatec existe depuis quelques années, ce nest quen avril dernier que lassurance-vie WeSave Patrimoine a officiellement été lancée. WeSave souhaite se différencier des robo-advisors par le suivi personnalisé dun conseiller en gestion de patrimoine. Test de l'interface.

Lire aussi : On a testé pour vous WeSave, Yomoni, Marie Quantier et Advize

Sur mobile ou PC, la procédure de souscription est rapide et dématérialisée. Le plus, par rapport à la souscription dun contrat « classique » : une perspective dévolution de l'épargne à léchéance souhaitée, avec un scénario optimiste et un scénario pessimiste. Ce qui permet de valider ou non le profil de risque recommandé par la plateforme en fonction des réponses données par le client.

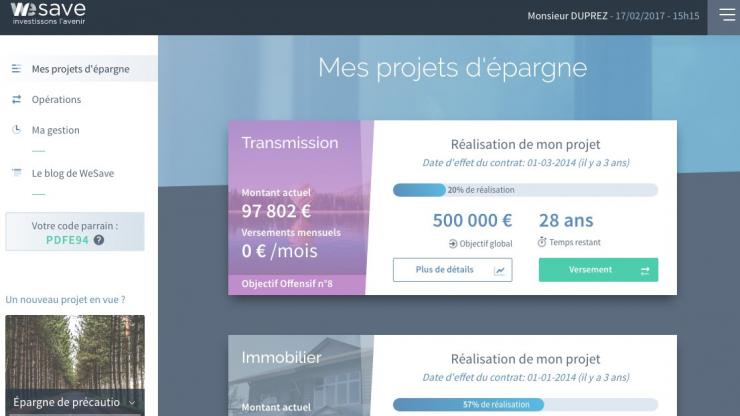

Une fois un contrat souscrit, linterface distingue différents « projets dépargne », de façon à inciter les clients à ouvrir d'autres contrats en fonction des objectifs (retraite, transmission, immobilier, etc.). La fiche de chaque contrat offre une vue assez exhaustive avec les gains à date, le degré de réalisation de lobjectif, un graphique reproduisant lhistorique du portefeuille, etc. Sur laspect gestion financière, WeSave proposant une gestion pilotée, lépargnant na pas la main mais il garde une vue sur la répartition par classe dactifs, en pourcentage, par ETF et par catégorie dETF. Petit bémol : linvestisseur ne peut pas mesurer la performance de chacune de ces lignes (nouveauté promise pour mars 2017). Pour comprendre son allocation, dun point de vue global, il dispose en revanche d'analyses et de points de marché via LEclaireur mensuel et linterface. Sil veut modifier le profil dun contrat, lépargnant doit cependant contacter la plateforme.

Anatec choisit en effet de mettre en avant le conseil patrimonial. Un rendez-vous (facultatif) est pris avec un conseiller au moment de louverture. Par la suite, le client est contacté régulièrement par téléphone pour faire un point : deux fois par an environ, affirme Jonathan Herscovici, président de WeSave.

Lavis de Jonathan Herscovici (président)

« Depuis l'origine, WeSave souhaite séloigner du concept de robot-conseiller qui peut faire peur à la clientèle patrimoniale que nous ciblons en priorité. Cest pourquoi nous proposons une gestion de conviction encadrée par une technologie de pointe lauréate du concours mondial dinnovation. De plus, notre lettre dinformation mensuelle LEclaireur illustre notre volonté de transparence quant à nos décisions de gestion. Nous avons également souhaité donner une large place à laccompagnement des clients, avec une équipe de conseillers en gestion de patrimoine en interne. Nous ne pouvons pas encore communiquer de seuil de rentabilité mais notre business model, qui repose aussi sur du BtoB, avec lédition de logiciels pour les institutionnels, et du BtoBtoC, avec WeQuant (plateforme de stratégies robo-advisor en SaaS), nous permettra d'être rentable plus rapidement. »

Clientèle cible. « Notre client moyen a 42 ans, épargne sur un horizon de 11 ans, sur un profil de risque P7 », explique Jonathan Herscovici. « Nous avons 60% de cadres, et 80% dhommes. Nous réfléchissons dailleurs à une offre dédiée aux femmes pour justement inverser cette statistique. A ce jour, nous nous adressons donc à une population masculine, urbaine et patrimoniale. »

Chiffres clés

- Frais de gestion : 1,30% par an (mandat de gestion inclus)

- Ticket dentrée : 10.000 euros (100 euros sous conditions)

- Performances 2016 (du 19 février au 31 décembre) : 0,95% à 12,49% selon les profils

- Lancement : avril 2016

- Nouveautés prévues pour 2017 : nouveau contrat fin 2017, souscription enfant dématérialisée, plateforme conseil WeLearn