Le nouveau barème de limpôt sur le revenu pour 2020 modifie à la fois le taux d'imposition de la première tranche et abaisse les seuils d'entrée dans les tranches supérieures. Cette manipulation du barème progressif a-t-elle des effets pervers ? Et faut-il vous attendre à une mauvaise surprise ?

1 Quelle est la volonté du gouvernement avec ce nouveau barème ?

« Une baisse inédite de 5 milliards deuros de limpôt sur le revenu, conduisant à alléger substantiellement leffort fiscal des classes moyennes et populaires » : voici la promesse de Bercy, et cela passe donc par une refonte du barème progressif. En bref : une baisse de la fiscalité pour les foyers fiscaux redevables de limpôt catégorisés « classe moyenne ». Les foyers les plus aisés ne profitent pas de cette baisse : leur imposition reste constante. Comment ce changement va-t-il s'articuler ?

En 2019, les revenus annuels d'un foyer sont exonérés dimpôt jusquà 9 964 euros annuels (par part fiscale), puis ils sont soumis à un taux dimposition qui augmente pour chaque tranche de revenu : 14%, 30%, 41% et 45%. Précision dimportance : le taux le plus élevé applicable au contribuable constitue le taux marginal dimposition (TMI) et non le taux (réel) dimposition ! Exemple, pour un contribuable déclarant 100 000 euros de revenus (1) : le TMI est de 41%, mais le taux dimposition n'est que de 23%. La part supérieure de ses revenus est bien taxée à 41% mais, au global, ses revenus sont imposés au taux moyen de 23% (soit environ 23 000 euros dimpôt sur le revenu).

En 2020, le barème de limpôt va évoluer sur trois aspects : le taux appliqué à la première tranche dimposition va baisser de 14% à 11% ; les seuils de revenu fiscal de référence (RFR) des différentes tranches sont réajustées ; et le complexe mécanisme de la décote, qui permet d'adoucir limpôt pour les plus modestes, est simplifié. Un premier constat, sur la base de nos simulations dimpôt pour 2020 sur lensemble des catégories de revenus : comme promis, aucune hausse dimpôt nest à déplorer, uniquement des baisses ou un impôt constant pour les différentes catégories de contribuables.

| Tranche de revenu par part fiscale | Taux applicable pour la tranche | |

|---|---|---|

| Impôts 2019 | Impôts 2020 | |

| jusqu'à 9.964 | jusqu'à 9.964 | 0% |

| de 9.964 à 27.519 | de 9.964 à 25.405 | 14% => 11% |

| de 27.519 à 73.779 | de 25.405 à 72.644 | 30% |

| de 73.779 à 156.244 | de 72.644 à 156.244 | 41% |

| plus de 156.244 | plus de 156.244 | 45% |

2 Y a-t-il un effet de seuil pour les classes moyennes ?

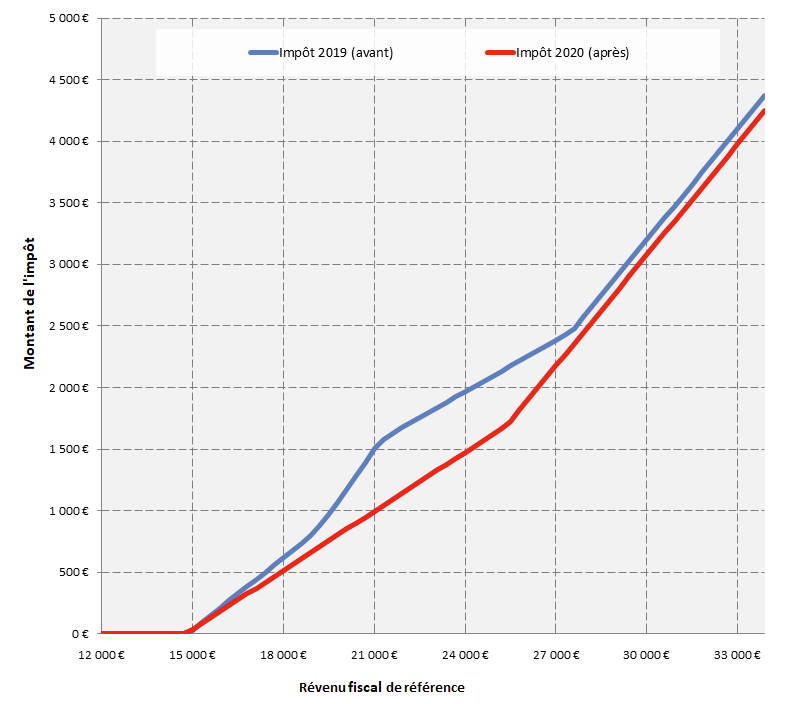

Un lecteur de MoneyVox a réagi à notre article sur le barème de l'impôt 2020, en pointant le risque de possibles perdants de la réforme. Lobjet de son courroux : labaissement du seuil dentrée dans la tranche à 30% de 27 519 à 25 405 euros : « Les personnes qui gagnaient 27 000 euros étaient à 14% avant et se retrouveront avec quasiment 2 000 euros dans la tranche à 30% soit une augmentation d'environ 300 euros sur leur impôts ! » Un raisonnement logique, mais qui ne tient pas compte de labaissement de la première tranche à 11% : labaissement du seuil dentrée dans la tranche à 30% est ainsi largement compensé.

Vérification faite, un contribuable dont le revenu fiscal de référence se situe à 27 000 euros (2) devrait payer 2 177 euros dimpôt avec le barème 2020, soit 208 euros de moins quavec le barème 2019. Un exemple aisément vérifiable sur le simulateur officiel des impôts : veillez juste à bien remplir le revenu imposable après éventuel abattement de 10% pour frais professionnels, ce qui correspond au RFR.

Pas d'effet défavorable non plus pour les ménages gagnant un peu plus ou un peu moins que ce contribuable... 288 euros dimpôt en moins pour un RFR de 26 500 euros, 208 euros de gain pour 27 000 euros, donc, puis 128 euros pour 27 500 euros et 125 euros davantage pour 28 000 euros de RFR, ce qui correspond au plafond annoncé pour les ménages qui figuraient précédemment dans la tranche à 30%.

Pour lanecdote, les principaux bénéficiaires de cette réforme sont les contribuables situés autour 21 500 euros de RFR : leur impôt va baisser de 541 euros, à 1 074 euros dimpôt annuel !

3 Pourquoi lentrée dans le barème se fait-elle à 16% ?

LInstitut des politiques publiques (IPP) a pointé une entrée dans l'impôt à 16% au lieu de 11%. Comment l'expliquer ? Car le mécanisme de la décote vient complexifier le barème de limpôt sur le revenu. La décote vise de longue date à diminuer, voire à supprimer, limpôt des contribuables dont les revenus sont situés légèrement au-dessus de lentrée du barème, actuellement autour de 10 000 euros pour un célibataire. Ce geste fiscal, censé favorisé des contribuables modestes, a un effet pervers : il décale lentrée dans limpôt autour de 15 000 euros de revenus annuels, et lentrée se fait mécaniquement de façon plus brutale.

Exemple : 16 euros dimpôt pour 100 euros de revenus supplémentaires avec le barème 2020

Prenons le cas dun contribuable disposant dun revenu fiscal de référence de 20 000 euros. Son impôt 2020 est très exactement de 833 euros selon le simulateur officiel. Si son RFR gonfle de 100 euros, son impôt passe à 849 euros, soit 16 euros de plus ! Son taux marginal (TMI) est alors de 16% et non pas de 11% comme le laisse penser le barème officiel. Il sagit bien là dun effet pervers de la décote, pourtant censée favorisée les ménages modestes et les classes moyennes. Dans les faits, avec la décote, on pourrait ainsi dire la première tranche débute à 15 000 euros au taux de 16%

Voici donc le seul effet pervers du nouveau barème de limpôt sur le revenu. Il est toutefois extrêmement limité au regard des imperfections du précédent barème, lequel cumulait décote (ancienne version) et « réduction Valls de 20% » pour certains ménages modestes. « On avait un barème de taux marginaux un peu complexe », reconnaît Claire Leroy, économiste à lIPP. « Au fur et à mesure que les revenus progressaient, les taux augmentaient puis diminuaient pour ré-augmenter Par ailleurs, le taux marginal était très élevé, à près de 39%, pour des contribuables gagnant 1,6 Smic : ce qui pouvait être perçu comme désincitatif à lemploi. »

Exemple : 37 euros dimpôt pour 100 euros de revenus supplémentaires avec le barème 2019

Prenons le cas dun contribuable disposant dun RFR de 20 500 euros, ce qui correspond à 22 778 euros de revenu imposable, soit un peu plus de 1,5 Smic. Avec le barème 2019, il paie 1 313 euros dimpôt sur le revenu. Sil gonfle son RFR de 100 euros, à 20 600 euros, il est cette fois redevable de 1 350 euros dimpôt sur le revenu, soit 37 euros dimpôt supplémentaire pour 100 euros gagnés en plus ! Autrement dit, le TMI grimpe ici à 37% !

Avec le nouveau barème, ce dernier exemple revient à nouveau à 16 euros dimpôt pour 100 euros supplémentaires. Le « vieux » barème se caractérisait ainsi par une forte irrégularité du TMI pour les contribuables faiblement imposés, et ce pour un célibataire comme pour un couple ou une famille avec enfants. Le nouveau barème implique certes une entrée dans limpôt à 16%, mais il gomme la majeure partie des précédents effets de seuil.

4 Pouvait-on rendre le barème plus progressif ?

Quitte à se lancer dans une importante refonte du barème de limpôt sur le revenu, pourquoi le gouvernement na-t-il pas cherché à le rendre encore plus progressif ? Car une progressivité plus régulière, avec une réelle entrée dans limpôt à 11% autour de 10 000 euros aurait impliqué une suppression de la décote et aurait conduit à imposer certains ménages qui ne paient pas dimpôt depuis plusieurs années.

Une véritable progressivité du barème aurait aussi pu passer par un retour dune première tranche à 5,5%, cette dernière ayant été supprimée en 2015. Mais là encore cela aurait conduit à réintégrer certains ménages dans limpôt, alors quils sont sortis du champ du barème progressif voici quelques années. Or la motivation première de cette refonte du barème était de baisser les impôts « des classes moyennes et populaires ». Pas de ré-élargir le nombre de foyers imposés.

(1) 100 000 euros de revenus annuels imposables, donc 90 000 euros de revenu fiscal de référence (RFR) après déduction de labattement forfaitaire de 10% pour frais professionnels.

(2) Soit 30 000 euros de revenu imposable.