La « flat tax », ça vous parle ? Les revenus du capital sont imposés, par défaut, à un taux unique. Intéressant voire très intéressant si vous payez beaucoup d'impôts. Mais si vous êtes peu ou pas imposable... c'est maintenant qu'il faut renoncer à cette flat tax pour vos revenus 2022. Un choix qui peut permettre à plusieurs millions de foyers de payer (un peu) moins d'impôts !

Flash back en 2017. Pas encore président, Emmanuel Macron a fait de la fiscalité de l'épargne l'un des sujets centraux de sa campagne avec la promesse suivante : un prélèvement forfaitaire unique (PFU) pour les revenus des placements, à 30% ! Plus exactement 12,80% d'impôt sur le revenu et 17,20% de cotisations sociales. Cette « flat tax » est entrée en vigueur au 1er janvier 2018.

La flat tax s'applique par défaut aux intérêts ou autres gains des placements perçus en 2022 : livrets bancaires (hors produits défiscalisés comme les Livret A, LEP, LDDS ou Livret Jeune), les Plans d'épargne logement ouverts depuis janvier 2018 (ou PEL de plus de 12 ans), les comptes à terme, les prêts participatifs, les dividendes versés sur les comptes-titres, les intérêts des parts sociales, etc. Pour l'assurance vie ou le PEA, en revanche, les gains ne sont à déclarer qu'en cas de retrait lors de l'année 2022.

Assurance vie : quels revenus déclarer aux impôts ?

Cocher la case 2OP = renoncer à la flat tax

Vous avez touché des intérêts sur l'un de ces produits en 2022 ? Si vous ne faites rien, et que vous validez la déclaration pré-remplie telle quelle, ces intérêts seront soumis à la flat tax, c'est-à-dire à un taux forfaitaire de 12,80% pour l'impôt sur le revenu. Vous êtes tout de même censé vérifier les montants renseignés à la rubrique « revenus des valeurs et capitaux mobiliers », à l'aide de vos relevés de compte et de l'Imprimé fiscal unique (IFU) mis à disposition par votre banque, courtier ou autre distributeur de produit d'épargne.

Imprimé fiscal unique (IFU) : pourquoi il faut y prêter attention

Vous pouvez aussi choisir de renoncer à cette flat tax, en optant pour une imposition au barème progressif : le même mode d'imposition que pour les salaires, en fonction du niveau de revenu. Pour choisir l'imposition au barème, il faut cocher la case 2OP, mise en évidence entre deux lignes bleues (photo ci-dessous) sur la déclaration sur papier comme sur la déclaration en ligne.

Capture d'écran impots.gouv.fr

Attention : cocher cette case impacte l'ensemble de vos revenus du capital : impossible d'effectuer un choix différent pour les intérêts des livrets et les dividendes, par exemple.

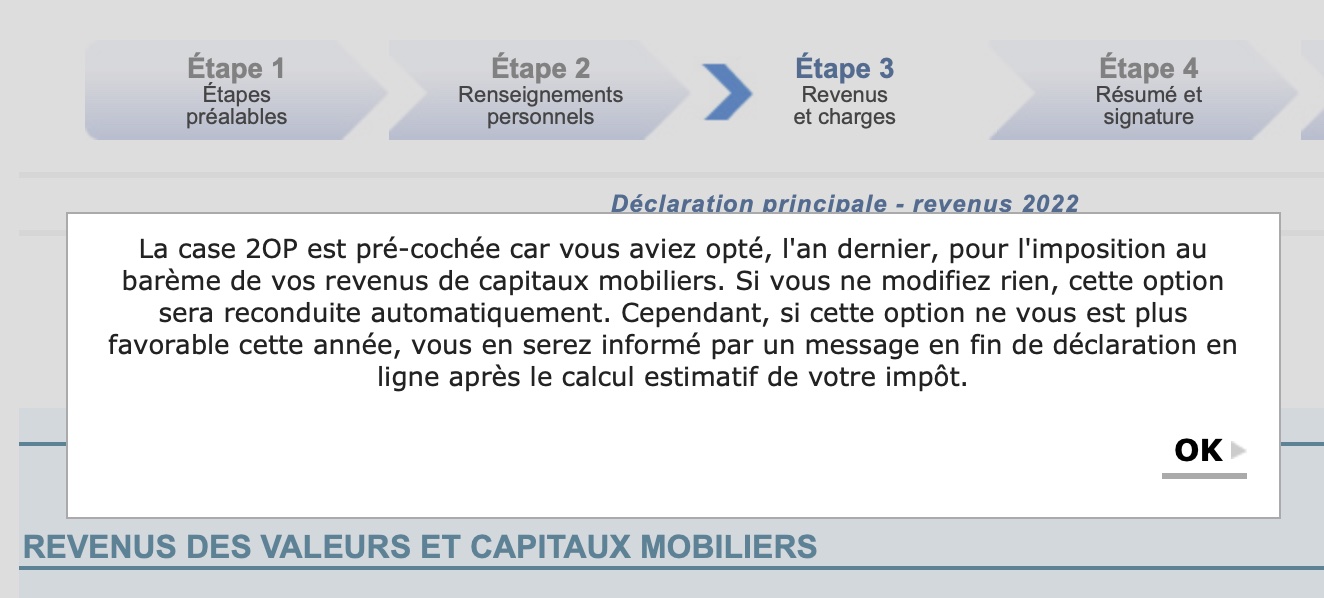

Si vous aviez déjà coché cette case l'an passé, elle est automatiquement pré-cochée pour 2023. Un message (photo ci-dessous) vient vous le rappeler. Si vous ne modifiez rien, vous confirmez cette option.

Capture d'écran impots.gouv.fr

Si jamais vos revenus ont augmenté et que vous avez désormais intérêt à profiter de la flat tax, la DGFiP doit vous alerter en fin de déclaration en ligne. Pour revenir à la flat tax, l'option par défaut, il suffit de décocher la case 2OP pour la déclaration en ligne, ou de cocher la case juste en dessous pour le format papier.

Qui a intérêt à cocher cette case ?

Cette ligne 2OP s'avère particulièrement intéressante pour les ménages non imposables, s'ils touchent des revenus du capital bien entendu. En effet, si vous n'êtes pas imposable mais que vous percevez des revenus sur un livret fiscalisé ou un vieux PEL (plus de 12 ans), alors vous allez payer l'impôt sur le revenu (à 12,80%) sur ces intérêts alors que vous n'êtes pas soumis à l'impôt ! Paradoxal. En cochant la case 2OP, et en optant ainsi pour l'imposition au barème, vous ne payerez pas d'impôt sur ces intérêts.

Ce que vous avez perdu en ne cochant pas la « case magique » 2OP

Comment vérifier si vous avez intérêt à la cocher (ou non) ?

Il suffit de faire le test : vous pouvez compléter votre déclaration une première fois sans cocher la case 2OP, en vous arrêtant à l'étape 4 (« résumé et signature ») puis corriger votre déclaration en cochant cette même case. A vous de comparer la meilleure option : le fisc fait en effet apparaître une « estimation de votre impôt net après crédits d'impôt » à cette étape 4 de la déclaration en ligne.

En théorie, la Direction générale des finances publiques (DGFiP) ne vous laisse pas vous tromper : si vous déclarez en ligne, que vous oubliez à tort de choisir « l'option de cochage de la case 2OP », « un message invite l'usager à corriger sa déclaration en cochant cette case », a déclaré la DGFiP à MoneyVox.

Il faut dire que Bercy a été critiqué. En 2019, pour la déclaration des revenus de l'année 2018, cette case était une nouveauté. Sur 38,1 millions de déclarations, seuls 881 000 foyers avaient opté pour le barème progressif en cochant cette « case spéciale » ! Or, le ministère des Comptes publics s'était rendu compte que 8,1 millions de foyers auraient payé 50 euros d'impôts en moins, en moyenne en 2019, s'ils avaient coché cette case ! En urgence, Bercy a permis aux contribuables concernés d'obtenir une ristourne.

Désormais, cette case est automatiquement pré-cochée si vous avez déjà renoncé à la flat tax : donc si vous avez coché la case 2OP en 2022 elle est pré-cochée en 2023, y compris sur la déclaration automatique.

Encore des millions de foyers « oubliant » cette case ?

Case pré-cochée pour ceux qui l'ont déjà cochée, messages d'avertissement... Bercy fait tout pour aider les contribuables face au « piège » de la flat tax, le plus souvent des foyers non imposables qui ne savent pas qu'ils ont tout intérêt à choisir cette option. Mais est-ce suffisant ?

881 000 cases cochées en 2019 pour la mise en place, 1,27 million en 2020 et 1,55 million en 2021 selon la DGFiP, interrogée par MoneyVox... Dans tous les cas, cela reste encore loin des 8 millions qui avaient intérêt à la cocher en 2019. Dernier chiffre, encore plus évocateur : en 2020 parmi les plus de 10 millions de bénéficiaires de la déclaration automatique, nouveauté permettant d'accélérer cette corvée printanière, seuls 24 foyers ont fait la démarche de cocher cette fameuse « case magique ».

Cette case méconnue qui vous prive d'une exonération, comme des millions d'épargnants

Une option intéressante en cas d'importants dividendes

Plus à la marge, l'option de l'imposition au barème peut aussi être intéressante pour profiter de l'abattement spécifique aux dividendes. Un abattement de 40% valable uniquement en cochant cette case 2OP. En choisissant l'option au barème, vous profitez aussi d'une part de CSG déductible de vos revenus (6,80%) sur le total des cotisations sociales.